说个魔幻的事。

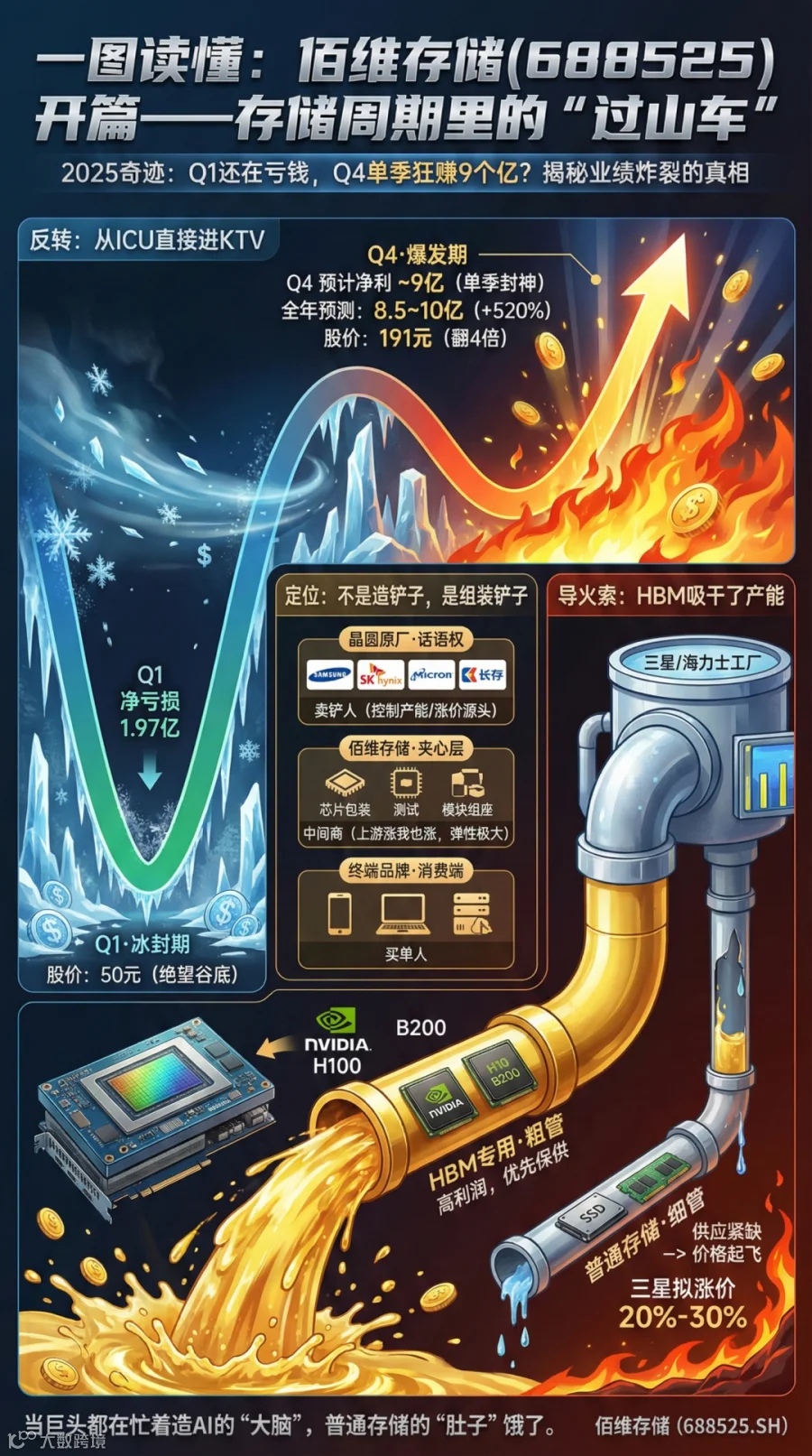

2025年一季度,佰维存储交出了一份惨不忍睹的成绩单:营收15.43亿,同比下滑10.62%;净利润直接亏损1.97亿。

股价也跟着崩,一度跌到50多块。

当时市场上一片悲观,觉得存储行业又要进入下行周期了,佰维这种模组厂首当其冲。

但现在呢?

股价直接干到191,翻了将近4倍。公司预告全年净利润8.5到10个亿,同比暴增427%到520%。单单Q4一个季度,净利润就预计有8.2到9.7亿。

一季度还在亏钱,怎么全年就变成赚10个亿了?

这中间到底发生了什么?

佰维存储是干嘛的?

很多人一看到"存储"两个字,就觉得这是个高科技公司,跟三星、海力士是一个级别的。

其实不是。

存储芯片这个行业,大概可以分成三层。

最上面一层是存储晶圆厂,就是真正造芯片的。全球就那么几家:三星、SK海力士、美光、铠侠,国内是长江存储和长鑫存储。这些是真正的"卖铲子的人"。

中间一层是存储模组厂,也就是佰维存储所在的位置。它们从上游买存储颗粒,然后封装、测试,做成SSD硬盘、内存条、嵌入式存储芯片,卖给下游的手机厂、PC厂、服务器厂。

最下面一层是终端品牌,比如金士顿、闪迪这种,更偏消费品牌。

所以佰维存储本质上是个"中间商",赚的是封装和整合的钱。

这种模式有个特点:上游涨价它跟着赚,上游跌价它跟着亏。

2024年下半年到2025年一季度,存储价格一路下跌,佰维的毛利率被压得很惨,所以一季度才会亏那么多。

但从二季度开始,风向变了。

存储芯片的"超级周期",到底是怎么来的?

要理解佰维为什么突然赚钱了,必须先搞懂存储行业发生了什么。

简单说,就是供给收紧叠加需求爆发,两头一挤,价格就起飞了。

先说供给端。

三星、SK海力士、美光这几个大厂,现在都在疯狂做一件事:把产能往HBM上转。HBM就是高带宽内存,AI芯片专用的那种超高速内存。英伟达的H100、H200、B200,里面都要用HBM。一颗H100光HBM的成本就占了将近一半。

这玩意儿利润高、需求大,大厂当然优先做这个。

但产能是有限的,做HBM多了,普通的DDR4、DDR5、NAND闪存产能就少了。根据行业数据,三星今年下半年NAND供应量削减了不少,SK海力士和铠侠也在跟进。而且三星正在跟客户谈明年的供货,内部考虑把价格上调20%到30%。

供给一收紧,价格自然就上去了。

再说需求端。

AI带动的需求太猛了。

不光是训练端需要存储,推理端更需要。英伟达今年CES上发布的新一代Rubin平台,里面有个叫BlueField-4的东西,专门为推理场景设计,一个NVL72机架预计要增加1152TB的存储。

这个数字意味着什么?

意味着AI推理时代,存储需求可能比训练时代还要大。

除了AI服务器,AI眼镜、AI手机、智能汽车、机器人,这些端侧设备也在疯狂吃存储。

供给收紧,需求爆发,价格能不涨吗?

根据集邦咨询的数据,NAND闪存Q3涨了3%到8%,Q4又涨了5%到10%。DRAM更猛,Q3涨了10%到15%,Q4继续涨8%到13%。DDR5现货价格涨幅一度超过300%。

佰维存储干的就是存储模组,上游涨价,它跟着涨,毛利率一下子就上来了。

Q3单季度,营收26.63亿,同比增长68%;净利润2.56亿,同比暴增563%。Q4更猛,单季度净利润预计8.2到9.7亿,环比增长219%到278%。

这就是为什么一季度还在亏钱,全年却能赚10个亿。

但如果只是吃周期红利,凭什么涨3倍?

存储涨价这个逻辑,市场早就知道了。江波龙、兆易创新、澜起科技,整个板块都在涨。

但佰维存储涨得比同行猛,股价从50干到185,翻了3倍多。

为什么?

因为市场买的不只是存储涨价,还有AI眼镜和端侧AI这个故事。

先说AI眼镜。

Meta的Ray-Ban智能眼镜,你可能听说过。这是目前卖得最好的AI眼镜,2024年出货量超过200万副,2025年预计更多。

这个眼镜里面的存储芯片,就是佰维供的。

佰维给Meta供的是ePOP产品,就是把ROM和RAM封装在一起的超小型存储芯片。

AI眼镜空间极其有限,对存储的体积和功耗要求非常苛刻,能做这种产品的厂商不多。

公司自己在互动平台上说了:2025年上半年Meta仍是公司出货量最大的AI眼镜客户,佰维是国内的主力供应商。

2024年,佰维AI眼镜业务收入约1.06亿。2025年,公司董事长说,这块业务收入要增长500%以上,也就是至少5个亿。

这还只是Meta一家。苹果的Vision Pro如果未来走量产路线,三星、谷歌、国内的厂商如果跟进做AI眼镜,佰维都是潜在供应商。

再说机器人。

宇树科技的Go2机器狗,拆机报告显示里面用的是佰维的LPDDR4X和eMMC存储芯片。机器人这个赛道刚刚起步,但想象空间很大。

具身智能需要大量的本地存储和高速数据处理,佰维已经推出了适用于这个领域的全套产品线,包括eMMC、UFS、BGA SSD、LPDDR4X/5/5X,正在积极拓展头部客户。

还有智能汽车。

佰维已经进入比亚迪、长安的供应链,给车规级存储供货。汽车电子对存储的要求是高可靠、长寿命、能在极端温度下工作。

佰维的车规级产品用的是自研主控加自研固件加自有封测,全国产化方案,已经通过AEC-Q100认证,正在批量交付LPDDR和eMMC产品。

所以佰维的逻辑是:短期靠存储涨价周期赚钱,中长期靠AI眼镜、机器人、智能汽车这些新场景打开天花板。

周期的弹性加上成长的故事,这才是股价能翻3倍的原因。

佰维的护城河在哪?

有人可能会问:存储模组这个生意,门槛高吗?别人能不能抢?

说实话,单纯做模组,门槛确实不高。但佰维这几年一直在往上游走,试图建立自己的壁垒。

首先是自研主控芯片。存储产品里有个核心部件叫主控芯片,相当于存储设备的"大脑",负责数据读写、纠错、磨损均衡等功能。

以前国内厂商基本靠买,现在佰维自己研发了。第一款自研主控已经在端侧产品上批量应用,下一代主控也在研发中。自研主控意味着什么?成本更低、定制化能力更强、供应链更安全、利润更高。

其次是自建先进封测产线。佰维在惠州投了一个晶圆级先进封测项目,预计今年下半年投产。这条产线能把"存储芯片加先进封装"整合成一站式服务。以前客户要找芯片厂买芯片,再找封测厂做封装,链条很长。现在找佰维一家就能搞定。这叫垂直整合,能提升客户粘性,也能提升毛利率。

第三是全国产化方案。在车规级和工业级市场,佰维推出了100%全国产化存储方案:自研主控加国产存储颗粒加自主封测。

这在信创和国产替代的大背景下,是一个很强的卖点。电力、轨交、安防这些对国产化有硬性要求的领域,佰维的产品已经在批量出货。

最后是大客户绑定。除了Meta,佰维还是惠普的授权合作伙伴,给PC市场供货。在手机领域,也在跟头部客户合作。大客户一旦绑定,切换成本很高,能带来稳定的订单和现金流。

这轮周期还能持续多久?

这是所有人都关心的问题。

从目前的信息来看,机构普遍认为存储涨价至少能延续到2026年上半年。

原因是大厂产能转向HBM的趋势短期不会变,普通存储的供给依然紧张。同时AI需求还在爆发期,无论是服务器还是端侧设备,对存储的需求只增不减。再叠加传统旺季和AI眼镜等新品备货,Q1需求有支撑。

但也有不确定性。如果AI投资增速放缓,需求端可能降温。如果长江存储、长鑫存储产能释放超预期,供给端可能松动。还有地缘政治风险,美国对中国存储产业的限制可能加码。

总之,周期的事情,没人能精准预测。能做的就是跟踪行业数据,看涨价趋势有没有变化。

结语

佰维存储的逻辑其实很清晰。

短期看,存储涨价周期带来业绩爆发,Q4单季度净利润可能超过8个亿。

中期看,AI眼镜、机器人、智能汽车等端侧AI需求爆发,有望带来新的增长曲线。

长期看,自研主控加先进封测加全国产化方案,公司正在从"中间商"转型为有技术壁垒的存储解决方案提供商。

风险也很明确。存储价格在历史高位,周期拐点不确定。

大基金减持带来短期情绪扰动。AI眼镜等新业务基数小,短期贡献有限。下游手机厂商砍单,消费类需求承压。

一句话概括:佰维存储是一家正在从周期股向成长股转型的公司,短期吃周期红利,长期看能不能把AI端侧的故事讲圆。

至于怎么决策,那就是每个人自己的事了。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。