在江西省鹰潭市贵溪市,有一座占地数千亩的工厂。

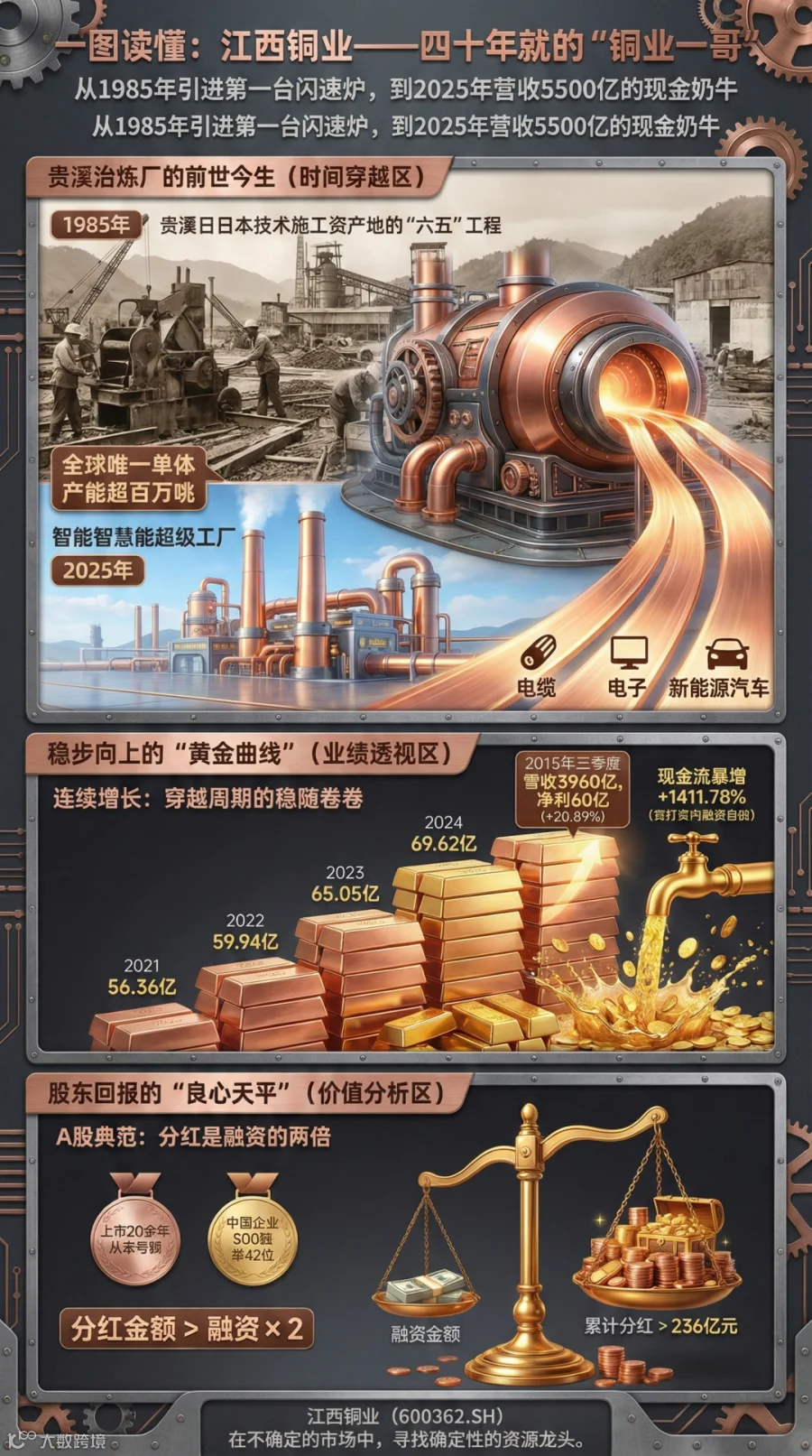

这座工厂诞生于1985年,是国家"六五"期间22个成套引进项目之一。当年,它从日本东予冶炼厂全套引进第一台闪速炉,一举缩小了中国与世界先进炼铜国家20年的技术差距。

四十年后的今天,它已成长为全球唯一一家单体铜产能规模超百万吨的炼铜工厂。每年,超过200万吨的阴极铜从江西铜业的冶炼体系中产出,源源不断地运往电缆厂、电子厂、新能源汽车生产线。

这座工厂叫贵溪冶炼厂,它的主人是江西铜业。

2025年,江西铜业以超过5500亿元的营收位列中国企业500强第42位,连续20年入围这一榜单。它是中国最大的阴极铜供应商,全球铜冶炼行业当之无愧的龙头。

而这家"铜业一哥"的故事,正在翻开新的篇章。

连续增长的答卷

先看一组数字。

2025年前三季度,江西铜业实现营业收入3960.47亿元,归母净利润60.23亿元,同比增长20.85%。其中第三季度单季净利润18.49亿元,同比增长35.2%,扣非净利润同比大增102.16%。

把时间线拉长,2021年至2024年,江西铜业的归母净利润分别为56.36亿元、59.94亿元、65.05亿元、69.62亿元——连续四年保持正增长,稳步向上的曲线清晰可见。

更值得关注的是现金流的改善。2025年前三季度,公司经营性现金流净额达到62.88亿元,同比增长1411.78%。这意味着公司赚到的利润是实打实的真金白银,而非账面数字。

A股上市二十余年,江西铜业从未出现过年度亏损,累计实现归母净利润超过816亿元,累计分红超过236亿元——分红金额是融资金额的两倍以上。

这是一份经得起检验的长期答卷。

全产业链的独特优势

江西铜业的底气,来自于它独特的全产业链布局。

上游:亚洲最大的露天铜矿

在江西省德兴市,有一座从太空都能看到的巨型矿坑——德兴铜矿。它是亚洲最大的露天铜矿,探明铜金属储量超过1000万吨,居全国第一位。

矿山采用台阶式露天开采法,从卫星俯瞰,层层叠叠的采场如同"大地指纹",壮观而震撼。德兴铜矿年产铜精矿含铜约15万吨,约占全国矿产铜的十分之一。由于是露天开采,单位现金成本处于全球铜矿前1/4分位,成本优势显著。

除了德兴铜矿,公司还拥有永平铜矿、城门山铜矿、武山铜矿、银山矿业等多座在产矿山。截至2024年底,公司100%所有权的保有资源量约为铜912万吨,金276吨,银8626吨。

中游:全球第一的冶炼基地

贵溪冶炼厂是江西铜业的核心资产,也是全球规模最大的单体铜冶炼厂。它的综合回收率、冶炼综合能耗等指标处于世界领先地位,两台闪速炉的炉修寿命都达到4年以上,创造了行业纪录。

这座工厂不仅规模全球第一,技术水平也是国际一流。它正在建设"灯塔工厂",推进智能化改造,向着铜冶炼行业的"无人工厂"迈进。

下游:中国最大的铜加工商

公司拥有十家现代化铜材加工厂,年加工铜产品超过200万吨,产品涵盖铜杆、铜线、铜箔、铜管等多个品类,是中国最大的铜加工生产商。

从矿山到冶炼到加工,江西铜业是国内唯一一家真正实现铜产业链"全覆盖"的企业。这种完整的产业链布局,既提供了抗风险的缓冲,也为公司在行业上行期享受多重红利奠定了基础。

正在兑现的成长故事

如果说全产业链布局是江西铜业的"存量优势",那么正在推进的一系列扩张项目,则是最令人期待的"增量故事"。

国内矿山:产能持续释放

武山铜矿三期扩建工程已完成井下开拓掘进工程大部分,主井井塔封顶,预计2025年底投产。扩建完成后,武山铜矿的生产规模将从5000吨/日扩大至10000吨/日,产能翻倍。

加上银山矿业露转坑项目等其他扩产计划,公司国内矿山铜产能有望从目前的约20万吨提升至25万吨以上。

海外布局:资源版图持续扩张

这是江西铜业近年来最重要的战略方向。

2019年,公司以11.159亿美元收购加拿大第一量子矿业18%的股权,成为其单一最大股东。第一量子在全球8个国家拥有9个铜矿开发项目,是全球主要的铜矿生产商之一。市场普遍预期其核心资产巴拿马铜矿将于2026年下半年复产,届时将显著增厚江西铜业的投资收益。

更令人振奋的是阿富汗艾娜克铜矿的突破。这是世界上已探明但尚未开发的特大型铜矿床之一,整体资源量达1236万吨铜金属,江西铜业持有25%权益。2025年8月,艾娜克铜矿进矿道路竣工并顺利通车,项目有望于2025年底启动铜矿开采工程。

此外,公司参股的哈萨克斯坦巴库塔钨矿是全球资源量最大的露天钨矿,已于2024年11月投产,2025年实现商业化运营并在港交所上市。

2025年12月,江西铜业又宣布拟收购澳大利亚上市公司索尔黄金,获取其旗下厄瓜多尔Cascabel铜金项目,预计2028年实现首次生产。

从第一量子到艾娜克,从巴库塔到索尔黄金——江西铜业正在加速构建全球资源版图,从"冶炼龙头"向"采冶并重"的综合性资源企业转型。

铜的"新能源时代"

江西铜业的成长故事,还有一个更宏大的背景——铜正在迎来属于它的"新能源时代"。

铜是电的最佳导体之一,广泛应用于电力传输和电气设备。随着全球能源转型加速,风电、光伏、储能、新能源汽车等领域的快速发展,正在持续拉动铜的需求增长。

一组数据可以说明这种变化:新能源板块占全球铜需求的比例已从几年前的不足10%提升至15%,且仍在快速上升。一辆传统燃油车用铜约23公斤,而一辆纯电动汽车用铜量可达83公斤,增长超过3倍。

与此同时,全球铜矿供应却面临瓶颈。优质铜矿资源日益稀缺,新矿山开发周期长、投资大,全球铜矿产能增速持续放缓。供需缺口的扩大,为铜价长期走强提供了支撑。

高盛等国际投行预测,2025年至2029年全球精炼铜将持续处于短缺状态,缺口可能从47万吨扩大至244万吨。铜价中枢有望长期维持在较高水平。

在这一背景下,江西铜业作为中国最大的铜生产基地,将直接受益于行业的长期景气周期。

龙头地位的护城河

在铜行业,江西铜业的龙头地位有着深厚的护城河。

规模优势:公司阴极铜年产量超过200万吨,占全国产量的近五分之一,在采购、生产、销售各环节都具备显著的规模效应和议价能力。

技术优势:贵溪冶炼厂是国内首家引进全套闪速冶炼技术的单位,整体生产技术和主要技术经济指标已达到国际先进水平。公司每年研发投入超过60亿元,持续保持技术领先。

成本优势:德兴铜矿是露天开采铜矿山,单位现金成本低于行业平均水平;贵溪冶炼厂具有规模效应,吨铜冶炼成本同样处于行业领先。

资源优势:公司拥有国内最大的铜矿资源储量,同时通过参股第一量子、开发艾娜克等方式布局海外资源,资源自给率持续提升。

这些优势相互叠加,构成了江西铜业难以复制的竞争壁垒。

一座冶炼厂的新征程

回到文章开头的那座冶炼厂。

四十年前,贵溪冶炼厂的诞生,标志着中国铜工业追赶世界先进水平的起点。四十年后,它已是全球铜冶炼行业的标杆——技术领先、规模第一、效率最高。

但江西铜业的管理层显然不满足于此。

从收购第一量子股权到推进艾娜克铜矿开发,从国内矿山扩产到布局哈萨克斯坦钨矿——这家老牌国企正在以实际行动回答一个问题:如何从"冶炼龙头"进化为"采冶并重"的世界级资源企业?

站在铜的"新能源时代"风口,手握全产业链优势和全球资源版图,江西铜业的故事才刚刚写到高潮。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。