1994年的大连,改革开放的春风正劲。

在星海湾畔,一座承载着"蓝色迪士尼"梦想的海洋馆悄然奠基。

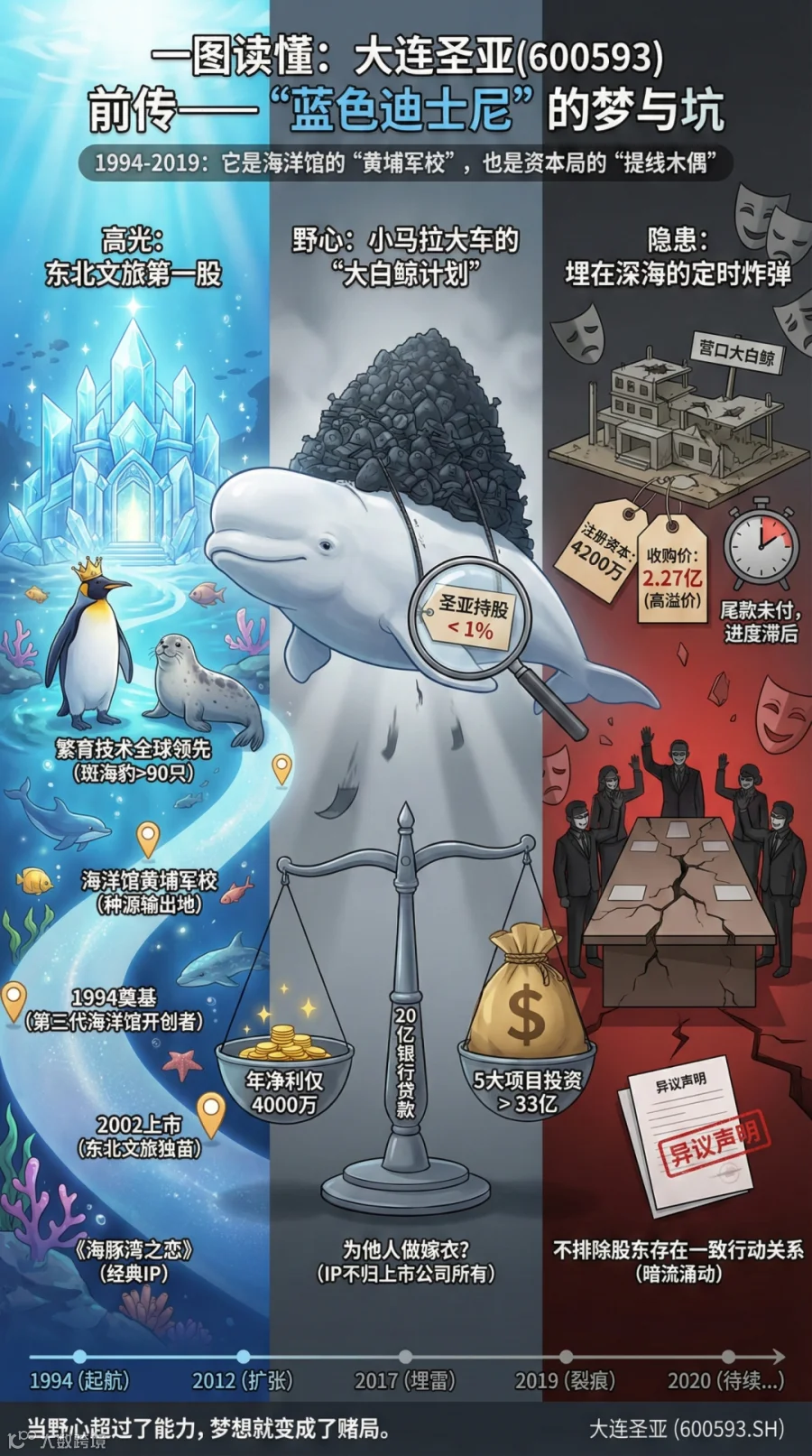

那一年,大连圣亚旅游控股股份有限公司正式成立,成为中国第三代海洋馆的开创者,也是国内海洋主题公园赛道上最早的探路者之一。

八年后的2002年7月,大连圣亚登陆上海证券交易所,成为东北地区唯一的文旅类A股上市公司。

彼时的圣亚,风头正劲——它建成了中国第一座海底通道式水族馆,打造了全球首座情景式海洋主题乐园,《海豚湾之恋》的浪漫演出让无数游客为之倾倒。

从大连海洋世界到哈尔滨极地公园,从"淘学企鹅"IP到北极熊主题酒店,圣亚一步步编织着属于自己的海洋文旅版图。

公司还被业内誉为"全国海洋馆的黄埔军校",其南极企鹅繁育技术处于国际领先水平,累计成功繁育斑海豹超过90只,国内各地海洋馆的企鹅和斑海豹种源高度依赖这家东北企业。

然而,这艘承载着蓝色梦想的航船,却在驶向深海的途中遭遇了一场持续数年的风暴。

宏图与隐忧(2012—2019)

故事的转折,要从2012年说起。

那一年,时任总经理肖峰提出了雄心勃勃的"大白鲸计划"——上游做原创儿童文学,中游做图书、动漫衍生品,下游做儿童及海洋主题公园,目标是打造中国版的"蓝色迪士尼"。

这个计划听起来很美:学习迪士尼的全产业链模式,从IP内容原创到影视制作,再到主题乐园,形成完整闭环。

大白鲸室内儿童乐园很快落地全国30多座城市。与此同时,公司在营口、厦门、千岛湖、杭州、三亚等地陆续布局新项目,仅五个重点项目的总投资就超过33亿元。

但隐忧也在悄然滋生。当时公司年净利润不过4000万元左右,却要支撑如此庞大的扩张计划,超过20亿元需要依靠银行贷款。

更耐人寻味的是,"大白鲸计划"的核心IP并不归属于上市公司——大白鲸世界文化发展公司2013年成立,大连圣亚并未直接持有其股份,穿透后的股权也不足1%。

这意味着什么?即便大白鲸项目盈利,大连圣亚也未必是最大的受益者。

2017年,公司以2.27亿元的价格收购了营口大白鲸海岸城项目80%的股权。这笔交易后来成为一颗定时炸弹——截至收购时,该项目注册资本仅4200万元,却以2.27亿元成交。公司累计支付了约7400万元后,剩余1.44亿元迟迟未能支付,项目进度也远不及预期。

2019年,公司年报中首次出现了来自6名高管的"异议声明",他们质疑部分内容的真实性,并提出"不排除某些股东之间存在未披露的一致行动关系"。

暗流涌动,大幕即将拉开。

风暴来袭(2020)

2020年的大连圣亚,上演了一出堪比宫斗剧的资本大戏。

故事的主角有三方:第一大股东大连星海湾金融商务区投资管理股份有限公司(持股24.03%,代表大连国资);私募基金磐京基金及其一致行动人(合计持股约18.71%);以及持股约4%的独立董事杨子平。

4月的股东大会上,杨子平突然发难,提请罢免原董事长王双宏和副董事长刘德义。6月29日,议案在股东大会上获得通过——赞成票56.97%,反对票43.03%。同一天,杨子平当选为新任董事长,其提名的4位董事候选人中有3人成功入选。次日,董事会又罢免了总经理肖峰的职务。

一夜之间,大连圣亚的管理层几乎被"清洗"一空。

接下来的剧情更加戏剧化:抢公章、报警、封门、发声明、互相指控……7月,有人在股东大会上受伤被抬上救护车;9月的临时股东大会上,时任副董事长毛崴在会场外受伤。至此,公司内部冲突达到顶峰。

这场控制权争夺的结果是:国资大股东星海湾被彻底"扫地出门",在新董事会中失去了全部话语权。但讽刺的是,尽管星海湾已经无法参与公司决策,大连圣亚却在年报中继续将其认定为"控股股东"——对此,星海湾多次发函表示反对。

风暴过后,一地鸡毛。

内耗的代价(2020—2024)

内斗带来的代价是沉重的。

从财务数据来看:2020年,公司营收仅1.14亿元,同比暴跌64%,净亏损6998万元;2021年亏损1.98亿元;2022年亏损7664万元。2023年,借着东北冰雪旅游的东风,公司终于扭亏为盈,实现净利润3438万元——这是内斗以来首次盈利。

然而好景不长。2024年,尽管营业收入增长至5.05亿元,同比上涨7.93%,但净利润却由盈转亏,录得-7018万元。原因何在?年报揭示了答案:销售费用同比增长7.59%,管理费用同比暴增40.86%,财务费用同比攀升55.64%。

这些增长的费用背后,是诉讼案件委托代理费用的激增、营口项目停工导致的土地使用权摊销费用化、以及借款利息费用化。简而言之,历史遗留问题正在逐一"爆雷"。

2020年以来,大连圣亚已累计发布超过20条涉及诉讼的公告,涉案金额动辄数千万元。仅截至2025年6月的12个月内,公司新增多起诉讼案件,累计涉案金额就超过1900万元。

与此同时,公司的资产负债率攀升至85.75%,2024年支付利息费用高达5100万元。截至2025年一季度末,账上货币资金仅剩6500万元,却面临着2.92亿元的短期债务压力。

五年四亏,累计亏损超过4亿元——这就是内耗的代价。

白衣骑士登场(2025)

2025年7月21日,大连圣亚突然发布停牌公告,宣布正在筹划向特定对象发行股票,可能导致公司控制权变更。

一周后谜底揭晓:港股上市公司同程旅行旗下的上海潼程,将以9.56亿元认购大连圣亚定向增发的3864万股股票,定增价格为每股24.75元。交易完成后,上海潼程将持有公司23.08%的股份。

更关键的是,现任董事长杨子平及其一致行动人,将把所持全部股份的表决权委托给上海潼程,期限36个月。这意味着上海潼程将合计掌握30.88%的表决权,成为新的控股股东。

一场持续五年的控制权争夺,终于迎来了终章。

同程旅行是谁?这是一家年服务人次达19.6亿、年付费用户2.47亿的综合旅游服务商,拥有头部OTA平台、旅行社、酒店管理等多元业务。就在入主大连圣亚之前的4月,同程旅行刚刚以25亿元收购了万达酒店管理公司。

对于大连圣亚而言,同程旅行的入主意味着什么?

首先是"输血"。近10亿元的定增资金将全部用于偿还债务和补充流动资金,一举缓解公司的流动性危机。同程旅行旗下的龙悦天程还将提供2.5亿元过桥贷款,解公司燃眉之急。

其次是"止血"。单一控股股东的确立,有望终结多年的治理内耗。公告显示,定增完成后30日内,公司董事会将进行改选,决策效率有望大幅提升。

最后是"造血"。依托同程旅行的流量池、渠道资源和IP运营经验,大连圣亚的核心业务——景区运营——有望打开新的增长空间。2024年全国A级景区营收同比增长18.32%,而大连圣亚景区业务仅增长5.74%,这中间的差距,或许正是协同效应的潜力所在。

未完待续的故事

站在2026年的时间节点回望,大连圣亚的三十年历程像一部跌宕起伏的商业史诗。

它曾是中国海洋主题公园的先行者,承载着打造"蓝色迪士尼"的宏大愿景。它也曾深陷控制权争夺的泥沼,元气大伤。

如今,一位新的舵手接过了船舵,这艘历经风浪的航船能否重新找到方向?

数据或许能给出一些线索:尽管近年持续亏损,但公司2024年的扣非净利润仍有2078万元,毛利率保持在59.73%的较高水平。

更值得关注的是"动物经营"业务——2024年收入2855万元,同比增长96%,毛利率高达96%。企鹅和斑海豹的繁育能力,仍是公司的核心竞争壁垒。

当然,挑战依然严峻。海洋主题公园赛道整体承压,行业龙头海昌海洋公园也在2025年易主。

运营成本高企、客流增长见顶、新兴竞争者涌入——这些都是摆在大连圣亚面前的现实难题。

但正如公司在最新公告中所描绘的愿景:从"区域运营商"向"文旅生态平台"跃升,打造"南长隆、北圣亚"的格局。

这个愿景能否实现,取决于新老股东能否真正形成合力,取决于管理团队能否将100%的精力投入到产品创新和游客体验上,也取决于这座三十年的老牌海洋馆能否在数字化时代焕发新生。

星海湾的海风依旧,企鹅们依旧在冰面上蹒跚而行。

大连圣亚的故事,还在继续。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。