你有没有发现一件事?

不知道从什么时候开始,你家楼下、学校门口、商业街拐角,突然冒出来一堆大红大黄门头的零食店。好想来、赵一鸣、零食很忙——名字一个比一个接地气,装修一个比一个扎眼,店里永远灯火通明,散称零食堆得跟小山一样,收银台前排着长队。

你可能觉得这就是个卖零食的小生意。

但如果我告诉你,这些看起来土里土气的店,在2024年一年卖了将近900亿,两大巨头合计开了超过3万家店,其中一家刚刚登陆港股,而中国零食行业的传统霸主——良品铺子、来伊份——正在集体亏损?

你可能会重新看一眼楼下那家零食店。

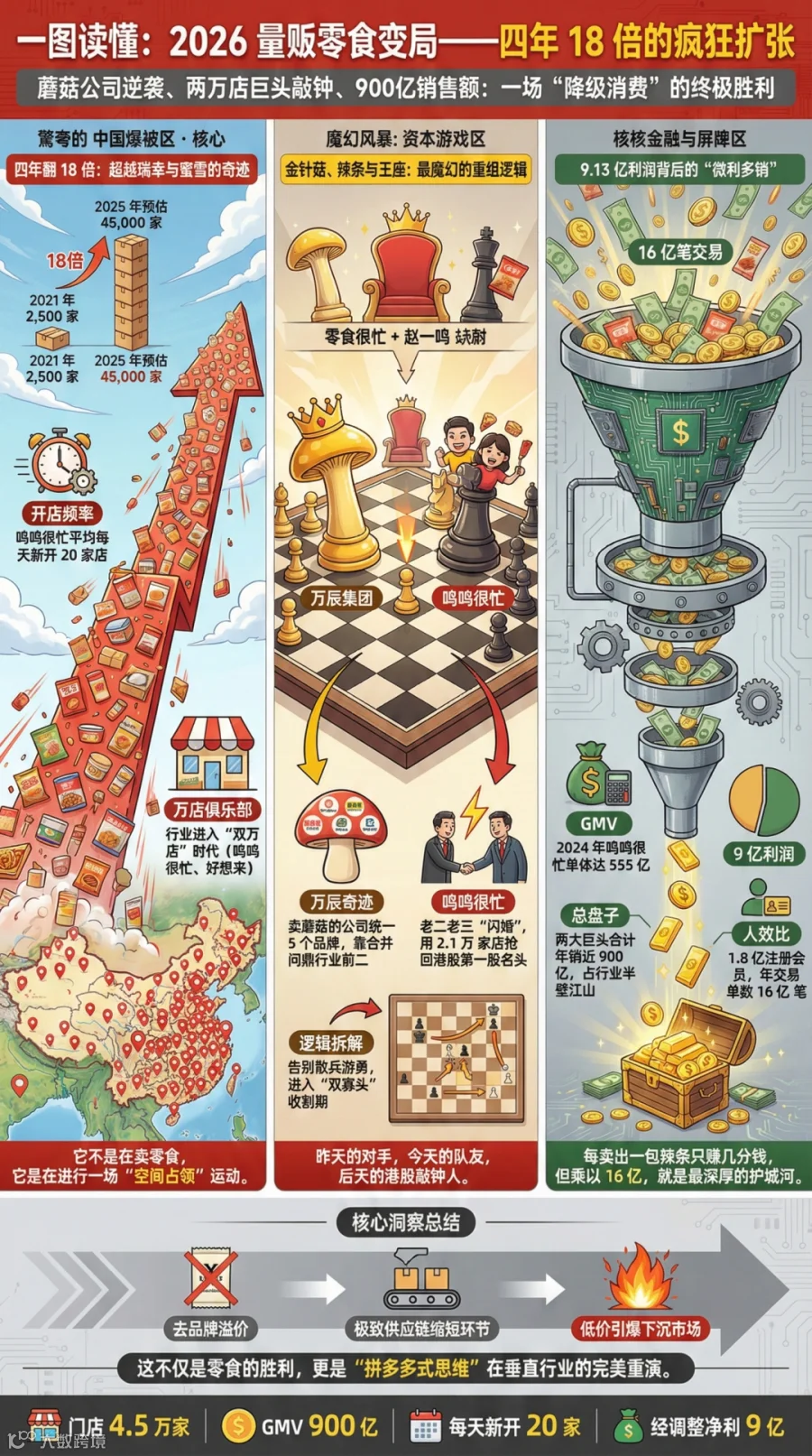

四年,从2500家到45000家

先看一组让人头皮发麻的数字。

2021年底,全中国的量贩零食店总共只有2500家左右。2022年底,1.3万家。2023年10月,突破2.2万家。2025年,广发证券测算已经超过4万家。艾媒咨询预测,2025年将达到4.5万家。

四年时间,翻了18倍。

这个速度有多恐怖?对比一下:瑞幸从第一家店开到一万家,用了将近6年。蜜雪冰城从第一家店开到一万家,用了将近20年。

而量贩零食赛道的老大鸣鸣很忙,从6500家店干到21000家——只用了两年。平均每天新开20家店。

这一切是怎么发生的?

故事要从两场"合并"说起。

2023年是量贩零食行业最戏剧性的一年。9月,一家原本做金针菇的上市公司万辰集团——没错,卖蘑菇的——宣布把旗下来优品、好想来、吖嘀吖嘀、陆小馋四个零食品牌合并,统一命名为"好想来",加上收购的浙江品牌"老婆大人",门店总数3300家,直接问鼎行业第一。

一个卖蘑菇的公司,成了零食行业老大。魔幻吗?

更魔幻的在后面。两个月后的11月,行业老二零食很忙和老三赵一鸣零食突然宣布合并,改名"鸣鸣很忙",合并门店6500家,一夜之间反超万辰,抢回王座。

原来的敌人变成了队友,原来的蘑菇公司变成了对手。这个行业的洗牌速度,比你吃一包辣条还快。

2024年6月,鸣鸣很忙率先突破万店大关,成为行业第一个万店品牌。紧接着,好想来也宣布突破万店。到2025年11月,鸣鸣很忙的门店数已经达到21041家,成为行业首家突破2万店的企业。

2025年4月28日,鸣鸣很忙正式向港交所递交招股书。2026年1月,通过聆讯。2月初,正式敲钟上市——"港股量贩零食第一股"诞生。

招股书里的数字是这样的:2024年全年GMV(零售额)555亿元,营收393.44亿元,经调整净利润9.13亿元。到2025年前9个月,GMV已经达到661亿元,超过了2024年全年。注册会员1.8亿人,年交易单数超过16亿笔。

万辰集团这边也没闲着。2024年营收323.29亿元,同比增长248%。2025年前三季度营收365.62亿元,净利润8.55亿元,同比暴增917%。旗下好想来单品牌门店突破1.2万家。

两家加起来,2024年卖了将近900亿的零食。2025年大概率突破1200亿。

灼识咨询给出的市场预测是:量贩零食市场2025年约1000亿元,2027年增长至1400亿元。但按照两大巨头现在的增速,这个预测很可能太保守了。

它们到底便宜在哪?

每次走进这些零食店,最直观的感受就是两个字:便宜。

一瓶在便利店卖3块的可乐,这里卖2块。超市里6块一袋的薯片,这里散称可能只要3块多。品牌饼干、坚果、糖果,价格普遍比传统渠道低20%到40%。

但这里有一个消费者经常踩的"坑":你以为自己买得很便宜,结果散称一袋随便就是几十块。客单价30块看起来不高,但架不住你每次都"随便拿拿"。

东海证券做过一个对比:良品铺子的客单价约60元,日销量约5000元;零食很忙客单价只有30元,但日销量可以过万,达到12000元。薄利多销的教科书案例。

那它们是怎么做到便宜的?

核心逻辑就三个字:砍中间。

传统零食的流通链条是:工厂→ 品牌商 → 经销商 → 批发商 → 超市/便利店 → 消费者。每一层都要加价。

量贩零食的链条是:工厂→ 量贩零食店 → 消费者。绝大多数产品由厂商直供,中间环节全部砍掉。鸣鸣很忙的招股书里写得很清楚:99.5%的收入来自向加盟店销售商品,加盟费收入不到0.5%。它赚的不是加盟费,而是供应链差价。

但代价是什么?

毛利率低到令人窒息。

鸣鸣很忙2022年到2024年的毛利率一直维持在7.5%到7.6%之间。净利率从1.7%提升到2.1%。万辰集团的量贩零食净利率只有2.5%到2.75%。

换句话说,每卖出40块钱的零食,只能赚1块钱的利润。

业内有人算过一笔账:量贩零食的商业模式,本质上和拼多多一样——用极致低价吸引巨大流量,用规模换供应链议价权,用周转速度弥补利润率。区别是拼多多在线上,它们在线下。

被干掉的"前辈"们

量贩零食的崛起,对应的是传统零食品牌的集体溃败。

良品铺子:2024年净利率-0.69%,亏损。来伊份:净利率-2.31%,亏损。好想你:净利率-4.53%,亏损。洽洽食品最新一季度净利率同比暴跌8.28个百分点。三只松鼠净利率3.84%,勉强活着。

这些曾经的零食行业明星,怎么就不行了?

答案很残酷:零食市场的总盘子是相对固定的。量贩零食用低价抢走了份额,它就是一个此消彼长的游戏。

良品铺子是最典型的案例。它曾经的核心卖点是"高端零食",一盒坚果动辄七八十块。但当消费者发现楼下的赵一鸣能用一半的价格买到类似的产品时,"高端"就变成了"贵"的同义词。

更讽刺的是,良品铺子曾经是赵一鸣零食的投资人。2023年4月,良品铺子通过旗下公司参与了赵一鸣的A轮融资,投了1.5亿元。结果同年10月就1.05亿元出手,转手赚了6000万。一个月后,赵一鸣就宣布和零食很忙合并了。

良品铺子认为赵一鸣在合作期内隐瞒了合并这件重大事项,损害了小股东知情权,直接把赵一鸣告上了法庭。曾经的投资人变成了原告,曾经的被投企业变成了行业颠覆者。

传统品牌也不是没有反击。三只松鼠在2024年10月宣布以3.6亿元收购另一家量贩零食品牌"爱零食"(彼时1800家门店),爱零食创始人放话2025年要开到5000家,喊出"三分天下"的口号。良品铺子和来伊份也都开始试水线下量贩零食店。

但问题是:用对手的模式去打对手,你确定打得过吗?

一条街开两家,面对面互砍

如果你觉得量贩零食的故事到这里已经很精彩了,那你还没看到最疯狂的部分。

2024年9月,赵一鸣零食在北京昌平区开出品牌在北京的首家门店。开业当天发现,马路对面——字面意义上的"马路对面"——好想来也在装修,几乎同期开店。

这不是个例。极海品牌监测的数据显示,55%的好想来门店分布在三四线城市,其中一半位于鸣鸣很忙门店一公里内。

一公里内。一条街上。面对面。

下沉市场的零食大战,已经卷到了贴身肉搏的程度。一个消费者站在街中间,左边是赵一鸣,右边是好想来,价格差个几毛钱,产品重合度超过70%,唯一的竞争武器就是——更便宜。

鸣鸣很忙和好想来都曾推出"0加盟费""0管理费""0培训费""0服务费"的政策,全力吸引加盟商开店。在"高竞争环境"的门店,总部甚至直接给毛利补贴——你亏了我兜着,先把对面那家耗死再说。

但加盟商呢?

一个赵一鸣华南地区的加盟商告诉媒体:加盟一家店的总投入在50到55万左右(还不算房租和人工),非标门店要求150平方米以上,面积比普通奶茶店大得多。他开店不到一年,还没有完全盈利。

2025年1月3日,市场监管总局给鸣鸣很忙开了175万元罚款——原因是零食很忙收购赵一鸣的合并"未依法事先申报实施经营者集中"。虽然监管总局同时表示"不会产生排除、限制竞争效果",但这张罚单本身就说明了一个事实:这个行业的整合速度,已经快到监管都来不及反应。

济南更典型。2025年9月,当地多家好想来门店暂停营业,片区负责人承认"门店密度过高",部分门店选择搬迁到烟台和章丘。

开店速度也在放缓。2024年鸣鸣很忙全年新增超过8000家店,但到2025年初,两个多月只开了1000家。万辰集团2025年前三个月也只新增了约1000家。

跑马圈地的上半场结束了。短兵相接的下半场,才是真正残酷的部分。

零食店不卖零食了?

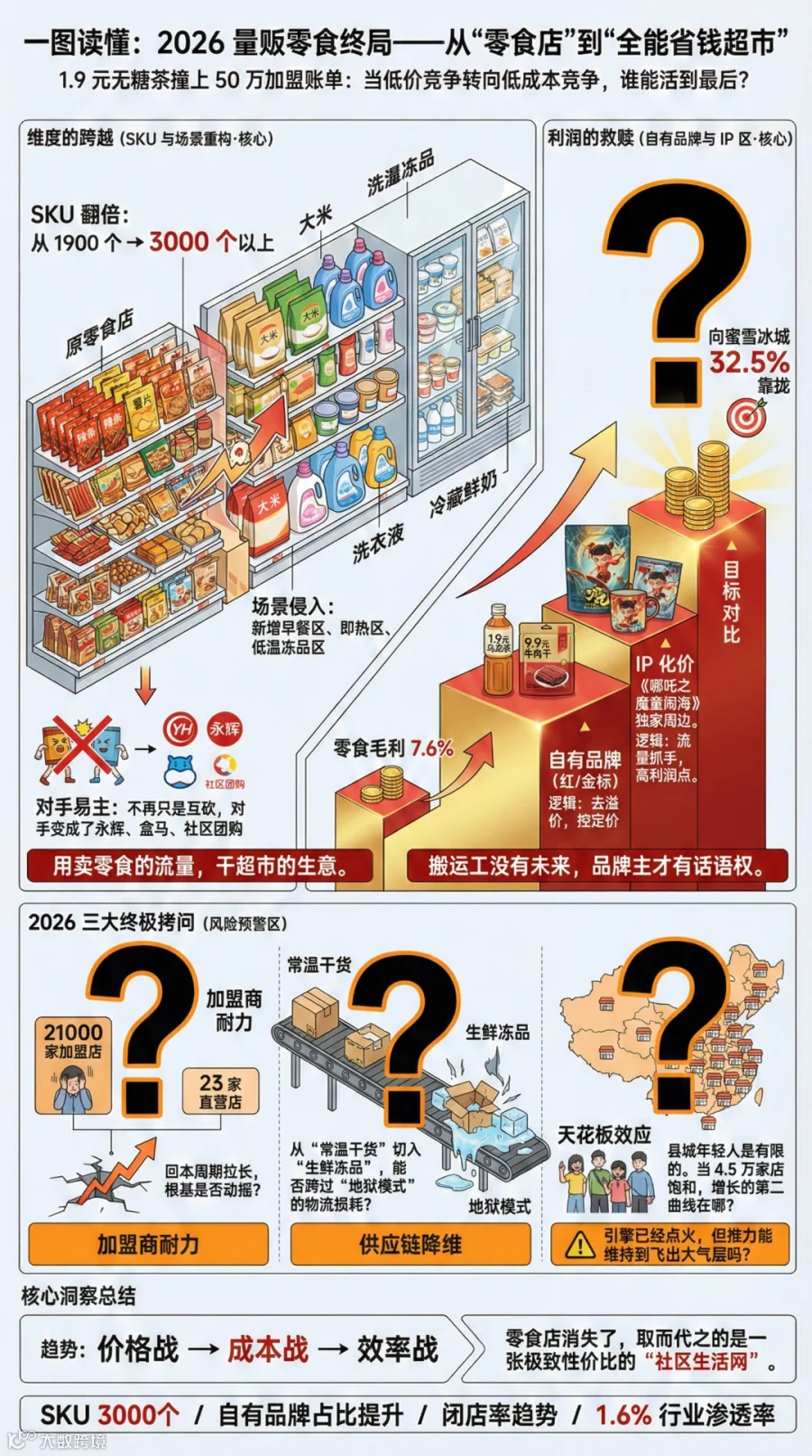

当开店速度见顶,巨头们不约而同做了同一件事:把零食店变成超市。

2025年1月,万辰集团开出首家"来优品省钱超市",面积300平方米,SKU从1900个增加到3000个,品类从休闲零食扩展到米面粮油、日化百货。

一个月后,鸣鸣很忙也推出"赵一鸣省钱超市"3.0店型,新增400多种SKU,涵盖日化、文具潮玩、烘焙、鸡蛋,还增设鲜奶和低温冻品专区、早餐区和即热区。

它们在做什么?在学山姆。在学硬折扣超市。在用卖零食积累的供应链能力,去抢社区零售的生意。

自有品牌是另一个关键动作。鸣鸣很忙在2025年2月的发布会上推出了1.9元/瓶的无糖乌龙茶、2.5元/盒的全脂牛奶、9.9元/袋的风干牛肉干,以及"红标"(极致低价)和"金标"(品质实惠)两条自有品牌产品线。

逻辑很清楚:当你只是零食的搬运工,毛利率永远被卡在7%到10%之间。但如果你开始做自己的品牌、自己定价,利润空间就打开了。蜜雪冰城的毛利率是32.5%,鸣鸣很忙7.6%——差距就在这里。

更有意思的是IP化。好想来拿到了《哪吒之魔童闹海》IP授权,成为哪吒印章款盲盒产品的独家线下销售渠道。零食很忙、爱零食也纷纷上架哪吒手办盲盒和电影收藏卡。

一家零食店,卖着1.9元的茶、9.9元的牛肉干、69元的哪吒盲盒,旁边还有鸡蛋和速冻水饺——这还是你认知里的"零食店"吗?

2026年,三个问题决定终局

量贩零食走到今天,用四年时间完成了一件事:用极致低价和疯狂扩张,把传统零食渠道撕开了一个巨大的口子。

但接下来的2026年,它必须回答三个问题。

第一个问题:加盟商到底赚不赚钱?

这是最根本的问题。鸣鸣很忙的21000家门店里,加盟店占了21018家,自营只有23家。整个商业模式的根基是加盟商愿意持续投钱开店。但当一条街上已经挤了两三家零食店,当毛利率只有7%到10%,当50万的初始投入需要一两年才能回本——加盟商的耐心是有限的。

如果大量加盟商开始亏损甚至关店,整个万店帝国的根基就会动摇。2024年鸣鸣很忙闭店273家,数字看起来不大,但趋势值得警惕。

第二个问题:从零食店到"省钱超市",跨得过去吗?

零食和日用百货是完全不同的供应链体系。零食的保质期长、标准化程度高、物流简单。但一旦加入生鲜、冻品、烘焙,供应链复杂度指数级上升。这相当于从"简单模式"切换到"地狱模式"——你的对手不再是好想来,而是永辉、盒马、以及遍布全国的社区团购。

万辰集团自己也承认:省钱超市"目前还在测试阶段"。

第三个问题:这个行业的天花板在哪?

中国食品零售行业2029年预计达到8.7万亿元。量贩零食2027年预测1400亿元,只占1.6%。看起来空间还很大。但量贩零食的核心客群——县城和乡镇的年轻人——是一个总量有限的池子。当4.5万家店铺覆盖了绝大多数县城,增长的天花板就会很快到来。

鸣鸣很忙创始人赵定在2025年2月的发布会上说了一句很耐人寻味的话:"2024年,零食行业的本质是同质化竞争。集团致力于从低价竞争转向低成本竞争,从单纯追求低价转向高质价比。"

翻译一下:价格战打不下去了。

结尾

回到最开始的问题。你家楼下那家零食店,到底是什么?

它不是一个卖零食的小店。它是一场中国消费市场最残酷的效率革命的终端。

上游,它逼着零食工厂把出厂价压到极限。

中游,它干掉了经销商、批发商、层层加价的中间环节。

下游,它让良品铺子、来伊份这些曾经的明星品牌集体陷入亏损。

它让8.9亿县城和乡镇居民——中国63%的人口——用更少的钱买到了更多的零食。

它也让成千上万的加盟商押上50万身家,在一条街上和对手面对面互砍,赌一个"先活下来就能赢"的未来。

鸣鸣很忙上市了,万辰集团股价一年涨了767%。资本市场在狂欢。

但这场游戏的底层逻辑始终没变——7%的毛利率,2%的净利率,每卖40块钱赚1块钱。

谁都知道这不是一个暴利生意。

但所有人都在赌同一件事:当规模大到一定程度,效率优势会变成护城河,薄利多销会变成稳定的印钞机。

蜜雪冰城证明了这条路走得通。

但蜜雪冰城用了二十年。量贩零食想用四年跑完这条路。

时间够不够?楼下那家店的灯还亮着,答案还没有揭晓。