再过不到两周,2026年的农历新年就要到了。

在很多中国人的消费清单上,"年前变美"已经悄然取代了"年前囤货",成为一项新的"刚需"。

新氧数据显示,每年元旦到春节期间,轻医美门店的客流量和消费额环比增长超过20%,有些热门门店甚至要延长营业时间才能消化排队的预约。

玻尿酸填充、光子嫩肤、热玛吉——这些听起来像科幻片道具的名字,如今是都市白领们的"春节三件套"。

更有意思的是,这股风潮正在从一线城市蔓延到县城:不少在大城市打工的年轻人,提前预约老家的医美机构,趁过年回家"顺便"做个项目,性价比更高。

春节前后的医美消费热,折射出的是一个已经突破3000亿元规模的庞大市场。

但如果我们把视线从热闹的消费场景移开,看看这个行业的全貌,会发现一幅远比"过年变美"复杂得多的图景。

一面是消费端的火热,另一面是供给端的焦虑:龙头企业增速"断崖式"下滑,"医美三剑客"集体失速,监管整治注销违规机构超5000家,行业正在经历一场深刻的结构性洗牌。

中国医美行业热闹的春节消费背后,到底是一个蒸蒸日上的"黄金赛道",还是一个繁荣表象下暗流涌动的市场?

3000亿大盘——繁荣的A面

中国医美市场的增长速度,在消费领域堪称"异类"。

2024年,中国医疗美容市场规模约3100亿元,同比增长约15%。

前瞻产业研究院预计,到2030年市场规模有望突破6000亿元,年均复合增速约12%。

如果把时间线拉长看,2021年市场规模还只有2274亿元,到2025年已跃升至约3640亿元,四年时间增长了60%。

这个增速在当下的宏观环境中格外醒目。

要知道,2024年中国社会消费品零售总额增速不到4%,房地产、汽车等传统消费大宗普遍低迷,而医美市场仍然保持着两位数的增长。

支撑这个增长的底层逻辑并不复杂:中国的医美渗透率还很低。

每千人中接受医美诊疗的人数约为14.5人,而韩国是89.2人,美国是52.2人。

即便考虑到文化差异,中国的医美渗透率至少还有3-5倍的提升空间。

轻医美:撑起半壁江山的"午休经济"

如果说整个医美市场是一棵大树,那么"轻医美"就是生长最快的那根枝条。

2024年,非手术类项目(即轻医美)占据了整体医美市场约65%的份额,正式超越传统手术类项目,成为市场主力。这个比例在2021年还只是51%。

轻医美为什么这么火?答案藏在一个形象的称呼里——"午休美容"。光子嫩肤做完当天就能化妆,水光针恢复期不超过两三天,热玛吉做完不影响第二天上班。对于忙碌的都市人群而言,轻医美完美解决了一个核心矛盾:想变美,但没时间"躺平"恢复。

数据也印证了这一点。在轻医美的线上平台中,约84%的订单来自线上渠道,消费者习惯于在小红书、美团上做功课、比价、下单。轻医美的消费决策越来越像买一杯咖啡——标准化、高频次、低决策门槛。

除了市场规模,医美消费人群的变化同样值得关注。

意外一:Z世代把医美当"护肤"。

18-24岁消费者在医美人群中的占比从2022年的15%提升到了2024年的22%。Z世代对轻医美的定义已经不是"整容",而是"进阶版护肤"。

水光针在他们眼里和精华液没有本质区别,不过是"更高效的保养方式"。

意外二:男性消费增速远超女性。

2024年男性医美市场规模同比增长43%,远高于行业平均增速。去皱、下颌线塑形、控油祛痘是男性消费者的主流需求。

更值得注意的是,男性医美客单价已达3800元,接近女性的4200元水平。

意外三:三四线城市反超一线。

三线及以下城市的医美消费增速达到25%,显著高于一线城市的12%。下沉市场的崛起,背后是两股力量的交汇:一是当地医美机构的快速扩张,二是"返乡医美"现象——大城市的年轻人回老家做项目,享受更低的价格。

这恰恰也是春节医美消费热的一个重要推手。

龙头失速——繁荣的B面

如果只看消费端数据,你可能会觉得医美行业一片大好。但把目光转向上游,画风突变。

曾经被誉为"医美三剑客"的华熙生物、爱美客、昊海生科,在2024-2025年集体遭遇了上市以来最严峻的业绩考验。

华熙生物最为惨烈。2024年全年营收53.71亿元,同比下滑11.61%;归母净利润仅1.74亿元,同比暴跌70.59%。

到了2025年一季度,情况继续恶化:营收同比下降20.77%,净利润同比下降58.13%。与巅峰时期1500亿元市值相比,如今已缩水至200多亿元,跌幅超过85%。

爱美客的日子也不好过。这家曾以95%毛利率被称为"医美茅"的公司,2024年营收增速降至历史最低的5.45%,2025年上半年更是营收同比下降21.59%,净利润下滑29.57%。

明星产品"嗨体"不再独占颈纹修复赛道,"濡白天使"面临童颜针、少女针的包围。股价从最高596元跌至不足200元。

昊海生科相对稳健,但也在放缓。2025年一季度营收同比下降4.25%,归母净利润同比下降7.41%。

这三家企业的困境并非个案,而是整个行业上游面临结构性变化的缩影。

一个3000亿且仍在增长的市场,为什么养不活它的龙头企业?

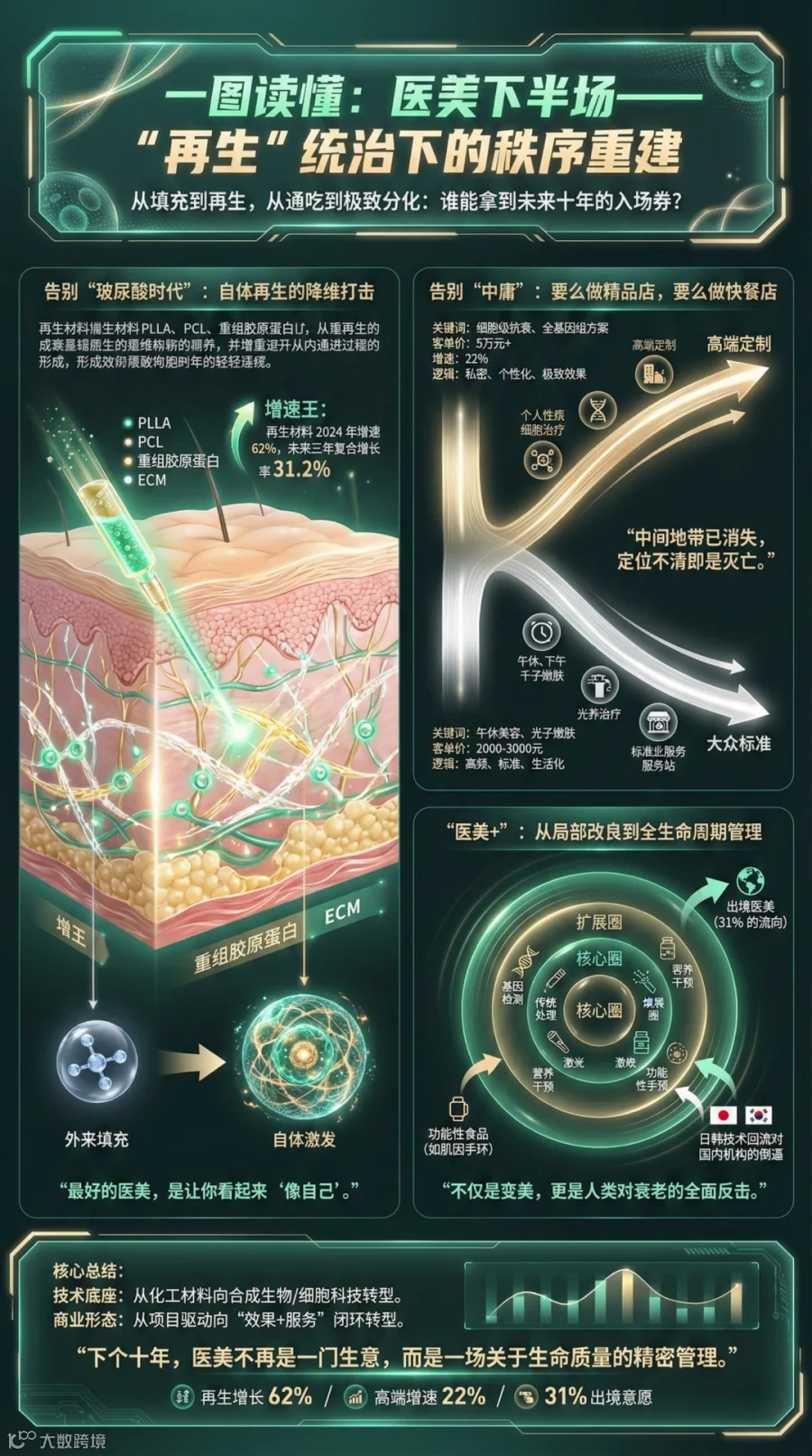

第一,玻尿酸红利见顶。 过去十年,玻尿酸几乎就是医美注射的代名词。但现在,童颜针(PLLA)、少女针(PCL)、胶原蛋白、羟基磷灰石等新材料密集上市,再生材料市场复合增长率达到31.2%,预计2027年突破115亿元。玻尿酸的垄断地位被打破,三剑客的先发优势正被快速稀释。

第二,行业极度分散,谁都吃不饱。 中国医美行业CR10(前十企业市占率)不超过5%,超过80%的医美企业成立时间不足5年。约2万家合规专科医美机构中,大量是中小型民营机构。这意味着蛋糕虽然在变大,但切蛋糕的人增长得更快。

第三,营销"内卷"吞噬利润。 医美机构的获客严重依赖线上平台,营销费用居高不下。华熙生物的销售费用率高达45.88%,即便是利润率极高的爱美客,销售费用也在持续攀升。一个行业的营销费用率比毛利率的降幅还大,说明竞争正在从"产品竞争"滑向"流量竞争"——这从来不是一个健康的信号。

监管重塑——行业的"刮骨疗毒"

中国医美行业快速增长的另一面,是触目惊心的行业乱象。

根据此前的数据,国内医美行业针剂中正品仅占约33%,水货和假货构成了市场的主要部分。

约65%的消费者担忧针剂正品性问题,但仅35%的人愿意为正品支付10%以上的溢价——这种"既怕假货又不愿加钱"的矛盾心理,恰恰是行业灰色地带生存的土壤。

2024年,国家卫健委联合多部门开展"医美乱象专项整治",全年注销违规机构超5000家。

此前2023年全国共查处非法医美机构1.2万家次,罚没金额达9.8亿元。

监管从早期的"全产业链清查"逐步进入"精细化治理"阶段,射频设备合规率提升了68%,重组胶原蛋白械字号产品增长了1219%。

这种监管力度的加码,对行业的影响是双面的。

短期看,强监管无疑会给行业带来阵痛。大量不合规的中小机构被关停,市场出现阶段性萎缩,一些医美企业的下游客户突然"消失"。

但长期看,这恰恰是行业走向成熟的必经之路。

截至2025年年中,全国已建立省级医美质控中心31个,累计培训合格专业医师18.7万人,行业持证率较五年前提升了37个百分点。

AI辅助诊断系统已在23%的正规机构投入应用,区块链技术开始实现治疗方案的全流程可追溯。消费者投诉率同比下降19%。

合规机构的市场份额正在从2024年的58%向2025年的65%攀升。换言之,"劣币驱逐良币"的局面正在扭转,合规经营的头部机构有望在整合中获得更大的市场份额。

2025年初出台的医疗广告管理新规,更是被行业视为"久旱逢甘霖"——引入"广告审查告知承诺制"和"包容审慎"的监管理念,为合规机构的市场推广提供了更清晰的规则边界。

这对一个长期被"八准八不准"束缚的行业来说,是一个重要的政策信号。

医美行业往哪走?

如果说过去十年是"玻尿酸时代",那么未来十年的关键词是"再生"。

PLLA(聚左旋乳酸)、PCL(聚己内酯)等再生材料的核心卖点不是"填充",而是"刺激自体胶原蛋白再生"。

这切中了消费者最核心的诉求:不是变成另一个人,而是变成更年轻的自己。

再生材料市场2024年增速达到62%,东海证券预测2025-2027年复合增长率将达31.2%。

同时,重组胶原蛋白、ECM(细胞外基质)等新一代材料也在加速商业化,多家企业拿到了融资或获批。

这场技术迭代对行业的影响深远:它将打破玻尿酸巨头的垄断优势,催生新的产品格局和竞争秩序。

对上游企业来说,技术创新能力将取代渠道控制力,成为核心竞争力的分水岭。

医美消费正在呈现明显的两极分化趋势。

高端市场中,高净值人群对"细胞级抗衰""全基因组抗衰方案"等项目需求旺盛,客单价通常在5万元以上,追求极致效果与个性化定制。2024年高端医美市场(客单价5000元以上)增速达到22%。

而在大众市场,消费者更倾向于价格亲民的光子嫩肤、水光针等基础项目,客单价在2000-3000元区间。"午休美容"已经成为一种生活方式,而不仅仅是医疗行为。

这种分化意味着,未来的医美机构不可能"通吃"——要么做高端定制的"精品店",要么做标准化服务的"连锁品牌"。夹在中间的、定位模糊的机构,将是下一轮洗牌中最先出局的那批。

值得注意的还有两个新趋势。

一是出境医美热。2024年约31%的中高收入医美消费者有出境医美计划,日韩成为主要目的地。这反映出国内高端消费者对技术品质和服务体验的更高要求,也对国内高端医美机构形成了竞争压力。

二是"医美+"的跨界融合。行业正从单一项目向"医美+抗衰+健康管理"生态拓展,结合基因检测、营养干预、功能性食品等服务。华熙生物推出的"肌因监测手环"等智能设备,试图打通"治疗+养护"的全周期服务链路。这种跨界虽然目前规模有限,但方向已经明确。

这个春节之后

今年春节前的医美消费大概率还会继续火热——预约量环比增长40%以上几乎已成定律,轻医美项目占比将继续超过60%,返乡医美、家庭团购等新场景也会继续涌现。

但资本市场对医美的态度已经明显降温。"医美三剑客"的市盈率从巅峰时期的上百倍回落到20-40倍区间,华熙生物甚至跌破发行价。

投资者不再为"医美渗透率故事"买单,转而要求看到真实的盈利增长和技术壁垒。

消费端的热度与资本端的冷静,构成了当下医美行业最有趣的张力。

未来2-3年,医美行业将进入一轮剧烈的结构性洗牌。

在上游,玻尿酸一家独大的格局将被再生材料、胶原蛋白、肉毒素等多品类并存的格局取代。能够同时布局多条产品管线、拥有自主研发能力的企业,将获得更大的生存空间。

爱美客在肉毒素、GLP-1等新赛道的布局,以及华熙生物"重返创业状态"的管理革命,成效如何尚需时间验证。

在中游,监管整治将继续淘汰不合规机构,行业集中度提升。头部连锁机构通过"医生IP化+数字化运营"构建竞争壁垒,品牌效应和信任资产将成为核心护城河。

在下游,消费者正在从"跟风尝鲜"走向"理性决策",对安全性、医生资质、正品溯源的关注度持续提升。那些仅靠低价引流、缺乏医疗品质支撑的机构,将被市场淘汰。

从更长的时间维度看,中国医美行业正在经历一个消费行业从野蛮生长走向理性成熟的典型路径——和十年前的电商、五年前的新茶饮何其相似。

行业规模仍将增长,但增速将从15-20%回落到10-12%,进入稳健增长阶段。

真正值得关注的不是市场规模本身,而是在增速放缓的过程中,谁能从"营销驱动"转向"技术驱动"和"品牌驱动",谁能从"做项目"升级为"做健康管理"。

回到春节这个时间节点。当数百万中国人在年前走进医美机构,他们消费的不仅仅是一支玻尿酸或一束光——他们消费的是对"更好的自己"的期待。

这种期待不会消失,但承载这种期待的行业,正在经历它必须经历的成长阵痛。

过年变美容易,让一个行业"变美",需要更长的时间。