每到春节前后,有个问题会准时出现在每个中国家庭的饭桌上:"今年过年送什么?"

对很多人来说,答案从来没变过——白酒。

尤其是茅台和五粮液,在中国人的送礼清单里,它们不仅仅是酒,更像是一种社交货币。

丈母娘家拎两瓶飞天,领导家放一箱普五,客户那里来一套生肖酒——这套逻辑在中国社会运转了几十年,到今天依然管用。

但有意思的是,这个"管用"的程度,在2026年春节前后出现了一些微妙的变化。

茅台批价突然拉升、白酒股集体大涨、机构开始喊"十年大底"……送礼的人在超市货架前挑挑拣拣,白酒行业也在经历一场深刻的变局。

这两件看似不相关的事情,实际上讲的是同一个故事。

今天就从"过年送礼"这个老话题出发,聊聊白酒行业到底发生了什么,以及它接下来会往哪里走。

茅台五粮液还是"硬通货"吗?

在聊行业之前,我们先看看真实的消费世界里发生了什么。

根据艾媒咨询发布的2026年新春白酒礼盒消费调研数据,中国消费者在选购白酒礼盒时,对知名品牌的偏好非常显著。

五粮液、茅台和泸州老窖占据了品牌选择率的前三名,其中五粮液达到20.65%,泸州老窖紧随其后为20.32%。

消费者购买白酒礼盒的核心目的也非常集中:亲友馈赠和家庭聚会是最主要的两大场景。

换句话说,在"过年送礼"这个场景里,茅台和五粮液依然是绝对的"硬通货"。

送出去有面子,收到的人也高兴——这是其他消费品很难替代的。

但今年有一个值得注意的变化:酒业分析师蔡学飞在接受媒体采访时指出,春节前的备货呈现出了"两端强、中间弱"的分化格局。

茅台和五粮液这样的高端酒,凭借品牌力,渠道打款和发货节奏保持平稳,库存处于良性区间;但大量的次高端和区域品牌,经销商备货普遍谨慎,库存压力仍然存在。

大众送礼市场和宴席市场的恢复也比较缓慢。

这说明什么?消费者在"收紧钱袋子"的大背景下,依然愿意为茅台和五粮液买单,但对中间价位的品牌就没那么慷慨了。

消费分化正在加剧,而这种分化直接映射到了白酒企业的经营状况上。

春节前发生了什么?

如果你在1月底关注过白酒市场的新闻,一定会对一组数据印象深刻。

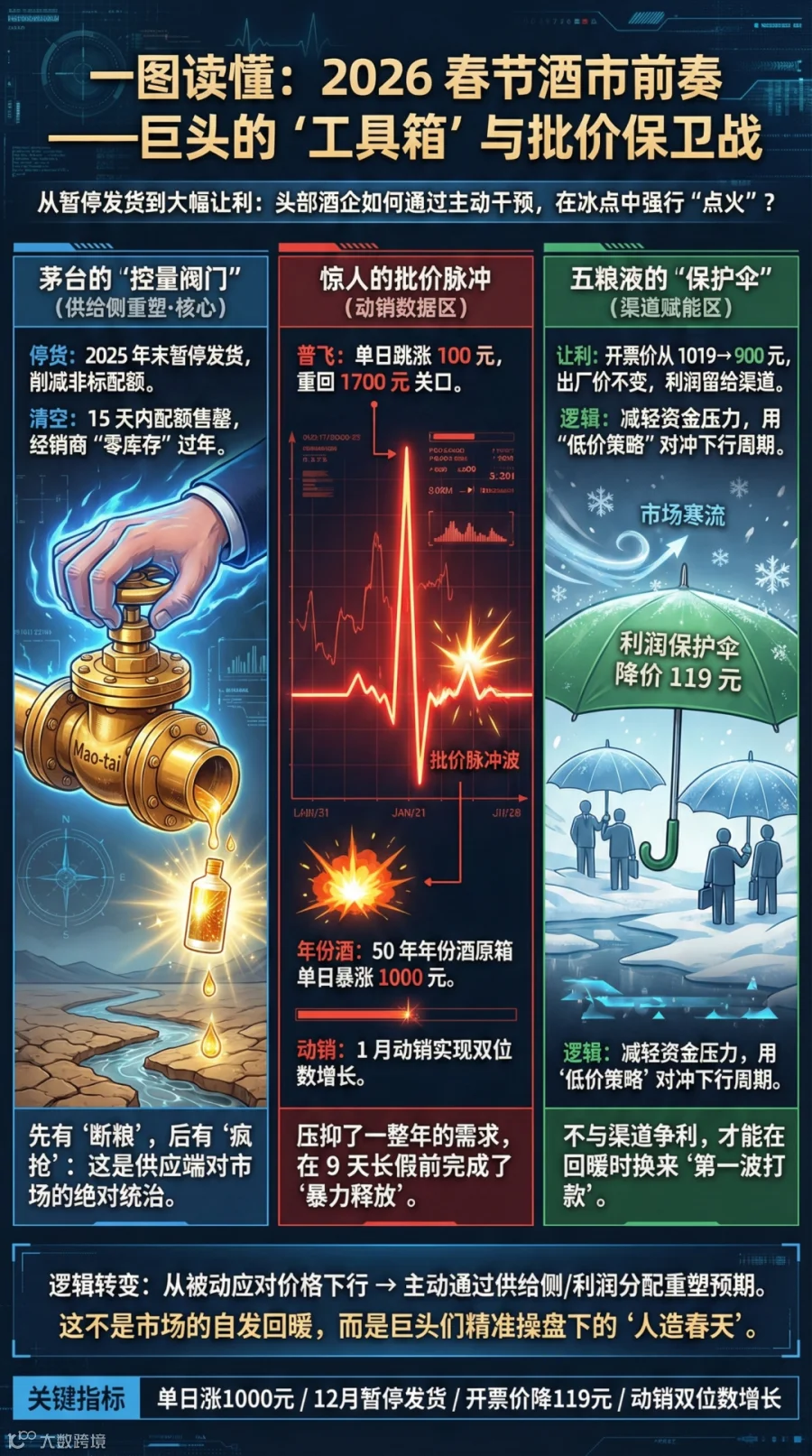

在经历了2025年全年的持续下跌后,飞天茅台的批价在2026年1月出现了一波快速反弹。

1月29日当天,普飞批价单日大涨100元,从1600元升到了1700元附近。

年份酒和生肖酒的涨势更为夸张,五十年年份酒原箱价格单日涨了1000元,马年生肖酒单日涨250元。

多个渠道反馈,元旦以来茅台的动销实现了同比正增长,部分渠道甚至反馈出现了双位数的增长。

1月和2月的经销商配额基本售罄,春节前出现了短期供不应求的状态。

为什么突然涨了?

原因其实不复杂——春节集中送礼需求的释放,加上茅台在2025年底主动采取了一系列控量措施。

2025年末,茅台大幅削减了非标产品(如陈年酒、生肖酒等)的配额,停止了计划外配额的投放,同时在12月暂停了向经销商发货。

这些动作相当于从供给端"拧紧了水龙头",叠加春节送礼需求的集中爆发,批价自然被推了上去。

与此同时,五粮液也在做调整。从2026年起,五粮液将核心大单品第八代五粮液的经销商开票价从1019元下调至900元,虽然出厂价维持不变,但这实质上是给经销商让了利,减轻了渠道的资金压力。

这背后的逻辑是:在行业低迷期,与其让经销商亏着钱卖酒,不如主动降低门槛,让渠道活下去,等待需求回暖。

这两个龙头的动作释放了一个重要的信号:头部酒企的"工具箱"依然充足,正在从过去的被动应对转向主动调整。

为什么说白酒可能正在"磨底"?

消费端的数据和批价的变化,最终都会反映在白酒企业的股价上。

2026年1月29日,白酒板块上演了一出久违的大戏。当天白酒指数暴涨9.93%,除贵州茅台涨超8.6%外,板块内其余个股几乎全部涨停。

当天茅台融资净买入超28亿元,白酒板块主力资金净流入超60亿元。

事实上,2026年的第一个交易周,白酒板块就已经实现了"开门红",Wind白酒指数周涨1.97%,结束了周K线的五连阴。

但在大涨之后,回调也来得很快,市场分歧依然明显。

这到底是"王者归来"还是"一日游"?

第一,估值已经到了历史低位。

这是目前市场上对白酒板块最重要的一个共识。截至2025年末,公募基金对白酒的持仓已经连续九个季度下降,跌到了2.9%,逼近2015年的历史底部。

招商证券的数据显示,白酒板块的超配比例仅为1.0%,甚至低于2013年一季度的水平。如果剔除重点白酒基金经理的持仓,六大白酒的重仓比例仅为1.9%。

换个通俗的说法:该跑的机构基本都跑了,筹码已经非常干净。在这种极度出清的状态下,只要基本面出现边际改善,反弹的弹性就会非常可观。

第二,行业周期正在筑底。

白酒行业从2022年中就开始进入调整期,到2025年已经是第三年。2025年的情况尤其严峻——五粮液第三季度净利润同比下跌超65%,洋河股份更是下滑超过158%,水井坊和古井贡酒的跌幅也在70%以上。

在一众名酒中,仅贵州茅台保持了净利润0.5%的微弱正增长。

但正是因为2025年的剧烈出清,行业的"报表底"可能已经出现。华创证券指出,头部上市酒企在2025年三季度的营收和利润出现了大幅下滑,供给端已经开始主动收缩,"报表和动销之间的差额正在收敛",供需的拐点已经显现。

开源证券也预判,从2026年二季度开始,酒企的业绩增速有望在低基数背景下逐季回升。

第三,政策端在释放暖意。

中信建投在研报中提出了一个有趣的框架,认为白酒产业正处于"五底共振"阶段——政策底、库存底、动销底、批价底和产销底。与此同时,白酒股呈现"三低一高"特征——预期低、估值低、机构持仓低、高分红。

在政策层面,高层已经明确将提振内需置于战略高位。2026年1月20日,高层表示将研究制定2026-2030年扩大内需战略实施方案,给政策落地提供了明确的时间节点。白酒大省贵州也发布了促进白酒销售的若干措施征求意见稿,涉及线上促销、消费场景打造、宴席激活等十大内容。

中信证券则综合考虑了动销逐步平稳、2026年春节假期多一天以及白酒春节消费场景丰富等因素,判断2026年春节白酒实际动销有望维持平稳,认为后续逐步复苏的趋势明确。

茅台和五粮液在做什么?

聊完行业全貌,我们把镜头拉近一些,看看两个龙头企业正在发生的事。

贵州茅台:市场化改革破冰

2026年初,贵州茅台发布了《2026年贵州茅台酒市场化运营方案》,被市场视为茅台历史上一次重大的渠道改革。方案的核心是构建以消费者为导向的价格形成机制,打破过去出厂价刚性约束的模式,推动"多价态并存"的市场生态。

简单来说,茅台正在从"我定什么价你就卖什么价"的模式,向"市场决定价格、公司管理预期"的模式转型。

茅台平台1月份的数据也验证了这一改革的初步成效——月活用户超过1531万,新注册用户628万,飞天茅台成交订单超143万笔。

有业内专家分析认为,当消费者在官方渠道以合理价格买到飞天成为可能后,对其他高端白酒的价格敏感度会显著提升,这将倒逼整个千元价位段的竞争走向真正的"价值竞争"。

五粮液:轻装上阵、份额为先

五粮液2026年的关键词是"量价平衡"和"份额提升"。在经历了2025年三季度报表的大幅出清后,五粮液某种程度上已经"卸下了包袱"。

2026年的开票价下调至900元,意味着经销商的资金压力显著减轻,渠道的存活率和积极性都会提高。

从产品布局来看,五粮液正在全力攻坚细分市场:第八代五粮液巩固千元价位段第一产品地位,1618定位千元宴席品牌,39度版本主攻700元价位段。

这种"多价格带布局"的策略,本质上是在行业缩量的大背景下尽可能多地抢占份额。

华创证券对五粮液的评价是:"双节旺季动销稳健,三季报大幅出清卸下包袱,后续需求好转后有望轻装上阵。"

此外值得一提的是山西汾酒,作为清香型白酒的龙头,汾酒凭借香型差异化的优势走出了独立行情。

青花20延续较快增长,玻汾作为大众价位段的核心产品持续强势,渠道库存维持在两个月左右的良性区间。

汾酒甚至通过推出桂花汾酒等可调制产品,积极拓展年轻消费群体。

在白酒板块整体承压的背景下,汾酒的表现可以说是一个难得的亮点。

送礼的人在买酒,行业在等春风

回到我们开头的问题:过年送茅台的人又多了,白酒板块的春天来了吗?

答案可能是:最冷的冬天大概率已经过去了,暖意正在一点点渗透进来。

从消费端看,茅台和五粮液的"硬通货"地位没有动摇,春节送礼需求对批价形成了真实的支撑。

从行业端看,估值在历史低位、机构持仓极度出清、头部酒企主动改革调整、政策暖风频吹——这些因素叠加在一起,构成了一个"底部区间"的特征。

多家券商机构也认为,白酒行业已经进入底部区间,2026年有望迎来估值修复和业绩回暖的机会。

接下来值得关注的几个节点很清晰:春节期间的实际动销数据、节后茅台批价能否站稳、以及二季度各大酒企的业绩表现。

如果这几个信号逐一兑现,白酒行业走出低谷的节奏可能会比很多人预想的更快。

对于大多数人来说,过年送瓶茅台、买箱五粮液,依然是一种朴素而可靠的社交选择。

而对于关注白酒行业的人而言,眼下这个时间点,或许正是值得认真研究、深入了解的好时机。

毕竟,好酒需要时间来酿。好的行业,走出低谷也是一样。