核心摘要

1. BC阵营的「认输」:隆基、爱旭联合发布的BC白皮书,将「成为主流」的预测从「2-3年」悄悄改成了「2030年后」,等于承认未来5年TOPCon仍是绝对主流。

2. 成本的「降维打击」:BC新建产线投资3-4亿/GW,而微导纳米的「TOPCon升级BC」方案仅需约5000万——成本差距达6-8倍。

3. 折旧周期的「时间差」:2028年TOPCon设备折旧计提结束,生产成本将直接下降0.06元/W;而BC产线折旧压力要持续到2029年。

4. 设备商的「正确姿势」:不站队、做平台型玩家。能同时吃到TOPCon改造、BC新建、TOPCon升级BC三块蛋糕的企业,才是真正的赢家。

行业背景:一场价值万亿的「技术路线战争」

1.1 N型时代来临:PERC退场,TOPCon称王

2024年是光伏行业的「技术分水岭」。

统治了行业近8年的PERC技术正式退出历史舞台,N型电池全面接棒。根据中国光伏行业协会数据,2024年N型电池渗透率已超过80%,其中TOPCon以超过70%的市占率成为绝对主流。

但这只是「战争」的上半场。

下半场的主角是:TOPCon、BC(背接触)、HJT(异质结)三大技术路线的「三国杀」。而在这场博弈中,设备商的选择——押注哪条路线、如何布局产能——将直接决定未来5-10年的生死存亡。

【表1】2024-2030年光伏电池技术路线市占率预测

技术路线

|

2024年

|

2025年E

|

2028年E

|

2030年E

|

TOPCon

|

~70%

|

~75%

|

~60%

|

~45%

|

BC

|

~8%

|

~15%

|

~25%

|

~35%

|

HJT

|

~5%

|

~5%

|

~8%

|

~10%

|

PERC

|

~17%

|

<5%

|

退出

|

退出

|

数据来源:中国光伏行业协会、ITRPV、各券商研报,E为预测值

1.2 设备商的「命运抉择」:押错一步,满盘皆输

对于光伏设备商来说,技术路线的选择不是「战略问题」,而是「生死问题」。

原因很简单:光伏设备的研发周期长、投入大、客户粘性高。一旦押错技术路线,意味着:

• 前期研发投入打水漂(动辄数亿元)

• 产能建设白费(设备折旧变成沉没成本)

• 客户流失(下游电池厂转向其他技术路线)

• 被竞争对手「截胡」(技术迭代速度跟不上)

历史上不乏这样的「惨案」。2016-2018年押注黑硅技术的设备商,在金刚线切割普及后几乎全军覆没;2019-2020年重仓PERC扩产的企业,在TOPCon崛起后订单断崖式下跌。

现在,同样的「生死抉择」又一次摆在设备商面前:TOPCon还是BC?

TOPCon vs BC:一场「不对称战争」

2.1 技术原理:谁是「真正的效率之王」?

在深入分析之前,先搞清楚两种技术的本质区别:

TOPCon(隧穿氧化层钝化接触):在N型硅片背面沉积一层超薄氧化硅层和多晶硅膜,实现背面钝化,提高开路电压和转换效率。优点是与PERC产线兼容性高,升级成本低;缺点是正面仍有栅线遮挡,效率提升空间受限。

BC(背接触):将正负电极全部转移到电池背面,彻底消除正面栅线遮光。优点是理论效率天花板最高(29.1%),正面无栅线更美观;缺点是工艺复杂、成本高、良率爬坡慢。

从「第一性原理」来看,BC确实是晶硅电池的「终极形态」——因为它从物理上消除了栅线遮光损失,能最大化利用入射光。

但问题是:理论上的「最优解」,不等于商业上的「最优解」。

【表2】TOPCon vs BC核心参数对比

指标

|

TOPCon

|

BC

|

理论效率极限

|

28.7%

|

29.1%

|

量产效率(2025)

|

26.5%+

|

25.5-26%

|

组件功率主流档

|

670W+(已量产)

|

645W(宣传670W)

|

双面率

|

75%-85%

|

55%-65%

|

新建产线投资/GW

|

1.6-2亿元

|

3-4亿元

|

PERC改造成本/GW

|

5000-7000万元

|

不可直接改造

|

量产良率

|

98%+

|

~95%

|

度电成本差距

|

基准

|

高15%-20%

|

数据来源:行业公开信息、上市公司公告、SNEC 2025展会资料

2.2 BC阵营的「白皮书」:一份迟来的「认输书」

2025年4月27日,隆基、爱旭联合发布《背接触(BC)电池技术发展白皮书》。

表面看,这是BC阵营的一次「技术联盟」高调官宣,两大龙头企业携手为BC技术站台背书。但如果你仔细阅读白皮书全文,会发现一个极其微妙的信号:

白皮书首次明确提出:「TOPCon电池在2024年成为主流产品,到2030年后BC技术或成主导。」

翻译一下:「未来5年,TOPCon还是老大。」

要知道,就在2023-2024年间,BC头部企业的口风可不是这样的:

• 「TOPCon是过渡性路线」

• 「BC技术将在2-3年内取代TOPCon成为主流」

• 「BC最快2028年就能成为主流」

现在呢?预测时间从「2-3年」悄悄改成了「2030年后」。

这不是「战略调整」,这是「被现实教做人」。

2.3 隆基的「尴尬」:喊50GW,实际可能就20GW

让我们用数据说话。

隆基绿能曾高调宣布:到2025年底,TBC电池及组件产能将达50GW。

现实呢?

• 2024年BC组件出货量:仅17GW(总出货约75GW,BC占比22.67%)

• 2025年一季度BC组件销量:4.32GW

• 按一季度增速推算,2025全年BC出货量:约20GW(远低于50GW目标)

更扎心的是:隆基的主流出货仍以TOPCon为主。

也就是说,这家最坚定的BC拥护者,自己的「主力部队」其实还是TOPCon。这不是打脸,这是「左右互搏」。

2.4 功率爬坡的「骨感现实」:宣传670W,出货645W

BC阵营的另一个「痛点」是功率爬坡。

以隆基的TBC组件为例:

• 宣传能力:670W

• 实际出货主流档:645W

而TOPCon这边呢?2025年SNEC展会上,多家厂商已经展示了量产670W及更高功率组件,并计划在2025年底实现670W的产能规模化。

这意味着:BC在效率上的理论优势,正在被TOPCon的量产能力追平。

业内人士的评价一针见血:「理想参数很丰满,量产现实很骨感。」

设备商的「站队博弈」:3亿 vs 5000万

3.1 一道「送命题」:你选哪边?

如果你是一家光伏设备商的CEO,现在面临一个「灵魂拷问」:

你是投入重金研发BC整线设备,赌BC在2030年成为主流?还是继续深耕TOPCon,吃眼前的确定性红利?

这道题的难度在于:两个选择的「赔率」完全不对等。

【表3】设备商不同路线的投资回报对比

设备路线

|

当前市场规模

|

确定性

|

竞争格局

|

TOPCon整线

|

巨大(>70%市占)

|

极高

|

红海(厮杀激烈)

|

TOPCon改造

|

中等(存量改造)

|

高

|

竞争适中

|

BC整线(新建)

|

有限(~15%市占)

|

中等

|

先发优势明显

|

TOPCon→BC升级

|

潜在巨大

|

高(已验证)

|

蓝海(刚起步)

|

看到最后一行了吗?这才是本文要重点讲的「王炸」。

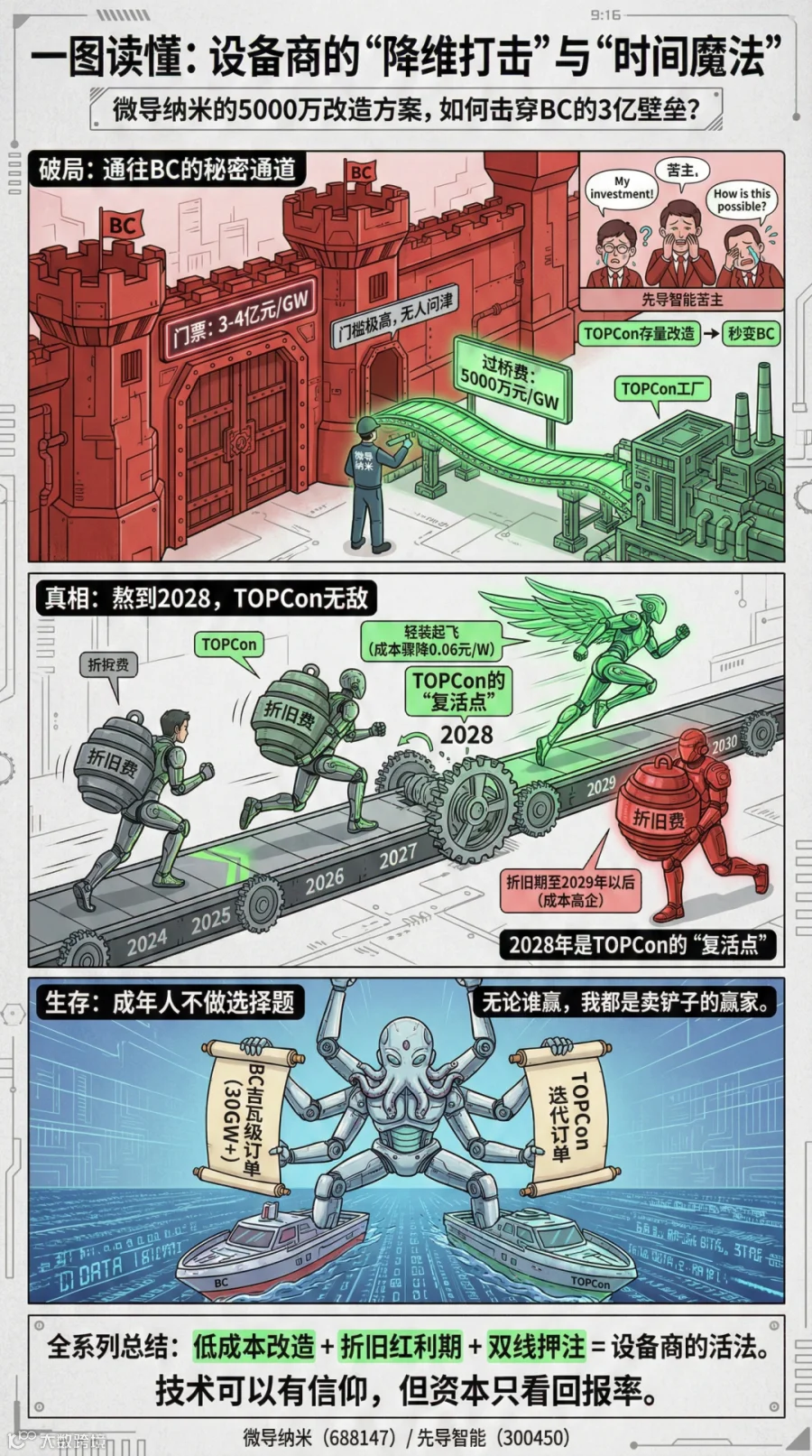

3.2 微导纳米的「降维打击」:5000万改造出3亿的效果

2025年9月,一条看似低调的新闻在业内炸开了锅:

微导纳米宣布成功攻克TOPCon整线向BC整线技术升级的技术瓶颈,通过在TOPCon产线上引入部分设备并进行有限改造,即可达成从TOPCon技术升级到BC技术的目的。

翻译成人话就是:

「你花3-4亿新建的BC产线,我5000万就能帮你把TOPCon改成差不多的。」

这意味着什么?

1. BC新建产线的「护城河」被击穿:原本BC产线的高投资门槛是其最大壁垒,现在这个壁垒大幅降低。

2. TOPCon存量产能获得「第二春」:全球超过70%的TOPCon产能,理论上都可以通过低成本改造升级为BC。

3. 设备商的竞争逻辑彻底改变:不再是「谁能提供最好的BC新建方案」,而是「谁能提供最高效的改造升级方案」。

对于那些押注BC新建产线设备的厂商来说,这无异于「晴天霹雳」——你苦心研发的高端设备,可能还没等到大规模订单,就被「低成本改造方案」截胡了。

3.3 先导智能的「两条腿走路」:稳如老狗

与其押注单一路线,不如看看「聪明钱」是怎么做的。

先导智能是一个典型案例:

• BC设备订单:累计超30GW,已为头部光伏企业提供了大量BC整线设备

• TOPCon设备:持续迭代,保持市场领先地位

• 2025年初又获得头部光伏企业吉瓦级BC订单

先导智能的策略很清晰:不赌单一路线,两边都下注。无论市场最终走向哪条路线,它都能分到蛋糕。

这才是设备商应有的「生存智慧」。

「折旧周期」的秘密:技术之争的真正战场

4.1 一笔账:TOPCon的「折旧红利」即将到来

很多人把TOPCon和BC的竞争理解为「技术路线之争」,这是最大的误解。

真相是:这是一场「折旧周期」的博弈。

让我们来算一笔账:

【表4】TOPCon vs BC折旧周期对比

项目

|

TOPCon

|

TBC

|

大规模量产起始年

|

2022年

|

2024年

|

设备折旧年限

|

6年

|

6年

|

设备折旧期

|

2022-2027年

|

2024-2029年

|

折旧成本/W

|

~0.04元/W

|

~0.06元/W

|

TOPCon 2.0改造折旧

|

~0.02元/W(2025-2027)

|

-

|

2028年后成本变化

|

直接降0.06元/W

|

仍在折旧期

|

关键结论:2028年起,随着TOPCon设备折旧计提结束,其生产成本将直接下降0.06元/W。而此时,BC产线的折旧压力仍在持续。

这就是为什么BC阵营在白皮书里把「主流化」时间点推迟到2030年——他们需要等TOPCon的折旧优势消化完,才有翻盘的可能。

4.2 TOPCon的「长尾效应」:2030年前难以被撼动

让我们用历史数据来验证这个判断:

• PERC技术:2017年开始大规模量产,2019年市占率达到65%成为主流,直到2024年被TOPCon超越。生命周期约6-7年。

• TOPCon技术:2022年开始大规模量产,2024年市占率超70%成为绝对主流。如果在2030年被其他技术迭代,生命周期约7-8年——同样是一个完整的技术生命周期。

这意味着:TOPCon绝非「过渡技术」,而是一代具有完整生命周期的主流技术。那些指望BC在2-3年内取代TOPCon的预期,从一开始就不切实际。

谁在说真话,谁在吹牛?

抛开理论分析,让我们看看实打实的发电数据——毕竟,光伏的终极指标是「度电成本」,谁发电多、成本低,谁就是赢家。

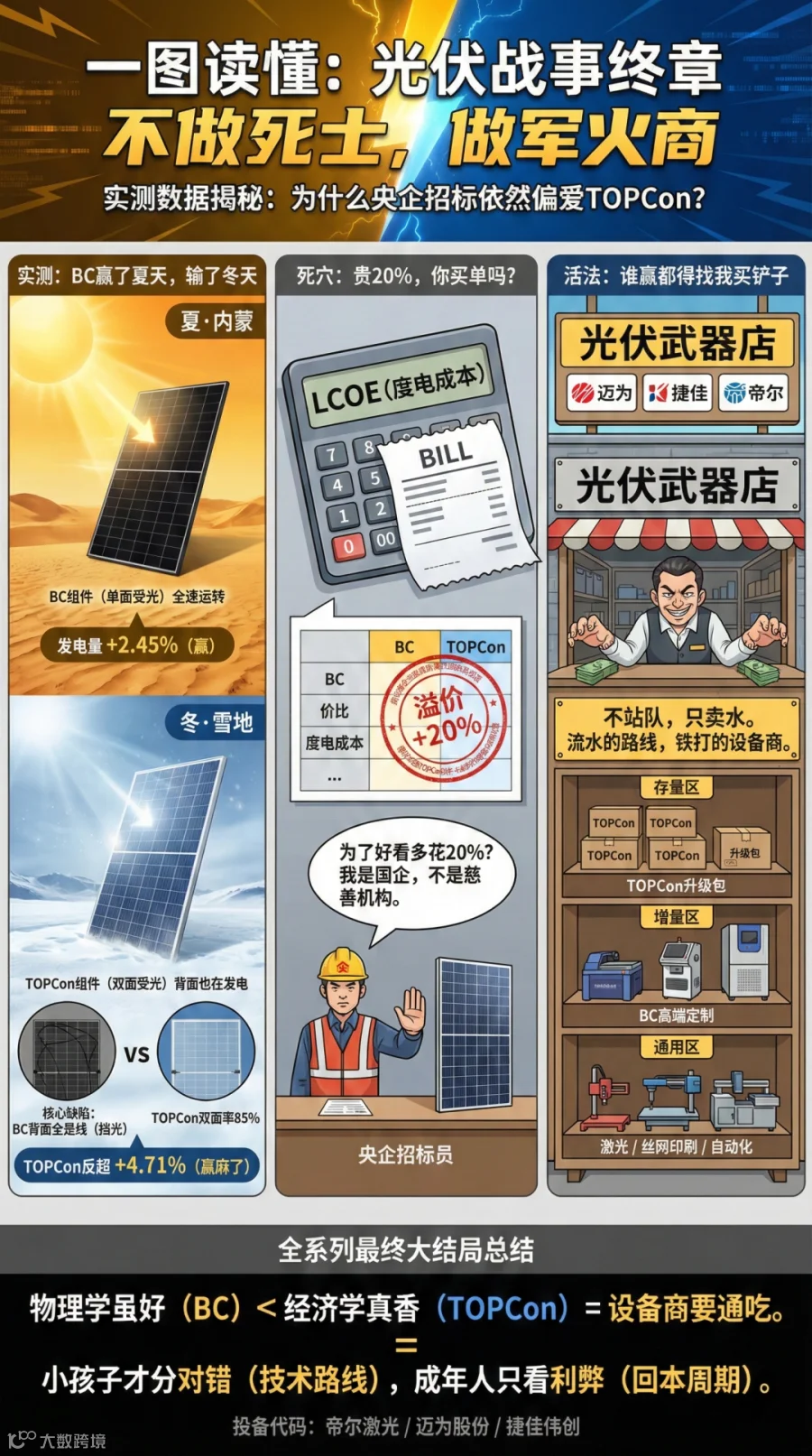

5.1 内蒙古蒙能项目:BC单瓦发电量高2.45%

【项目概况】内蒙古能源集团光伏治沙实证项目,总占地2.3万亩,总投资37.95亿元。采用平单轴跟踪支架,在统一场址条件下分别部署640W BC组件与575W TOPCon组件。

【2025年4-7月实证结果】BC组件单千瓦发电量较TOPCon组件高出2.45%,单位面积发电量高出9.05%。

BC粉看到这里肯定要欢呼:「看!BC发电量更高!」

别急,继续往下看。

5.2 南孟州项目:冬季弱光条件下TOPCon反超4.71%

【实证结果】在冬季弱光条件下,晶科TOPCon组件凭借75%-85%的高双面率,单瓦发电量较BC组件高出4.71%。

为什么会出现这种「逆转」?

原因在于「双面率」这个关键指标:

• TOPCon双面率:75%-85%

• BC双面率:55%-65%

在大型地面电站场景中,组件背面也能接收到大量反射光。双面率越高,背面发电贡献越大。而BC由于背面布满电极,双面率天然受限。

这就是为什么央国企的大型地面电站招标中,TOPCon依然是绝对主力——不是技术偏见,而是经济账算得更划算。

5.3 度电成本的「终极审判」:BC高出15%-20%

抛开发电量,直接看「度电成本」(LCOE):

根据多家机构测算,BC组件的度电成本较TOPCon高出15%-20%。

这个差距是怎么来的?

• 组件端:BC组件成本较TOPCon高5-7分/W

• 系统端:BC的双面率劣势导致系统发电量优势被稀释

• 运维端:BC组件的可靠性验证数据仍不如TOPCon充分

对于追求投资回报率的电站业主来说,15%-20%的度电成本差距意味着:「我为什么要为一个『更美观』的组件多付这么多钱?」

平台型玩家的生存法则

6.1 不站队:做「军火商」而不是「士兵」

说了这么多,设备商到底该怎么办?

答案是:别站队,做「平台型玩家」。

什么意思?在TOPCon和BC的战争中,设备商不应该成为「士兵」(押注某一方),而应该成为「军火商」(谁赢都找我买装备)。

具体策略:

1. TOPCon存量市场:持续优化TOPCon整线和升级方案,吃透存量改造红利

2. BC增量市场:布局BC整线设备,抢占高端分布式市场

3. 「TOPCon→BC」蓝海:研发低成本改造升级方案,这可能是未来最大的增量市场

6.2 重点关注的设备环节

在TOPCon向BC升级的过程中,以下设备环节最有可能受益:

设备环节

|

升级需求

|

代表企业

|

PECVD设备

|

钝化工艺升级,BC需更精密控制

|

微导纳米、捷佳伟创

|

激光设备

|

背面图形化、激光开槽

|

帝尔激光、海目星

|

丝网印刷

|

背面精密印刷,BC对位精度要求高

|

迈为股份、苏州晟成

|

自动化整线

|

整线集成、升级改造方案

|

先导智能、奥特维

|

注:以上为示例企业,不构成投资建议

这场博弈的终局是什么?

说实话,技术路线之争从来就没有「绝对赢家」。

TOPCon会死吗?不会。至少未来5年它还是绝对主流,折旧红利+改造升级的灵活性,让它的生命周期比BC阵营预想的长得多。

BC会死吗?也不会。高端分布式市场、海外高溢价市场、BIPV场景,它有自己的生态位。

但真正决定设备商命运的,不是「押对技术路线」,而是「能不能提供跨路线的解决方案」。

谁能同时吃到TOPCon存量改造、BC新建产线、TOPCon升级BC这三块蛋糕,谁就是这场博弈的最大赢家。

至于那些「梭哈单一路线」的设备商……

祝好运吧。