在各类能源中,只有石油产业能够真正实现上中下游一体化的运作,并且可替代性最差,因此最适宜作为资产配置的能源标的。扑克为您推送申万宏源的重磅报告,从储备、生产、需求、贸易、价格五个纬度对“油源为王”进行诠释,并给出相关的资产配置建议。他们的核心观点是,只有那些拥有丰富、安全上游石油资源的企业才能够发展壮大;而全球化则是中国石油企业实行这一目标的必由之路。

目前,世界经济和中国经济可能要面临漫长而痛苦的筑底与调整。世界经济失衡积累了近30年,如果没有类似工业革命的历史性变革,或二战那样的全球战争,可能要用10年以上的时间来“再平衡”。从宏观转向微观,对于投资者而言,从长期来看,基础战略产业是最理想的配置标的,而能源产业则是最重要的基础战略产业。在各类能源中,只有石油产业能够真正实现上中下游一体化的运作,并且可替代性最差,因此最适宜作为资产配置的能源标的。

根据国际机构的数据,中国包括远景在内总的石油可采储量在430亿桶左右,按照目前年产石油量2亿吨的水平,中国在2040-2050年间将面临国内无油可采的局面;而世界远景石油可采储量可供世界使用160多年。

目前2亿吨的年产量基本上已经是中国的产能峰值,2020年之后,中国的石油产量将出现一定程度的下滑。受制于储量的劣势,中国面临的成本抬升压力将明显高于世界平均水平。在2011-2035年的25年中,中国在上游油气领域的投资和油气领域的总投资将较2011年大幅下降约4成和5成。

对于石油主要存在三类需求,即消费需求、储备需求、投资需求。2015年和2020年,中国石油总需求将分别达到5.05和5.28亿吨,自给率下降至40%以下。交通燃料和化工在中国石油消费中七三分成,在交通燃料领域,石油面临的竞争很小,化工领域则在一定程度上面临天然气的竞争。

2011年中国净进口石油2.66亿吨,今后中国的石油净进口将进一步增加至2015年的3.0亿吨和2020年的3.7亿吨;原油净进口量在石油净进口量中的占比也将上升至2015年的96%和2020年的97%。中国的石油进口依存度将由2010年的55%上升至2015年的60%和2020年的70%。

目前,国际油价定价机制则进入了指数阶段,金融因素在油价中所占的比重有40%-50%,综合考虑各方因素,我们认为国际油价将长期维持在100美元/桶上方的水平,并将在此基础上不断上行。

上游油源是石油产业链中长期资本配置的最佳目标。在间接配置时,我们推荐以埃克森美孚、BP、雪佛龙、壳牌、道达尔、康菲为首的跨国私有石油巨头。在直接配置时,我们推荐海外投资,并首推哈萨克斯坦、美国、加拿大的石油区块。

目前,我们已经完成了石油产业的研究,相关研究成果也已陆续推出。我们认为,在各类能源中,只有石油产业能够真正实现上中下游一体化的运作,并且可替代性最差,因此最适宜作为资产配置的能源标的。我们在此从储备、生产、需求、贸易、价格五个纬度对我们的观点进行归纳总结,并提出相关的资产配置建议。核心观点是,只有那些拥有丰富、安全上游石油资源的企业才能够发展壮大;而全球化则是中国石油企业实行这一目标的必由之路。

1. 储备:中国远景石油储备在400-500亿桶

1.1 中国石油储备只有世界总量的1%

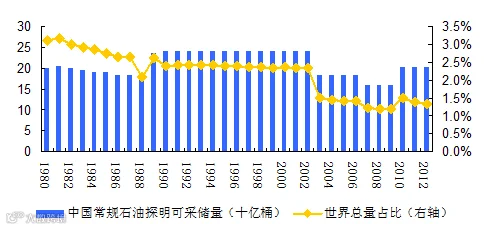

根据美国能源署(EIA)的统计,2012年初中国石油探明可采储量为203.5亿桶,约占世界总量的1.34%。从历史上看,中国石油探明可采储量一直保持在200亿桶左右的水平;但在世界总量中的占比却一直下降。

图1:中国常规石油探明可采储量一直保持在200亿桶左右

资料来源:EIA,申万宏源研究

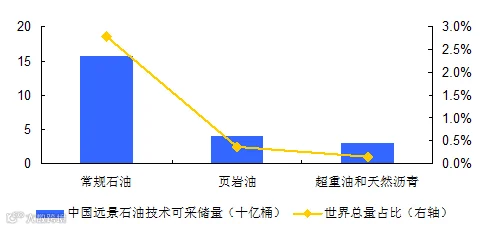

从远景来看,根据美国地质调查局(USGS)的统计,中国常规石油还有大约160亿桶的可采储量,占世界总量的2.78%。根据世界能源署(IEA)的统计,中国在非常规石油可采储量方面更加贫乏:页岩油可采储量在40亿桶左右,占世界总量的0.36%;超重油和天然沥青可采储量在30亿桶左右,占世界总量的0.16%。

图2:中国远景石油可采储量还有约230亿桶

资料来源:IEA(2010),USGS(2012),申万宏源研究

根据目前国际机构的数据,中国包括远景在内总的石油可采储量在430亿桶左右,在世界总量中所占的比重只有1.14%。

1.2 中国2040年后可能面临无油可采的局面

按照中国目前年产石油量2亿吨(约合15亿桶)的水平,中国远景石油可采储量可供中国使用30年左右;也就是说,按照目前的生产储备状况,中国在2040-2050年间将面临国内无油可采的局面。

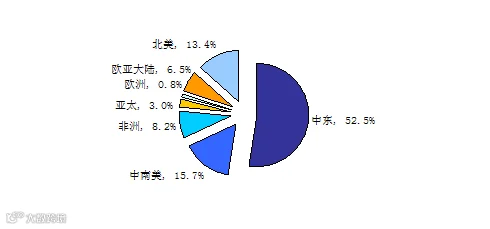

而从全球整体角度来看,根据EIA的统计,2012年初,世界石油探明可采储量约为15232亿桶,主要分布在中东、北美和中南美,这三个地区的石油探明可采储量在全球总量中所占的比重超过8成。

图3:世界石油探明可采储量八成分布在中东、北美和中南美

资料来源:BP,EIA,申万宏源研究

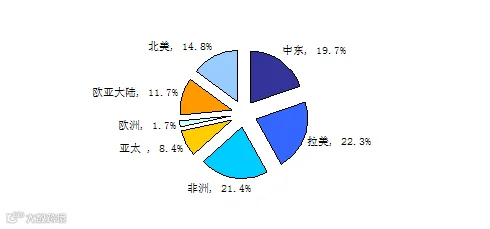

从远景来看,根据USGS的统计,世界常规石油还有大约还有5653亿桶的可采储量,主要分布在拉美、非洲和中东,这三个地区的远景常规石油可采储量在全球总量中所占的比重超过6成。

图4:世界远景常规石油可采储量六成分布在中南美、非洲和中东

资料来源:USGS(2012),申万宏源研究

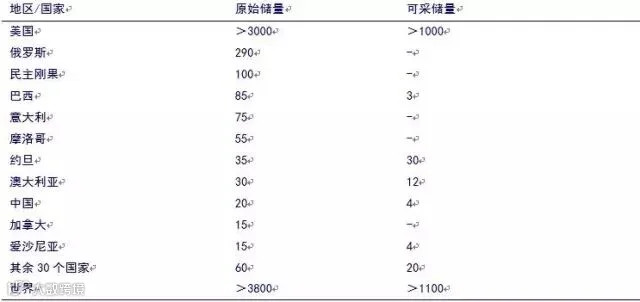

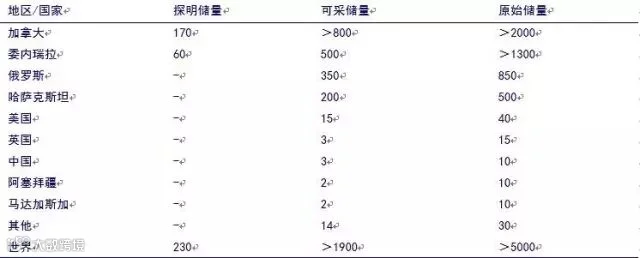

世界的非常规石油储备主要分布在美洲的美国、加拿大、委内瑞拉三国。根据IEA的统计,世界油页岩储量在11000亿桶以上,九成以上分布在美国;超重油和天然沥青可采储量在19000亿桶以上,近七成分布在加拿大和委内瑞拉。

表1:世界油页岩储量九成以上分布在美国(十亿桶)

资料来源:IEA(2010),申万宏源研究

表2:世界超重油和天然沥青可采储量近七成分布在加拿大和委内瑞拉(十亿桶)

资料来源:IEA(2010),申万宏源研究

根据目前国际机构的数据,世界包括远景在内总的石油可采储量约为5万亿桶,按照世界目前年产石油量40亿吨(约合300亿桶)的水平,世界远景石油可采储量可供世界使用160多年;远远超过中国的30年。

2. 生产:2亿吨已是中国石油产量峰值

2.1 “产能峰值”预言成真

“石油峰值”源于1949年美国著名石油地质学家哈伯特发现的矿物资源“钟形曲线”规律。哈伯特认为,石油作为不可再生资源,任何地区的石油产量都会达到最高点;达到峰值后,该地区的石油产量将不可避免地开始下降。这是石油峰值理论的核心。1956年,哈伯特大胆预言美国石油产量将在1967-1971年达到峰值,以后便会下降。当时美国的石油产业蒸蒸日上,他的这一言论引来很多的批判和嘲笑,但后来美国的确于1970年达到石油产量峰值,历史证明了他预测的正确性。

2008年在分析了800座油田的历史产出量变化趋势之后,IEA得出结论:产量已过峰值的油田,至2030年,它们的平均年产量将下降8.6%;若没有发现新的石油蕴藏,按照当前的需求量水平,常规石油供应将在2020年达到峰值。2010年来自科威特大学和科威特石油公司的研究人员称,他们的研究使用了修订版的哈伯特模型。为避免误差,新研究分别对全球47个主要石油产出国的石油产量进行了单独建模,并专门将占全球石油产量近35%的OPEC成员和其他产油国的数据进行了区分,从而得出了全球石油产量将于2014年达到峰值的结论。

IEA肯定了世界常规石油产能已近峰值的预测,IEA预计,世界常规石油产量将在2015年达到6980万亿桶/日的顶峰;并于此后小幅回落至2035年的6780万桶/日。而世界石油产量的增长主要来自非常规石油:2035年世界非常规石油产量将达到790万桶/日,是2010年非常规石油产量的3倍多;2035年世界非常规石油产量在石油总产量中的占比将达到10.4%,而2010年这一数字仅为3.5%。非常规石油产量的增长使得世界石油总产量能够保持小幅增长态势,包括常规和非常规石油在内,2035年世界石油总产量将达到7570万桶/日,比2010年增加5.4%。

图5:世界常规石油产量将在2015年达到峰值(百万桶/日)

资料来源:IEA(2011),申万宏源研究

我们这里定义的非常规石油主要包括页岩油、超重油、天然气沥青。常规和非常规石油之间并没有清楚的划分,目前,只有加拿大的油砂和委内瑞拉Orinoco的超重油由于数量庞大可以作为单独分离出来的非常规石油。油砂中可以提炼出超重油和天然沥青。

表3:非常规石油产量在石油总产量中占比不断提升(百万桶/日)

资料来源:IEA(2011),申万宏源研究

对于中国而言,由于其非常规石油储备匮乏,因此将不得不面临产能峰值更早出现的现实。我们认为,目前2亿吨的年产量基本上已经是中国的产能峰值。

在“十二五”和“十三五”期间,中国的石油产量大致可以维持在这一水平;2020年之后,中国的石油产量将出现一定程度的下滑。我们认为,中国未来石油产量将主要来自海上和陆上的西部,而东部石油产量将在目前的基础上进一步下降。

图6:中国2亿吨石油产量可以维持到2020年(亿吨)

资料来源:IEA(2011),申万宏源研究

2.2 生产成本不断抬升

与此相对应的是石油生产成本的不断攀升,这主要出于以下两方面原因。一方面,总体上看,非常规石油的生产成本要高于常规石油,随着非常规石油产量在石油总产量中所占比重的不断上升,必然会导致生产成本增加。另一方面,现有常规石油主要产区已经面临产能峰值,未来新增石油产量将不断下滑,新的产区,特别是海上的深海油区,将成为未来常规石油供给的主要来源;而这也在一定程度上拉高了生产成本。

图7:非常规石油的生产成本高于常规石油

资料来源:IEA(2008)

图8:现有常规石油主要产区已经面临产能峰值

资料来源:IEA(2010)

图9:海上油区将成为未来常规石油供应重要来源

资料来源:IEA(2010)

根据IEA的预测,除部分非洲地区外,未来全球各个区域的石油生产成本都将出现不同程度的上升。

图10:全球各个地区油气生产盈亏平衡点将普遍上移

资料来源:IEA(2011)

对于中国而言,受制于储量的劣势,面临的成本抬升压力将明显高于世界平均水平。新世纪以来,中国单位投入的石油产出正在迅速减少。2011年,中国每千元油气勘探固定资产投资取得的原油产出仅有0.67吨,是2003年的2/5。我们认为,这一数字在“十二五”和“十三五”期间将会进一步下降。

图11:中国单位投入的石油产出快速下降

资料来源:Wind,申万宏源研究

2.3 炼油产能急剧扩张后面临过剩局面

从世界范围来看,20世纪80年代以来,炼油能力稳步增加,2010年世界炼油能力达到43.8亿吨的顶峰。但在2011年,世界炼油能力下降5.5%至41.4亿吨;这是1991年以来世界炼油能力首次出现下滑。从产量与炼油产能之比来看,20世纪80年代以来这一比例基本处于不断上升的趋势;21世纪以来,这一比例基本稳定在90%左右的水,2011年受炼油产能萎缩的影响,这一比例上升至95.8%的历史高位。

图12:世界炼油产能扩张步伐放缓

资料来源:BP,申万宏源研究

与世界炼油产能扩张步伐放缓的情况不同,中国炼油产能扩张非常迅速。20世纪80年代以来中国炼油能力年均同比增速高达6%以上,2011年中国炼油能力达到5.9亿吨,是1980年的6倍还多。由于产量增长有限,从产量与炼油产能之比来看,20世纪80年代以来这一比例基本处于迅速下行的趋势;2011年这一比例已经跌破40%。

图13:中国炼油产能扩张非常迅速

资料来源:BP,申万宏源研究

目前,我国已经形成了几大主要炼油工业基地,包括以中石油大连、抚顺石化为中心的东北炼化基地;以中石化天津、燕山石化为中心的环渤海炼化基地;以中石化上海、南京、宁波炼油厂为中心的长三角炼化基地;以中海油惠州,中石化广州、茂名、湛江,中石油揭阳等炼油项目为中心的珠三角炼化基地;以中石油克拉玛依、兰州、宁夏为中心的西北炼化基地。根据我们的统计,截至2011年底中国已拥有20个千万吨级炼油基地。

表4:中国2011年第拥有20个千万吨炼油基地

资料来源:申万宏源研究

按照现行规划,“十二五”期间中国将再形成10个以上千万吨级炼油基地。根据我们的统计,若在建项目和规划中项目全部投产,“十二五”末期,中国原油一次加工能力将在7-8亿吨之间。

表5:中国计划建设大批千万吨级炼油基地

资料来源:申万宏源研究

根据我们此前的预计,“十二五”和“十三五”期间,中国的石油产量只能维持在2亿吨左右的水平;与此相对,炼油能力则在7-8亿吨,明显产能过剩。中国炼油能力面临过剩局面,已经引起了中国官方的关注。我们认为,未来中央政府将把重点放在现有炼厂的改造与升级方面,而新建炼厂获批的概率大大下降,目前的一些申报项目的最终审批也将来得更晚。我们预计,中国在“十二五”和“十三五”末期的炼油产能将分别达到7亿吨和8亿吨。而世界炼油产能在上述期间将维持在45亿吨左右的水平,中国炼油产能在世界总炼油产能中的占比将进一步上升。这也意味着,中国刚刚回升的炼油产能利用率可能会进一步下滑至75%以下,与世界平均水平的差距越拉越大。

图14:中国炼油产能扩张异常迅速

资料来源:BP,申万宏源研究

3. 需求:中国2020年石油自给率不足四成

3.1 中国三类需求全面上涨

我们认为,对于石油主要存在三类需求,即消费需求、储备需求、投资需求;在“十二五”和“十三五”期间,中国这三类需求将全线上涨。

消费需求,即经济社会消耗的石油;我们在现有各种有关能源的政策规划约束下,参考了可计算一般均衡模型的模拟结果,得出了最终预测数据。我们认为,在“十二五”和“十三五”末期中国的石油消费需求将分别达到每年5.0亿吨和5.2亿吨。

储备需求,即我们此前谈到的公共储备和工业储备需求。我们认为,在“十二五”和“十三五”期间新增的储备需求将主要来自公共储备需求,假设我们的公共储备建设如期完成,且储备量达到90%;那么在“十二五”和“十三五”期间中国的石油储备需求将分别达到年均0.24亿吨和0.34亿吨。

投资需求,即以盈利或保值为目的通过金融衍生品实现的石油需求。目前,中国的这类需求非常少;但我们认为,随着我国油价形成机制逐步市场化,以及石油期货的推出,我们对于石油的投资需求会出现一个逐步上升的过程。虽然在“十二五”末期,投资需求还几乎可以忽略不计;但在“十三五”末期,这类需求可能会达到每年0.01亿吨。

结合此前我们对于中国石油产量数据的预测,中国石油的供需缺口将由“十一五”末期的2.33亿吨上升至“十二五”末期的2.95亿吨和“十三五”末期的3.18亿吨。仿照国际上谷物类粮食自给率(产量与消费量之比)的计算方法,我们可以计算出中国石油的自给率,将由“十一五”末期的46.2%降至“十二五”末期的41.6%和“十三五”末期的39.8%。

表6:中国原油供需缺口在“十二五”和“十三五”期间不断增加(亿吨)

资料来源:申万宏源研究

图15:中国原油自给率在2020年下降至不足四成

资料来源:申万宏源研究

3.2 石油在一次能源消费中占比维持在17%左右

根据BP的统计,21世纪以来,中国石油在一次能源消费中所占的比重呈下行态势,2010年降至17.6%;我们预计,这一比例将进一步下降至2015年的17.3%和2020年的16.4%。

图16:中国石油在一次能源消费中占比将在2020年下降至16.4%

资料来源:BP,申万宏源研究

与中国相比,世界石油在一次能源消费中所占的比重显然更高,但在下降趋势上则基本一致。2010年,石油在世界一次能源消费中所占的比重为33.6%,这一比例将进一步下降至2015年的31.1%和2020年的29.7%。

图17:世界石油在一次能源消费中占比将在2020年下降至29.7

资料来源:BP,申万宏源研究

3.3 石化能源之间存在显著替代关系

我们认为,煤炭、石油、天然气、非石化四类能源消费之间应存在一定的替代关系。因此,煤炭、天然气、非石化能源产量的增加可能会在一定程度上抵补石油存在的巨大供需缺口。

以BP提供的1965-2010年的数据为研究对象,我们将以上四项能源消费用对数进行处理后构建一个系统,利用误差修正模型,分析各个变量之间的关系,结果在一定程度上证实了我们的判断。

表7:石化能源之间存在显著替代关系

资料来源:申万宏源研究

表15中的数据显示了,解释变量变化1个单位所引起的各项能源消费的变化。除了方括号中的系数,各系数均在5%的水平下,通过了显著性检验。与我们的经验性判断一致,煤炭、石油、天然气之间存在显著的替代关系。但非石化能源与其它各项能源消费间都在一定程度上存在互补关系;我们认为,这主要是因为,在经济较为发达的情况下,才会出现较多的非石化能源消费。因此,伴随经济增长增加的非石化能源消费将先与石化能源消费之间存在正向相关的关系;此后,才会逐步呈现出现替代关系。

4. 贸易:中国2020年石油对外依存度升至七成

4.1 国际石油贸易在次贷危机后重拾升势

总体来看,从20世纪80年代中期开始,国际石油贸易一直保持增长的态势。2007年,包括原油和成品油在内的国际石油贸易量达到空前的25.8亿吨,比1990年几乎增加了一倍。受次贷危机影响,国际石油贸量连续两年下滑至2009年的24.1亿吨,并在随后回升至2010年的24.7亿吨。我们认为,今后国际石油贸易还将保持增长的态势,2015年和2020年国际石油贸易量将分别达到27.0亿吨和28.8亿吨。

与此相对应,以贸易量与消费量之比衡量的国际石油可贸易程度也从20世纪80年代的40%上升至20世纪90年代的50%和21世纪的60%。石油可贸易程度同样在2007年达到了空前的64.3%,但在此后连续回落3年至2010年的61.2%,我们认为,在2015年和2020年,国际石油可贸易程度将重新回升至64.0%和67.0%。

图18:国际石油贸易在次贷危机后重拾升势

资料来源:BP,申万宏源研究

在国际石油贸易中,原油占比有逐步下滑的趋势,但仍占据主导地位。1980年,原油在国际石油贸易中所占比重为85%,随后这一数据下滑至2000年的80%和2010年的70%。不过,我们认为今后原油在国际石油贸易中所占的比重将基本保持稳定,2015年和2020年分别为68%和67%。

图19:原油在国际石油贸易中所占比重稳定在七成左右

资料来源:BP,申万宏源研究

对于中国而言,在国内石油禀赋缺乏、炼油产能膨胀的双重压力下,石油进口快速增长。2011年中国净进口石油2.66亿吨,是2003年的近3倍;中国石油进口以原油为主,2011年原油净进口2.51亿吨,在石油净进口总量中占比高达94.4%,比2003年高出9个百分点。我们认为,今后中国的石油净进口将进一步增加至2015年的3.0亿吨和2020年的3.7亿吨;原油净进口量在石油净进口量中的占比也将上升至2015年的96%和2020年的97%。与此同时中国的石油进口依存度(净进口与消费量之比)也将由2003年的30%上升至2010年的55%、2015年的60%、2020年的71%。

图20:中国2020年石油对外依存度升至七成

资料来源:BP,申万宏源研究

4.2 美欧势力范围划分明显

世界石油进口主要包括三大区域,即美国、欧洲、亚太;世界石油出口主要有四大区域,中东、除美国外的美洲、欧亚大陆的前苏联、非洲。

按照就近原则,美欧分别把美洲及欧亚大陆划入自身的势力范围。2010年,除美国外的美洲国家共出口石油3.8亿吨,其中近80%出口美国,只有委内瑞拉、巴西等少数中南美国家有较大数量的对美国之外国家的石油出口。前苏联是欧亚大陆重要的石油出口地区,2010年该地区出口石油4.2亿吨,其中逾70%出口欧洲,只有俄罗斯、哈萨克斯坦等少数国家有较大数量的对欧洲之外国家的石油出口。

图21:美洲石油出口八成输往美国

资料来源:BP,申万宏源研究

图22:前苏联国家石油出口七成输往欧洲

资料来源:BP,申万宏源研究

4.3 中国石油进口超六成来自中东和非洲

亚太的石油进口来源地则主要集中在中东,中东是目前世界石油出口最大的地区,2010年该地区出口石油9.4亿吨,占同期世界石油出口总量的35.5%;其中75.6%出口亚太。日本、印度、中国是从中东进口石油最大的三个国家,2010年,这三个国家从中东进口石油占中东石油出口总量的比重分别为19.2%、13.8%、12.7%。在第二次石油危机后,美欧都开始减少对从中东进口石油的依赖;不过,作为世界最大石油储备国——沙特,在各石油进口国均占有一定地位。

图23:中东石油出口近八成输往亚太

资料来源:BP,申万宏源研究

非洲是石油出口最为“开放”的区域,2010年该地区出口石油3.9亿吨,其中出口美国、欧洲、亚太三地的比重各占约三成。中国、印度、日本是亚太地区从非洲进口石油最多的三个国家,2010年,这三个国家从非洲进口石油占非洲石油出口总量的比重分别为17.2%、6.8%、0.9%。非洲也是美欧石油进口的第二大区域。阿尔及利亚、安哥拉、尼日利亚等非洲石油储备大国,是非洲重要的石油出口国。

图24:非洲是石油出口最为“开放”的区域

资料来源:BP,申万宏源研究

中国的石油进口主要来自中东和非洲。2010年,中国是从中东进口石油1.2亿吨,占石油进口总量的40%;进口量仅次于日本的1.8亿吨和印度的1.3亿吨。2010年,中国从非洲进口石油0.7亿吨,占石油进口总量的23%;仅次于美国的1.1亿吨,整个欧洲从非洲进口的石油也只有1.3亿吨。

图25:中国石油进口超六成来自中东和非洲

资料来源:BP,申万宏源研究

具体看来,2010 年中国进口石油约3 亿吨,其中原油和成品油各占80%和20%;原油进口主要来源地是中东和非洲国家,而成品油进口主要来源地是亚太国家。

图26:中国原油进口主要来自中东和非洲国家

资料来源:CEIC,申万宏源研究

图27:中国成品油进口主要来自亚太国家

资料来源:CEIC,申万宏源研究

5.1 现货、期货、指数是国际油价挂靠三大基准

5.1.1 国际石油定价机制进入指数阶段

根据我们的研究,世界石油产业发展史大致可以分为五个阶段:早期的石油产业(1859年以前),现代石油产业的诞生(1859-1900年),跨国石油公司的兴起(1901-1945年),石油产业的成长(1946-1980年),后危机时期的石油产业(1981至今)。我们认为,在这五个阶段中,国际石油定价机制也发生了深刻的变革:在早期的石油产业阶段,石油市场基本处于自由竞争状态,价格主要由供需因素决定;在现代石油产业的诞生阶段,石油市场逐步进入寡头垄断时代,国际油价定价权也逐步集中在美欧跨国石油巨头手中;在跨国石油公司的兴起阶段和石油产业的成长阶段,国际油价定价权实现了从“石油七姐妹”向OPEC的过渡;而在后危机时代的石油产业发展阶段,国际油价定价机制则进入了指数阶段,一系列期货价格指数、现货价格指数、机构价格指数成为国际油价的挂靠基准。

具体看来,我们可以用三个标志性事件的时点,来划分国际石油定价机制演变的四个阶段;即以1928年的阿克纳卡里协定、1973年OPEC单方面宣布收回石油定价权、1986年美国纽交所推出WTI期货合约三个时间点将国际石油定价机制分为自由竞争阶段、“石油七姐妹”阶段、OPEC阶段、指数阶段。

第一个标志性事件是1928年的阿克纳卡里协定。在此之前的国际石油市场定价机制可以视为自由竞争阶段。英荷壳牌、新泽西标准石油公司和英波石油公司这三家当时美欧主要跨国石油巨头通过这一协定在两件事达成一致:第一件是停止价格战,第二件是世界石油市场价格的制定形成一个统一规则。后来海湾和美孚等另外四家石油公司也加入该协定,并以“石油七姐妹”闻名于世。该协议规定的国际石油定价机制主要采取基点油价加运费的形式,基点油价由“石油七姐妹”制定。由于当时美国的原油产量占世界一半以上,主要从德克塞斯州墨西哥湾港口出口,而美国原油生产成本也是世界最高的;因此,就以美国墨西哥湾的离岸价格加上从墨西哥湾到消费中心的运费来计算原油价格,国际原油价格按墨西哥湾的离岸价加上从墨西哥湾到目的地的运费计算,这叫“基点定价制”。后来,随着波斯湾石油产量日益增长,又增加了一个波斯湾的离岸价加上从波斯湾到目的地的运费计算标准。

第二个标志性事件是1973年OPEC单方面宣布收回石油定价权。1973年10月,海湾六国(阿联酋、阿曼、巴林、卡塔尔、科威特和沙特)单方面将其原油标价从3.65美元/桶提高到5.119美元/桶,12月再度提高至11.651美元/桶。这显示了OPEC对原油定价强有力的掌控力。

第三个标志性事件是1986年美国纽交所推出WTI期货合约。石油期货贸易产生,西方各国有了可以与OPEC相抗衡的力量,打击了OPEC的定价权力;BP的数据显示,1986年国际原油价格由1985年的27.56美元/桶大幅下降至14.43美元/桶,跌幅高达47.6%,几近腰斩。再进一步细分,又可以以2000年为节点将指数阶段分为两个阶段,在2000年以后,金融因素对国际油价的影响越来越大。

图28:国际石油定价机制进入指数阶段

资料来源:BP,申万宏源研究

5.1.2 挂靠价格指数,公式计算油价

目前,国际市场上的原油价格大多采用公式计算法,选取一项或几项价格指数的加权平均值作为挂靠基准油价,以基准油价在交货或提单日前后某一段时间内的价格加上升贴水作为原油的最终结算价格。其基本公式为:P=A+D

其中,P为原油结算价格,A为基准油价,D为升贴水;升贴水主要考虑的因素有油品、运输成本等。

综合看来,作为基准油价的价格指数主要有三类,即期货价格指数、现货价格指数、和机构价格指数。

5.1.3 三个主要期货价格指数

我们此前介绍,目前世界上重要的原油期货合约有3个:美国纽约商业交易所(NYMEX)的西德克萨斯中质(WTI)原油期货合约;英国伦敦洲际交易所(ICE)的布伦特(Brent)原油期货合约;阿联酋迪拜商业交易所(DME)的阿曼(Oman)原油期货合约。这三个主要原油期货价格指数,是基准油价的重要组成部分。

图29:三大原油期货价格(美元/桶)

资料来源:Bloomberg,申万宏源研究

5.1.4 四个主要现货价格指数

目前全球范围主要的石油现货市场有西北欧市场、地中海市场、加勒比海市场、新加坡市场、美国市场5个。现货价格指数主要有四个,分别是:WTI原油现货价格,Brent原油现货价格、迪拜法特原油现货价格、尼日利亚伯尼轻质原油现货价格。这四个主要原油现货价格指数,也是基准油价的重要组成部分。

图30:四大原油现货价格(美元/桶)

资料来源:Bloomberg,申万宏源研究

5.1.5 主要机构价格指数

目前,广泛采用的机构价格指数分为两类,一类由国际专业机构发布,另一类由石油出口国公布。

国际专业机构发布的价格指数有:普氏报价Platt's、阿各斯报价Petroleum Argus、路透社报价Reuters Energy、美联社Telerate、亚洲石油价格指数APPI、瑞木Rim等。这类指数一般由专业机构通过国际调查获得,如亚洲石油价格指数(APPI)。亚洲石油价格指数1985年4月开始报油品价格指数,1986年1月份开始报原油价格指数。该价格指数每周公布一次,报价基地为香港,报价系统由贸易公司SeapacServices进行管理和维护,数据处理由会计公司KPMGPeatMarwick在香港的办公室负责。指数公布时间为每周四的中午12:00时。参与原油价格评估的成员目前约有30个,但其具体身份不详。各成员需要在每周的星期四之前将其对该周原油价格水平的估价提交指数数据处理公司。现阶段该指数中共有21种原油。各种原油价格计算方法如下:各成员分别按10美分的差价提出其价格幅度估计;将各成员价格水平幅度中的低限进行简单平均,计算样本标准偏差;剔除低限与样本均值之差的绝对值超过一个样本标准偏差的价格估计;计算剩余价格估计值的平均值,即为该种原油的亚洲石油价格指数。

石油出口国公布的价格指数称为“官方销售价格指数”,与国际专业机构发布的指数相比,这类指数的调查对象较少,一般局限在石油出口国内部。阿曼石油矿产部公布的原油价格指数为MPM,卡塔尔国家石油公司公布的价格指数为QGPC(包括卡塔尔陆上和海上原油价格),阿布扎比国家石油公司为ADNOC价格指数(包括上查昆油、下查昆油、穆尔班油、乌姆舍夫油),这些价格指数每月公布一次,均为追溯性价格。 MPM价格指数的计算程序是:计算某种原油价格上月的平均数;计算5个最大用户成交价的平均价;计算某种原油报价的平均价;计算以上三种平均价的平均价;将结果提交阿曼石油矿产部,作为MPM指数的决策参考价;阿曼石油矿产部公布MPM指数。QGPC和ADNOC价格指数基本参考MPM指数来确定。目前,公布官方销售价格指数的国家主要集中在中东和非洲。

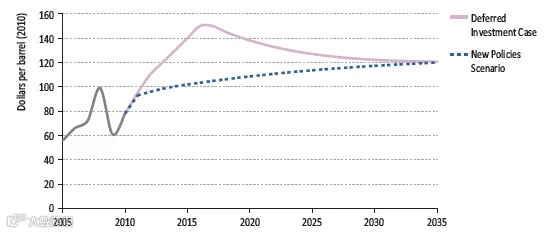

5.2 长期油价将在100美元/桶上方不断上行

综合考虑此前提到的成本因素、金融因素、供需因素等各方因素,我们认为国际油价将长期维持在100美元/桶上方的水平;并将在此基础上不断上行。

图31:长期油价将在100美元/桶上方不断上行

资料来源:IEA(2011)

6. 全球化是中国油企生存发展的必由之路

6.1 油源,还是油源

我们的研究显示,上游油源是石油产业链中长期资本配置的最佳目标。目前,国内的上游石油资源主要集中在中石油、中石化、中海油、陕西延长、中化、中信资源6家企业手中;因此,要在国内配置上游石油资源,只能直接或间接通过这6家企业来实现。

此外,“新36条”出台后两年之久,能源领域细则终于出台。2012年6月20日,国家能源局发布《关于鼓励和引导民间资本进一步扩大能源领域投资的实施意见》,明确提出支持民间资本进入油气勘探开发领域,与国有石油企业合作开展油气勘探开发。但我们认为,在现有情况下,我们很难看到能有新的企业在境内获得比较大面积的常规石油区块;而在没有稳定油源的情况下,进入石油产业中下游产业链,无异于飞蛾扑火。因此,如果民间资本要进入石油产业,只能依靠两条途径。途经一,像中化、振华石油、中信资源、新疆广汇等油企学习,到海外收购上游石油资源,我们会在下文中推荐我们认为最为合适的海外上游石油投资目标国。途经二,在国内进入非常规石油上游领域。

在非常规石油资源中,中国对于油砂的勘探开采工作尚未展开。2003-2007年国内17家机构共同完成的调查结果显示,全国油砂油地质资源量59.7 亿吨,可采资源量22.6 亿吨,大大超出IEA预测的4.1亿吨。从大区分布看,西部区资源量最多,地质资源量32.9 亿吨,占全国的 55.1%,可采资源量13.6 亿吨,占全国的60.3%;其次是青藏区,地质资源量9.7 亿吨,可采资源量2.3 亿吨;中部区地质资源量7.3 亿吨,可采资源量2.8 亿吨;东部区地质资源量5.3 亿吨,可采资源量1.97 亿吨;南方区最少,地质资源量4.5 亿吨,可采资源量1.98 亿吨。近来,中石油、中石化、中海油通过参股、合作等多种形式参与加拿大油砂资源的开发,可以预计,中国的油砂产业即将迎来大发展的时期。

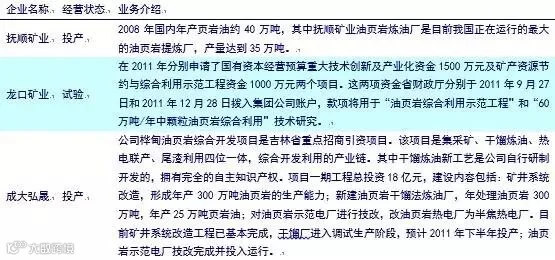

油页岩在中国的勘探开发活动已经起步。2003-2007 年国内17 家机构共同完成的调查结果显示,我国油页岩资源丰富,主要分布在20 个省、47 个盆地,80个含矿区。全国油页岩资源量为7199 亿吨,技术可采资源量为2432 亿吨;全国页岩油资源量为476 亿吨,可采资源160亿吨,同样大大超过IEA预测的5.4亿吨。油页岩遍布20个省和自治区、47个盆地和80个含矿区,主要分布在松辽、鄂尔多斯、准噶尔、柴达木、伦坡拉、羌塘、茂名、大杨树、抚顺等9个盆地。目前有油页岩勘探开采的国内公司主要有3家,即抚顺矿业、龙口矿业、成大弘晟。

表8:3家企业在国内开展油页岩上游业务

资料来源:公司网站,申万宏源研究

无论如何,我们认为,“新36条”能源细则之后,民营企业仍很难在国内拥有常规石油的上游权益;而非常规石油勘探开采刚刚起步,成本又明显高于常规石油,因此在技术进一步成熟之前,很难吸引资金流入。而海外并购上游石油资源涉及风险、资金较大;因此能够“走出去”的民资同样非常有限。

所以,我们更加推荐在海外配置上游石油资源的运作方式。具体手段可以直接以产业资本的方式参与海外石油区块的勘探开发,也可以间接以金融资本的方式介入拥有丰富、稳定上游石油资源的企业,还可以二者结合。

在间接配置资本时,我们可供选择的目标很多,我们推荐有丰富、安全上游石油权益的企业。在这些企业中,我们更加推荐以埃克森美孚、BP、雪佛龙、壳牌、道达尔、康菲为首的跨国私有石油巨头,因为他们的投资更具国际化、竞争力更强,效率通常高于国家石油公司;此外,一些优质的中小石油公司也可以成为间接配置资产的标的。

表9:六大私有跨国石油巨头上游业务遍布全球

资料来源:公司网站,申万宏源研究

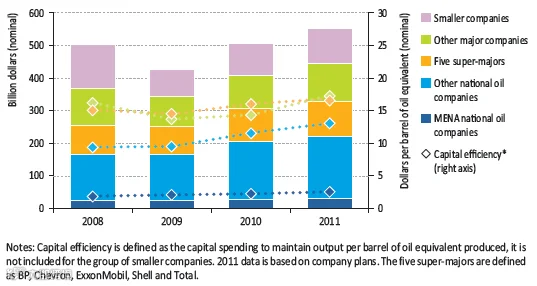

图32:跨国私有石油巨头投资效率超过国家石油公司

资料来源:IEA(2011)

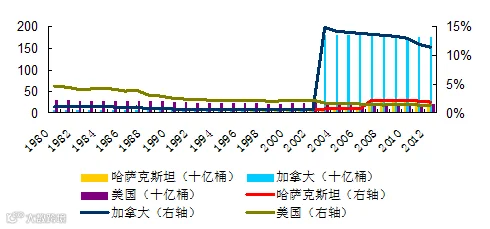

直接配置资本时,我们首推三个海外目标国的石油区块,即哈萨克斯坦、美国、加拿大。这三个国家的政治稳定,石油产业高度发达,都有大批中国公司拥有的上游石油权益。美加都是高度市场经济的国家,海外资本到当地投资的风险很小。虽然,哈萨克斯坦的经济水平与与市场化程度和美加相比差距较大,但与中国邻近且关系较好;几乎成了中国国内非“三大油”企海外“曲线救国”的首选。

哈萨克斯坦,2012年初探明可采石油储备300亿桶,世界第11大石油储备国,占世界总量的2.0%,石油储备增长趋势明显。加拿大,2012年初探明可采石油储备1752亿桶,世界第3大石油储备国,占世界总量的11.4%,其中1700亿桶是非常规石油储备。美国,2012年探明可采石油储备207亿桶,世界第13大石油储备国,占世界总量的1.4%,没有计入美国丰富的油页岩储备。

图33:哈萨克斯坦、加拿大、美国是最佳上游石油资产配置国

资料来源:EIA,申万宏源研究