15年主产地炼焦煤市场情况及16年预测

一、供给与需求双降

供给端:据汾渭测算,2015年1-12月份全国炼焦原煤产量121754万吨,同比下降4.27%;炼焦精煤产量48378万吨,同比下降3.64%;进口炼焦煤4800万吨,同比下降23%。炼焦煤有效供应量为48683万吨。

需求端:2015 年,在钢材下游需求继续萎缩、钢价大幅下跌和亏损不断加剧等多重因素倒逼下,中国粗钢产量出现 20 年首次负增长,粗钢2015年总产量80383万吨,同比下降2.3%;生铁2015年总产量69141万吨,同比下降3.5%。2015年1-12月份全国焦炭总产量4.46亿吨,同比下降5.9%。

按照1.3-1.4吨炼焦煤对应一吨焦炭(减去兰炭产量约3500万吨,并考虑掺配动力煤炼焦)进行测算,炼焦煤消费量为48677万吨。而随着小焦炉逐步退出及炼焦技术的改进,2015年吨焦耗洗精煤用量继续下滑,炼焦煤供应压力依旧突出。

二、产地焦煤市场情况

1、煤焦钢价格联动下行

受宏观经济疲弱,市场需求低迷及供应端过剩等多重因素影响,2015年主产区煤焦钢市场延续下跌趋势。据汾渭数据统计,2015年唐山方坯年累积下调630元,跌幅29.4%;唐山焦炭到厂价累积下调420元,跌幅为35.2%;柳林低硫主焦指数(Ad 9.5% Vdaf 20% St.d 0.65% G85 CSR 65)累积下调230元,跌幅30.7%;柳林高硫主焦指数(Ad 10.5%Vdaf 23% St.d 1.6% GRI 85 CSR为65)累积下调155元,跌幅27.7%。

表1:13-15年主要冶金产品降幅

方坯 |

铁矿 |

焦炭 |

焦煤 |

|

2013年 |

-9.8% |

-8.9% |

-18.4% |

-16.7% |

2014年 |

-29.0% |

-43.6% |

-32.5% |

-30.0% |

2015年 |

-29.4% |

-34.6% |

-35.2% |

-30.7% |

2015年除铁矿外,方坯、焦炭、焦煤15年跌幅普遍高于14年。铁矿降幅的收窄,焦炭成为钢厂控制成本的主要着力点,焦炭、焦煤价格联动大幅下行。随着价格的大幅下跌,产地煤矿亏损面持续扩大。汾渭数据显示,炼焦煤样本矿区亏损面在九成左右,亏损矿井个数占比95.9%,亏损产能占比95.91%。以山西产地为例,仅部分负债率较低的优质主焦矿井尚有利润,其它多数煤矿均处于亏损状态,一些煤企的资金链已经处于断裂的边缘,部分中小矿井逐步退出市场。

2、分时段市场走势

山西作为炼焦煤的主要生产地及消费地,2015年市场走势以单边下跌为主。分阶段来看,1-2月由于正值冬季且春节临近,下游多有补库行为,煤价跌幅较小,个别畅销煤种甚至出现试探性拉涨;

3-4月煤矿陆续复产,产量逐步恢复。但下游市场需求依旧疲软,煤矿库存激增,导致市场价格出现了大幅调整。3-4月柳林低硫主焦指数下跌80元,高硫主焦指数下跌45元,山西焦煤集团4月份执行价格整体下调30-70元。

5-6月煤矿亏损加剧,开工率持续下滑,部分小煤矿逐步退出市场,洗煤厂出现大面积关停。市场趋于短暂微平衡,煤矿库存压力降低,价格下跌步伐放缓,部分煤种甚至出现小幅度拉涨,幅度5-10块。

7-12月钢价持续下跌,钢材行情一片低迷,陆续有钢厂因为资金问题宣布停产,煤焦需求量不断萎缩。受此影响,下半年焦煤市场呈单边下跌趋势,传统的金九银十行情不复存在。虽然11月下月钢价止跌反弹,却仍难以带动煤焦市场出现反转,下半年市场跌幅普遍高于上半年。

表2:15年汾渭焦煤指数分月跌幅

上半年 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

汾渭柳林低硫 |

-5 |

-5 |

-20 |

-60 |

-5 |

-5 |

汾渭柳林高硫 |

-10 |

-5 |

-25 |

-20 |

-5 |

0 |

下半年 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

汾渭柳林低硫 |

-20 |

-10 |

-30 |

-10 |

-20 |

-40 |

汾渭柳林高硫 |

-25 |

-5 |

-10 |

-20 |

-15 |

-15 |

3、分煤种市场走势

与往年稍有差异的是,大集团各煤种也均有较大的下跌幅度,甚至部分跌幅超过了民营煤矿,且低硫主焦及肥煤的跌幅普遍较大。随着焦钢企业经营的持续恶化,为降低成本,样本企业1/3焦煤及气煤配焦煤的占比继续增加,其价格则相对强势。低硫优质主焦及肥煤由于市场需求量的较大萎缩,其下跌幅度高于其它煤种,高硫煤和低硫煤的价差继续收窄。

另外,焦企为下降成本,山西、河北前期生产二级焦的企业转向生产性价比较高的高硫焦。而江苏等地企业对山西地区硫份2以上的主焦较为青睐,目前来看环保因素对于高硫焦煤的销售影响并不大,且低价配煤的下浮空间已较为有限。

4、分区域市场走势

南方市场明显优于北方市场,山东市场好于周边河北、山西市场。一方面原因是山西焦企和河北钢厂的集中度较高,且市场竞争力偏弱,开工率普遍徘徊在低位。且在残酷的市场下率先被淘汰出局,导致当地煤炭需求的下滑量要高于其它地区。

市场煤竞争激烈,一些山西煤发往周边河南、陕西等地来抢占市场。成品油价格的下调,给汽运费让出较大空间,15年汽运费价格整体出现下滑,这也导致山西的高硫主焦及肥煤对于周边市场形成一定冲击。

但是由于汽运的辐射范围普遍在500-800公里以内,对于整体市场影响并不大。2015年煤炭铁路运输并未让利,导致山西煤的远距离运输优势有所丧失。另外,生产企业为降低采购成本,均以就近配煤为主,将当地资源作为主力煤种,焦化厂首先选当地的资源,然后才考虑从外地买合适的煤。以山东为例,多数焦化厂增加了当地气煤、气肥煤及1/3焦的配比比例,降低进口煤及周边地区煤炭资源的采购。所以12月在山西煤依旧大幅下跌的背景下,山东煤开始逆势上涨,汾渭山东气煤指数12月份上调15元,15年整体跌幅为22.9%。另据汾渭了解,南方不少钢厂15年山西煤的配比比例呈现下滑。

三、进口焦煤市场情况

1、 分国别进口情况

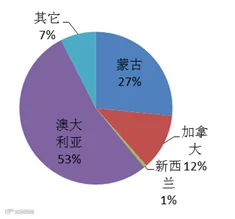

随着世界最大钢铁生产国—中国经济发展放缓,国际焦煤价格创下11年来新低,中国焦煤进口量也出现较大回落。数据显示,2015年中国进口炼焦煤4800万吨,同比下降23%。其中澳大利亚进口量为2570万吨,同比下降17.5%,占进口总量的53.5%,是中国炼焦煤进口第一大国。进口量排在第二位的是蒙古国,全年累计进口1272万吨,同比下降14%,占进口总量的26.5%。接下来依次为加拿大、俄罗斯等国。美国煤因为较高的运输成本已基本退出中国市场,下半年美国焦煤进口量为零。煤炭行业每况愈下,美国最大的炼焦煤生产商阿尔法于15年宣布申请破产保护,英美资源由于亏损严重低价出售煤矿等矿产资源。

图1:15年进口国情况图

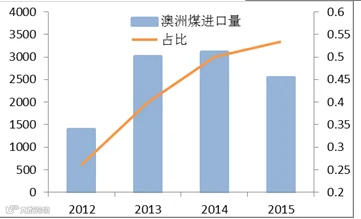

图2: 12-15年澳洲煤进口情况

但是澳洲焦煤由于其较低的开采、运输成本,价格优势依然较强。并且其焦煤品质优良,具有低灰、低硫、高热强的特点,可以有效弥补国内优质主焦煤的不足。从图2可以看出,虽然澳洲焦煤进口量同比下滑,但是其在进口总量的占比却在逐年攀升。在全国煤矿普遍减产的情况下,澳洲最大冶金煤生厂商必和必拓仍在逆势增产,2015年必和必拓冶金煤产量为 4262万吨,同比增长13.5%。而与之对应的是,国内最大焦煤生产商15年产量同比下降4.3%。随着16年澳洲关税的取消,澳洲煤的竞争力仍将进一步增强。

2、进口煤价格优势收窄

中国国内煤价的大幅下跌及国内汇率的大幅波动,进口煤的价格优势有所收窄,也导致了中国焦煤进口量的下滑。据汾渭测算,以唐山到厂价为例,截止12月31日澳洲进口焦煤价格优势跌至25元,年内最大价差为108元。

在目前市场资金普遍紧张的情况下,如果进口煤价格优势不大,企业更青睐于付款相对灵活的国内煤。首先,信用紧缩在一定程度上抑制了一些用户对进口煤的采购需求,并且海运进口煤采购量较大,导致资金占用量较大,且付款方式相对苛刻。而国内煤多以承兑支付为主,不少国有矿井可以先拉煤后付款,结款周期相对较长,资金占用成本降低。另外,贸易商为了降低风险,海运煤贸易开始以点对点为主,这也导致了中小采购企业的退出。

图3:内外贸焦煤唐山到厂价 /元

3、分煤种市场走势

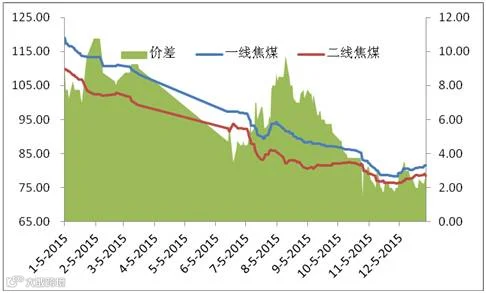

据普氏数据,2015年一线焦煤中国到岸价累积下调37.8美金,跌幅31.7%;二线焦煤中国到岸价累积下调33.5美金,跌幅29.9%。一线焦煤跌幅明显高于二线,价差由年初的8-9美金降至3美金以下。10月29日,价差跌至年度最低的1.5美金,接近2010年的最低水平。

图4:进口焦煤中国到岸价/美金

不仅是一线焦煤,如峰景北、贡耶拉等准一线焦煤与二线焦煤的价差也在不断收窄。近月的成交来看,峰景北部分成交已与马维斯、佛蒙特湖这类的二线焦煤价格相当。相关数据显示,2015年贡耶拉与二线焦煤指数的平均价差在1.29美金左右,年初的价差在2.25美金,年底价差最低已达到0.05美金。

究其原因,首先是煤价下跌较快,相应的价差也在收窄;其次,中国市场低灰、低硫焦煤资源的短缺,导致沿海钢厂采购二线焦煤的热情较高。山西高硫低价煤降价幅度较大,沿海企业增加采购山西的高硫煤,相应对进口煤热态强度的要求在放宽,但是对灰分和硫份的要求却在提高。而进口二线焦煤正好可以弥补中国市场低灰、低灰煤的短缺。

再者,生产企业对于成本控制更加苛刻,显然二线焦煤的性价比较高,相应一线及准一线的采购需求在缩减。有采购企业表示,虽然一线焦煤价格下跌幅度更大,但是市场更加青睐于性价比较高的二线焦煤。另外,相比二线焦煤,一线产量较大,供应更加过剩,也是导致其价格下跌较快的另一原因。

四、2016年市场预测

从宏观经济形势来看,世界经济复苏温和,主要经济体需求减少,大宗商品价格大幅下滑,对我国经济影响深远。国内经济一些深层次矛盾和问题不断显现,投资、工业下行势头仍在延续,传统动能持续减弱,市场需求总体不振,经济下行压力仍然较大,2016年国家宏观经济预期增速6.7%小于2015年。

从供应方面看,产能过剩是中国经济当下的痛点,煤炭、钢铁行业则是过剩产能的典型。国务院近日印发《关于煤炭行业化解过剩产能实现脱困发展的意见》中提出,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。使煤炭行业过剩产能得到有效化解,市场供需基本平衡,产业结构得到优化,转型升级取得实质性进展。各省也陆续出台相关文件及指导性意见,供给侧改革将进一步加速落后产能的淘汰,但整体可能对电煤市场影响较大。

另一方面,新增产能仍在释放,截至2015年底,中国煤矿总产能达到56.47亿吨,其中生产矿井产能39.23亿吨,汾渭预测2016年炼焦煤新增产能约0.45亿吨。但就目前形势,煤价已接近冰点,实际释放力度或有限,16年整体供应量仍将呈下降趋势。

从需求方面看,主要用钢行业整体预期仍然偏弱。另外国际需求增长空间有限、贸易摩擦加剧等压力,预计较16年钢材出口将有所受限。国家政策面上,环保政策日益日益严苛,后期全面禁止新增钢铁产能,通过依法依规退出、引导主动退出等方式切实退出钢铁过剩产能。在各因素叠加压力下,更多钢厂将被迫减产甚至停产,预计 2016 年粗钢产量将下降 3.6%至 7.75 亿吨。

供应难减、需求下滑, 2016年煤价仍将是个慢慢寻底之年,煤炭产能过剩的局面依然严峻。短期内市场难以根本逆转,煤炭市场将继续在供需过剩态势下弱势运行。根据汾渭模型测算,预计2016年炼焦煤市场重心继续下移,唐山地区山西主焦煤降价幅度将在2016年第二季度达到最大,为80~100元/吨左右。下半年随着供需逐步平衡,市场有望趋稳,个别低价煤种可能出现小幅反弹。

更多精彩请关注公众号“煤炭企业信息化”

公司名称:中矿金程(北京)软件工程研究院有限公司

联系电话:010---51734716

地址:北京市海淀区清华东路16号3号楼中关村能源与安全科技园806室