3月7日,在十二届全国人大五次会议记者会上,财政部部长肖捷表示,继续强化“放水养鱼” 给企业减负为市场加油。

减税

今年财政部将继续实施减税降费政策,目的是进一步减轻企业负担。今年的政府工作报告和预算报告都提出,要继续完善营改增试点政策,其中一个重要的举措,就是将增值税的税率档次由4档简并至3档,目的就是要营造更加公平的税收环境,减轻企业负担,扩大减税效应。同时,在今年减税政策的安排中,还有两项是专门为中小微企业制定的减税政策,一项就是让更多的中小微企业能够享受企业所得税减半征收的优惠,也就是说,凡是年应纳税所得额在50万元以下的小微企业,都可以享受减半征收的优惠。而在此之前,只有年应纳税所得额在30万元以下的企业,才能享受企业所得税减半征收的优惠。我相信,这一政策调整,会有更多的小微企业受益。

第二项就是支持科技型中小企业发展,将研发费用加计扣除的比例由50%提高到了75%,也就是说,在计算企业所得税的时候,中小企业可以将更多的研发费用在税前扣除。作为财政来说,这项政策也要减收,但是我们认为,这项政策更有助于进一步提高中小企业的科技创新能力,用财政减收换来中小企业科技创新能力的提高是值得的。另外,在今年的减税政策安排中,还明确有6项去年底已经到期的税收优惠政策今年将继续实施,包括支持重点群体的创业就业等。实施上述减税政策,可以在去年减轻企业税收负担5000多亿元的基础上,预计今年再进一步减轻企业税负3500亿元左右。

降费

除了减税,我想再说一下降费的问题,这也是今年政府工作报告和预算报告都明确提出的要求。在这方面,财政部重点是做好两项工作。一是全面清理规范政府性基金,包括取消城市公用事业附加等基金,授权地方政府自主减免部分基金。这项改革措施到位之后,全国政府性基金还剩21项。二是取消或停征35项涉企行政事业性收费,中央涉企收费项目减少一半以上,还剩33项。我们将在财政部官方网站上公布具体的中央和省级的基金和收费目录的清单。欢迎包括在座媒体朋友们在内的社会各方面监督。

另外,有关方面还要进一步清理规范经营服务性收费,适当降低“五险一金”有关缴费比例。以上提到的这些减费措施,今年预计将再减少涉企收费约2000亿元。今年的减税降费政策给企业直接减轻的税费负担加在一起,约有5500亿元。政府工作报告提出了明确的任务,我们在具体工作中要确保落实到位。

今年的减税降费措施出台之后,并不意味着给企业的减负工作划上了句号。我们要继续强化“放水养鱼”意识,不会局限于仅算眼前的小账,更要算经济发展的大账,要通过继续给企业减负为市场加油。

奖补金

2016年和2017年增加的赤字,主要是用于减税降费和保障重点领域的支出,既支持推进供给侧结构性改革,也适度扩大总需求。

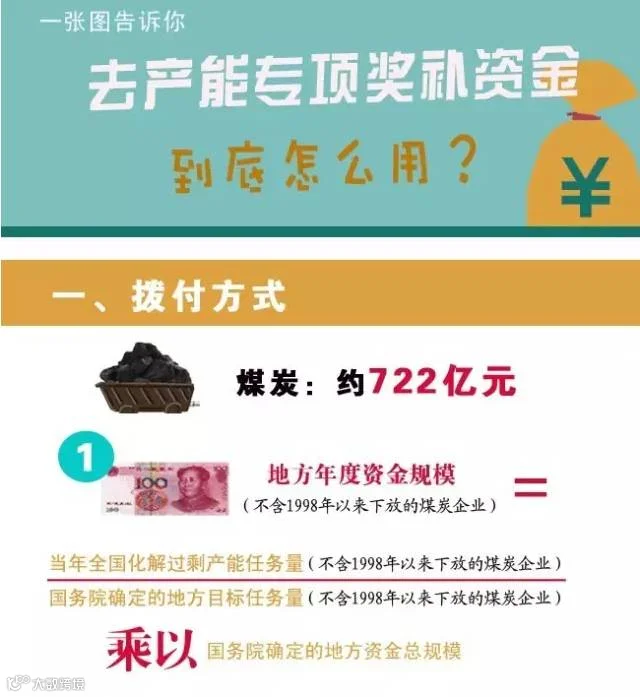

2016年,中央财政用于煤炭去产能奖补资金约722亿元。

点击图片看图解

2016年,山西省财政拨付奖补资金16.2亿元,用于关闭退出的25座煤矿及太钢集团临汾钢铁有限公司去产能职工安置。

2016年,河南省财政投入2亿元资金支持省属煤炭企业发展非煤产业;安排24.8亿元财政奖补资金,支持化解煤炭钢铁过剩产能。

冯跃建议,将南方煤炭企业增值税税率由17%调整为13%,税款缴纳时间调整为按季度,同时扩大煤炭增值税进项税的抵扣范围,允许利息支出抵扣进项税,继续执行原中央财政增值税定额返还政策。

一、南方煤炭企业税费负担现状

我国南方煤矿资源禀赋差,灾害严重,开采难度大,用工多,属劳动密集型产业,因此南方与北方煤矿开采成本结构有较大差别,南方煤矿人工成本比重较大,而人工成本无法抵扣,导致南方煤矿增值税税负较重。

以重庆市能源投资集团有限公司为例,2016年,全集团上缴税费总额共计20亿元,与2014年、2015年基本持平。所属煤炭板块已上缴税费7.86亿元,折合吨煤税费78 元/吨。

二、煤炭企业税费征收的问题

一是征税时间方面。由于全国煤炭企业处于调整阶段,虽然近期煤价有所回升,但长时间煤炭市场低迷给煤炭企业带来了很大的经营困难,煤炭企业去产能关停煤矿众多,分流安置人员多,支付改革成本巨大,资金极度紧张。由于当期经济形势持续低迷情况下,煤炭企业的下游钢铁等客户拖欠煤款的情况十分严重和普遍,在未收到货款的情况下要履行纳税义务,造成企业必须依靠融资来筹集资金支付税款。

二是利息支出不准抵扣。在经营困难的情况下,为保持基本生产,维护矿区稳定,多数煤炭企业只能依靠融资,举债经营,需支付大量债务利息。而根据《营业税改增值税试点实施办法》第二十七条规定:购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得从销项税额中抵扣。以重庆市能源投资集团有限公司为例,截止2016年底带息负债总额570亿元,利息支出31亿元,巨大的财务费用无法在销项税额予以抵扣,经企业带来沉重负担。

冯跃建议,在煤炭企业经营困难的情况下,税费负担仍然较重,挤压了企业利润空间,加剧了资金紧张局面,影响了企业的可持续发展。建议切实贯彻落实国务院和有关部门文件精神,减轻煤炭企业税费负担,维护煤炭企业经济平稳运行。

一是调整南方煤炭企业的增值税税率为13%。由于南方煤矿煤炭开采成本的特殊性,进项抵扣较少,建议将增值税率由目前的17%调整为13%。

二是适当延缓煤炭企业税款的缴纳时间。建议煤炭企业的纳税时间由每月申报每月纳税,调整为按月申报一个季度纳税。

三是扩大煤炭增值税进项税的抵扣范围。扩大煤炭增值税抵扣范围,允许利息支出抵扣进项税。同时,建议按照《国务院关于促进煤炭工业健康发展的若干意见》(国发〔2005〕18号)规定,继续执行原中央财政增值税定额返还政策。

更多精彩请扫描下方二维码关注公众号“煤炭企业信息化”

公司名称:中矿金程(北京)软件工程研究院有限公司

联系电话:010---51734716

地址:北京市海淀区清华东路16号3号楼中关村能源与安全科技园806室