近年来由于煤炭价格暴跌,全球主要产煤国产能均在收缩,预计2017-2020年全球经济整体复苏,将会拉动煤炭需求上行,煤炭供需逐渐由宽松向紧平衡过度,我们预计国际煤炭价格将大概率保持企稳向好态势,维持高位。

一、全球经济复苏带动煤炭需求上行,煤炭供需紧平衡,行业呈周期性改善

预计2017-2020年全球经济整体复苏,拉动煤炭需求上行,煤炭供给有望维持紧平衡。煤炭需求端方面,印度、俄罗斯、美国经济逐渐回暖,中国经济增长放缓,欧盟、日本经济维持弱势,整体来看全球经济复苏,或将拉动煤炭需求上行;煤炭供给端方面,美国产量继续维持低位走弱,欧盟煤炭产量稳中有降,中国、澳大利亚、印度、印尼产量或将上行,煤炭供需逐渐由宽松向紧平衡过度,我们预计国际煤炭价格将大概率保持企稳向好态势,维持高位。

1.1 世界经济复苏超预期

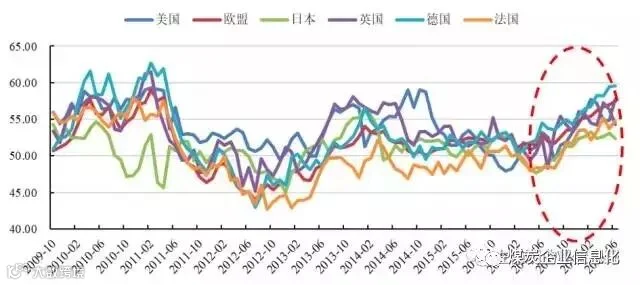

从发达国家来看,美国、欧盟、日本、英国、德国、法国等国家制造业PMI指数在2016年开始逐渐提升,PMI指数均位于荣枯线水平以上,以欧洲为首的发达国家的扩张速度继续加快。

图1: 美国、欧盟、日本、英国、德国、法国制造业PMI指数呈上升趋势

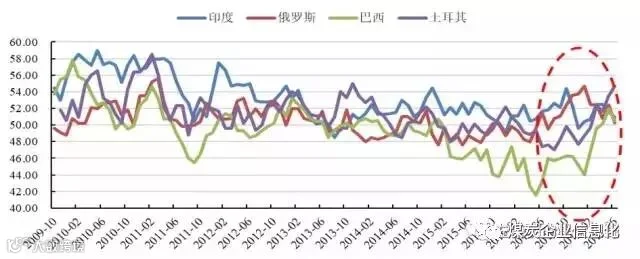

从新兴国家来看,印度、俄罗斯、巴西、土耳其等国PMI指数均位于荣枯线水平以上,经济景气度明显提升。

图2: 印度、俄罗斯、巴西、土耳其PMI指数均位于荣枯线水平以上

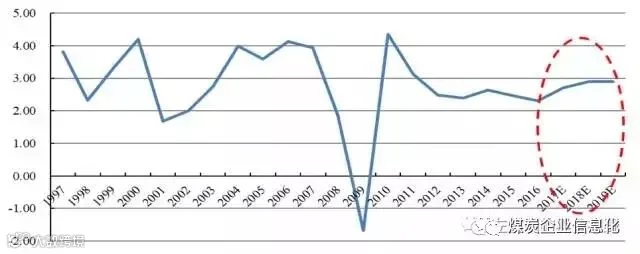

世界银行预计2017年、2018年、2019年全球GDP增速分别为2.7%、2.9%、2.9%,较2016年的2.3%显著提高。

图3: 世界银行预计2017-2019年全球GDP增速分别为2.7%、2.9%、2.9%

1.2 供给侧改革驱动中国经济复苏

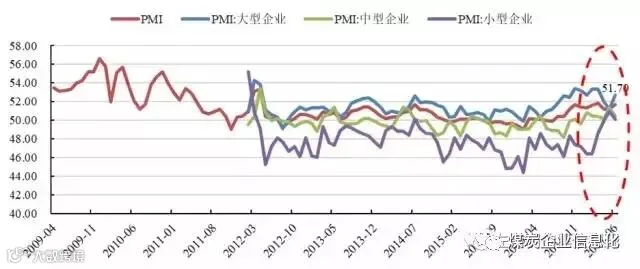

2017年6月我国制造业采购经理指数(PMI)为51.7,位于荣枯线水平以上,较5月上升0.5个百分点。分企业规模看,大型企业PMI为52.7,比上月上升1.5个百分点,持续高于临界点;中型企业PMI为50.5,低于上月0.8个百分点,继续位于扩张区间;小型企业PMI为50.1,虽比上月回落0.9个百分点,但仍位于临界点之上。

图4: 中国制造业PMI指数呈上升趋势

2017年上半年我国国民经济延续了稳中有进、稳中向好的发展态势,2017年二季度中国GDP同比增长6.9%,与一季度持平。分产业看,第一产业增加值21987亿元,同比增长3.5%;第二产业增加值152987亿元,增长6.4%;第三产业增加值206516亿元,增长7.7%。

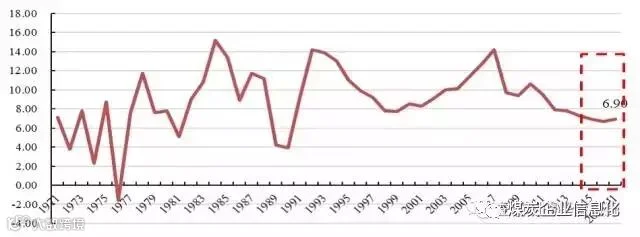

图5: 2017年GDP增速6.9%继续保持稳中向好态势

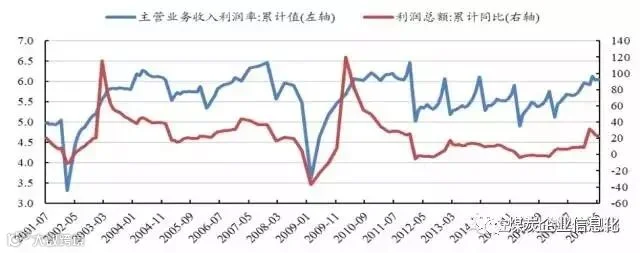

2017年1-5月份,全国规模以上工业企业实现利润总额29048亿元,同比增长22.7%,较2015年同期提高了16.3个百分点。规模以上工业企业主营业务收入利润率为6.05%,较2015年同期提高了0.45个百分点。企业整体效益较好,主要原因在于以国有企业为主战场的供给侧结构性改革取得实质性进展,叠加解决国有企业历史遗留问题、推进特困企业改革和僵尸企业退出、淘汰落后过剩产能等政策措施,为企业改善经营绩效提供有利条件,改革效果开始显现。

图6: 全国规模以上工业企业整体效益向好

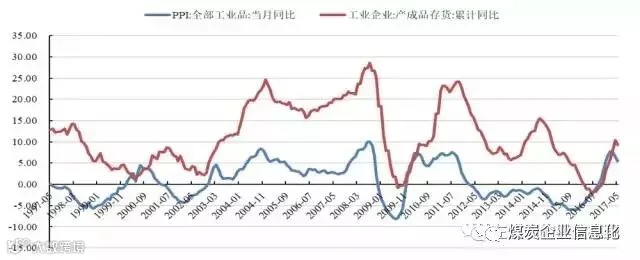

从库存周期来看,一轮库存周期大概在3年左右的时间,每一轮周期的上升期大概在1年的时间左右,从具体的时间点来看,2013年9月至2014年9月库存处于上升期,2014年9月至2016年6月处于下降期,而从2016年6月至2017年5月库存处于上升期,进入2017年5月,库存呈下降趋势。

从库存与PPI关系来看,根据历史数据,工业库存滞后PPI大概在4-5个月,而PPI在2017年3月份达到7.60%的峰值之后开始下滑,且库存下降拐点已现,我们预计到2018年年中库存将呈下降趋势。

图7: 工业库存滞后PPI大概4-5个月

1.3 2017-2020年煤炭供给或将维持紧平衡

(1)需求端:印、美、俄经济回暖,带动全球煤炭需求触底回升并将保持上行趋势。

2016年全球发电量24816万亿瓦时,同比增长2.48%,全球粗钢产量同比增长1.3%,2017年上半年全球粗钢产量8.36亿吨,同比增长4.5%。从历史数据来看,全球发电量增速、粗钢产量增速与GDP增速具有正向相关性,叠加全球经济筑底,美国、印度、俄罗斯等国经济复苏,且世界银行预计2017年、2018年、2019年全球GDP增速分别为2.7%、2.9%、2.9%,较2016年全球GDP增速2.3%显著上升,我们预计全球发电量以及全球粗钢产量后期有望维持稳步增长。

图8: 发电量、粗钢产量与GDP增速高度正相关

需要注意的是,特朗普上台可能复苏美国煤炭产业。美国总统特朗普支持传统能源,曾表态要重振美国煤炭行业,减少环境监管,发展燃煤电厂,创造更多就业岗位。若这一举措得以实现,一方面可以促进美国煤炭行业的复苏,另一方面,考虑到美国作为煤炭净出口国之一,美国煤炭出口的增加可以刺激以欧洲为首的大西洋地区对成本低廉的煤炭消费。另外,特朗普的施政方针之一是要大规模建设基础设施,复苏美国制造业,重建改造美国各地的公路、铁路、桥梁和机场等,若这一政策落地,将刺激美国的能源消费,利好煤炭行业。

(2)供给端:预期欧盟产量稳中有降,美国产量维持低位,中国、澳大利亚、印度、印尼产量或将小幅上行。

中国:煤炭供给侧结构性改革背景下,2016年全年煤炭产量33.64亿吨,同比下滑9.4%,由于部分煤矿产能置换投产以及“276天工作日”放开,2017年1-6月煤炭产量17.1亿吨,同比增长5.0%,我们预计2017年煤炭产量较2016年有所增长,2018-2020年小幅回升。

美国:2016年美国煤炭产量358.4百万吨油当量,同比下降8.8%,根据美国能源信息署预计,燃煤发电的增长或带动煤炭产量增长,其中中西部地区增长最为明显,而至2018年,由于美国西部地区增加的产量与中部地区以及阿巴拉契亚地区产量下降相抵,煤炭总产量或增幅不大。

印度:2016年印度煤炭产量411.9百万吨油当量,同比增长3.6%,为降低煤炭进口依赖度,政府提出到2020年国内煤炭产量增加一倍以上,增至15亿吨,预计印度煤炭产量上行。

欧盟:欧盟致力于淘汰燃煤电厂,关闭煤矿,产量逐年下行,1990-2016年煤炭产量复合增长率为-3.89%,随着可再生能源快速增长,压缩煤炭需求,煤矿淘汰进程稳步推进,预计欧洲煤炭产量维持下降趋势。

澳大利亚:2016年煤炭产量43.8百万吨油当量,同比下滑0.9%,产量下降的原因主要在于煤炭价格大跌导致煤矿亏损破产,煤炭产能市场化出清,而随着2016年以来煤炭价格上升以及全球经济回暖,预计煤炭产量稳中有升。

印度尼西亚:2016年煤炭产量62.7百万吨油当量,同比增加22.2%,由于2012-2015年,煤炭价格持续下降,印尼部分煤矿被迫破产停工,导致2015年印尼煤炭产量同比下滑14.4%,考虑到煤矿复产需要一定的时间,预计印尼煤炭产量短期维持弱势,长期看,印尼政府推行能源扩张计划,煤炭产量或恢复增长。

二、“十三五”期间我国煤炭消费增速或将实现由负转正

“十三五”期间伴随宏观经济企稳,新的产能周期到来,能源内部结构调整,尤其是水电装机趋向饱和,煤炭在能源增量中的空间将合理恢复,带动煤炭消费增速由负转正。根据国家能源发展“十三五”规划,伴随新的产能周期(去产能结束),我国能源及电力消费年均增速分别为3%和4%左右,从电力供应结构上看,水电新增装机自2014年开始出现大幅下滑,水电固定资产投资增速持续走弱,未来新增水电装机大概率维持负增长趋势,“十三五”期间水电发电量增速或将持续放缓,考虑到目前新能源体量占比仍较小,火电将填补水电增速不足产生的电力缺口,火电在未来电力增量中的比重将得到合理回升,带动煤炭消费弹性恢复,从而实现煤炭“十三五”规划中提出的煤炭消费量仍维持在0.7%左右的增速目标。

2.1 伴随去产能、去库存周期结束,未来两到三年以第二产业为代表的主要用能部门恢复性生产,带动电力和能源消费恢复。

进入“十三五”,供给侧改革初见成效。国家相继出台相关政策法规,加大化解过剩产能力度,效果开始显现,市场产生积极变化,以第二产业为代表的主要用能部门恢复性生产。

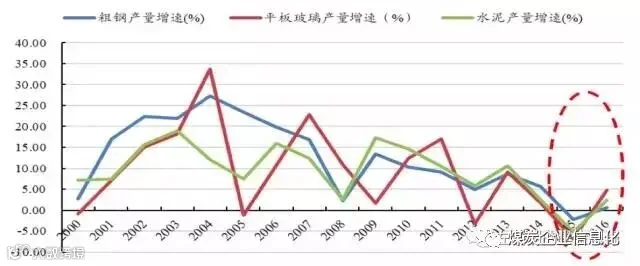

从钢铁行业来看,2016年我国粗钢产量8.08亿吨,同比增长1.2%;钢材产量11.38亿吨,增长2.3%,增速同比提高1.7个百分点。焦炭产量4.49亿吨,增长0.6%,较上年提高7.1个百分点。铁合金产量3559万吨,下降2.8%,降幅同比扩大0.2个百分点。钢材出口1.08亿吨,下降3.5%;进口1321万吨,增长3.4%。

从建材行业来看,2016年开始,建材行业经济运行呈现筑底回升、稳中上行趋势。2016年主要建材产品产量均出现止跌企稳回升,其中,水泥产量24亿吨,同比增长2.5%,平板玻璃产量7.7亿重量箱,同比增长5.8%。

从全社会用电量来看,2016年,我国全社会用电量开始出现反弹。2016年全社会用电量59198亿千瓦时,同比增长5.0%,较2015年提高了4.5个百分点;按照产业来看,第一产业用电量1075亿千瓦时,同比增长5.3%;第二产业用电量42108亿千瓦时,同比增长2.9%;第三产业用电量7961亿千瓦时,同比增长11.2%;城乡居民生活用电量8054亿千瓦时,同比增长10.8%。此外,我国第三产业用电量继续保持较快增长趋势,2016年第三产业用电量达到7961亿千瓦时,同比增长11.2%,对全社会用电量的增长起到明显的拉动作用。

图9:2016年粗钢、平板玻璃及水泥等呈产量恢复性增长趋势

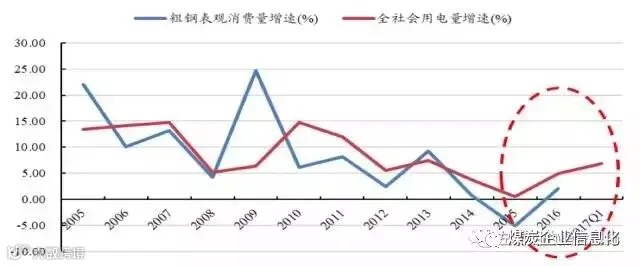

图10:2016年粗钢及全社会用电消费量呈增长趋势

伴随去产能、去库存周期结束,得益于钢铁、建材、化工等行业基本实现触底回暖,制造业强势反弹,尤其是高耗能行业用电量比重同比大幅提高,根据国家能源发展“十三五”规划,我国能源及电力消费年均增速分别为3%和4%左右,我们预计未来两到三年以第二产业为代表的主要用能部门恢复性生产或将带动电力和能源的消费恢复。

2.2 从能源消费结构上看,水电增速已过峰值区间,将确定性地逐年下滑,煤炭消费弹性系数或将恢复正常区间,将再次成为能源消费增量主力军

水力发电固定资产投资完成额开始出现下滑趋势,水电新增装机容量难再高增长。2016年,我国水电发电新增设备容量1,174万千瓦,同比下滑14.60%;2017年一季度,全国规模以上电厂水力发电量同比下降4.1%;全国水电设备利用小时623小时、同比降低68小时,水电完成投资同比下降13.2%,水电难以再现“十二五”期间高增速。

图11:我国水电发电及增速情况

火电装机过剩是时间和空间的关系,火电消费弹性或将恢复,带动煤炭或将成为能源消费增量主力军。2016年我国火电发电量43,957.7亿千瓦时,同比恢复正增长2.60%,2017年一季度,全国火电发电量11,357.0亿千瓦时,同比增长7.40 %,较2016年提高了4.80个百分点。未来伴随宏观经济企稳,新的产能周期到来,尤其是水电装机趋向饱和,煤炭在能源增量中的空间将进一步恢复,带动煤炭消费增速由负转正。

图12:火电发电量情况

综合来看,煤炭作为重投资、周期性行业,产能复苏仍需时日,伴随需求向好,供需紧平衡将支撑煤炭价格企稳向好。近年来由于煤炭价格暴跌,全球主要产煤国产能均在收缩,同时金融对煤炭行业的支持也日渐低迷,导致了各国煤炭投资持续下滑,以中国为例,2013-2015年投资增速分别为-0.44%、-11.03%、-14.40%,即便在煤炭价格已触底回升的2016~2017年,煤炭行业的投资增速分别为-24.21%和0.2%,因此,可以推断未来两到三年煤炭供给的释放将是非常缓慢的过程,伴随以中国为代表的全球煤炭需求企稳向好,我们预计未来全球煤炭供需将呈现紧平衡,周期性供需错配,导致煤炭价格延续当前态势,企稳向好。

中矿金程(北京)软件工程研究院有限公司

联系电话:010---51734716

地址:北京市海淀区清华东路16号3号楼806室