兖煤澳洲并购力拓联合煤炭事件,兖煤在国际煤炭市场低谷时期果断出手,运用资本市场的力量,以抄底的价格获取了澳洲顶级煤炭资产,丰富了资源储量,提升了产能规模,降低了综合成本,提高了市场话语权,同时以宽阔的胸襟与国际矿业巨头嘉能可开展合作,显著增强了协同效应、盈利能力和综合实力,为兖煤走出去,打造“本部、陕蒙、澳洲”三大基本的战略布局奠定了坚实基础。

“史上最大私募助力百亿并购”、“大鳄搅局170亿跨境并购”、“国际矿业巨头嘉能可抢亲”、“跨境并购攻防战”、“豪取澳洲排名前十的三座优质煤矿”......这些让大家为之一震的标题皆源自同一事件——兖煤澳洲并购力拓联合煤炭。如今,这场跨境并购已交割完成。在尘埃落定之际,让我们一起从不同视角再次回顾这场史诗级中资煤企跨境并购战的始末。

什么叫抄底?!

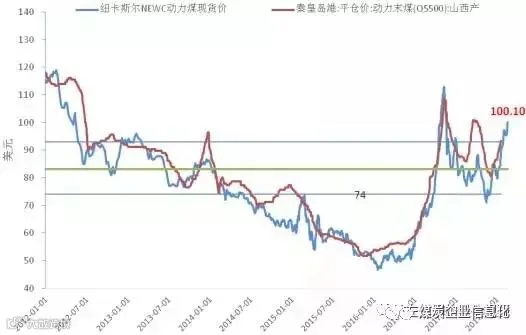

周期性行业并购最关键的是什么,时点、时点、时点!2012~2015年全球煤炭行业历经了惨烈的下行周期,国际煤炭价格一路狂泻,从2012年最高的纽卡斯尔动力煤均价121美元/吨腰斩至2015年的60美元/吨,全球各大矿业巨头严重亏损,美国皮博迪、阿奇一度申请了破产保护,澳洲力拓矿业面临降低信用评级,国际矿业巨头嘉能可的现金流捉襟见肘,中资煤炭企业更是入不敷出,几近崩溃的边缘。

而就在这时,机会来了,力拓出于种种原因将全澳洲最top的动力煤资产——联合煤业对外出售。联合煤业包括HVO和MTW两处煤矿,以及纽卡斯尔港PWCS36.5%的权益。为何说是最Top的顶级资产,只举一例,在煤炭最低谷的2015年,全球煤炭陷入困境之时,联合煤炭还能创造利润和可观的现金流!兖煤的节奏相当精准地踩在了2016年年初与力拓进行谈判,并谈定了交易对价为23.5亿或24.5亿美金(视付款方式而定,全款为23.5亿,首笔支付19.5亿美金则24.5亿美金)。请注意,煤炭价格大幅回升的时点在2016年年中,上半年与力拓谈判定价相当于在周期最低部(国际煤价低于60美金/吨)的一次交易谈判。谈判落定,国际煤炭价格便迎来了一波强势回升,从最低点的不足50美金于2016年底摸高至110美金以上,整整翻了一番,而交易对价没有因为煤价的提升而调整。截至今日的2017年国际煤炭均价仍然在83美元以上。

力拓和三菱当初是在2011年全球煤炭最火爆时以111.58亿美元出手私有化了联合煤炭,随后遇到了2012年开始的下行期。出于对资源类战略调整考虑,其曾在2013年小范围启动联合煤炭资产出售,2015年正式启动此次出售。期间包括嘉能可、兖煤在内的矿业公司都在密切关注。历经了煤炭周期性下行的四年,如今于2016年上半年敲定的对价相当于当时私有化时价格的1/4不到,所谓的抄底也可见一斑。

空前绝后的攻防阻击战开打!

在煤价经历一波强势上涨后,24.5亿美元的价格已经显得十分诱人。向来以霸道强势著称的矿业巨鳄嘉能可一直在觊觎联合煤炭资产。对于嘉能可而言,联合煤炭与其主力矿山同属于猎人谷矿区,且紧密相邻,由此带来的协同价值巨大。2015年一度危机重重的嘉能可无力顾及,但此时,煤价的快速回升使嘉能可迅速得到了恢复,其获得了足够的资金。按照现在商品市价计算,投行普遍预期嘉能可2017年能实现自由现金流60~70亿美金,也就是说仅今年上半年嘉能可就赚到了竞购的钱,而兖煤正是在今年1月份公布的收购。于是,一场中资企业和国际巨鳄的攻防战正式打响了。

6月9日,一个周五的晚上,距离力拓召开股东大会仅有两周左右时间,嘉能可公开发出收购要约,以25.5亿美金(高出1亿美金),一次性全额现金支付的方式收购联合煤炭。此时,对于兖煤而言,收购方案已经获得了包括山东省国资委、国家发改委、商务部和澳大利亚投资审查委员会等相关部门的批准。半路杀出个程咬金是对国资体系投资决策的重大考验。如果不及时调整方案,即便力拓对嘉能可有所顾忌,但也难免不会因对股东的利益最大化而最终选择嘉能可为交易对手。这意味着兖煤历经一年多时间,艰辛的谈判、全面的尽调、层层的审批将毫无意义,几近抄底成功的优质资产旁落他人。面对国际巨头的强取豪夺,兖煤顶住了压力,一周左右时间紧急做了相关沟通,并于6月20日召开董事会,审议通过了补充协议,确定在交割日一次性支付24.5亿美元,同时大股东兖矿集团签署了财务保证函。力拓于6月20日当天确认了本次交易,兖煤澳洲仍然为优先买家,这时距离力拓股东大会仅有一周时间。当大家感觉可以长舒一口气的时候,嘉能可正在暗中策划着另一场志在必得的反击。

6月23日,又是一个周五的晚上,嘉能可再次宣布加价!较前一次报价再提高1.25亿美元,而且一次性付清,此时距离力拓股东大会只有4天,中间还隔着一个周末。这一次提价后已经远超出了兖煤的对价24.5亿美金2.25亿美金,而留给兖煤只有两个工作日时间。在嘉能可眼中,对中国国有企业而言,想在两三天提高报价,哪怕是调整方案都是几乎不可能的,以至于嘉能可方面的律师在尚未取得力拓确认的情况下就已经在facebook上庆祝胜利了。

6月27日,就在大家都认为大局已定的时候,兖州煤业针对嘉能可的26.75亿美元竞价再次公告优化方案作出第二次反击:首先,交易价格24.5亿美元一次性支付不变。继续在初始交易协议条款上做文章。初始协议原定:未来十年内当煤价高于75美元时,每吨提取2美元矿权使用权费分成给力拓集团,总额不超过6.5亿美元。兖煤澳洲改变上述支付条件,在总支付价款6.5亿美元不改变的大前提下,以非或然矿业使用权费形式分五年先支付共计2.4亿美元,兖煤澳洲提供信用函以确保矿业使用权费安排协议下该等费用的支付。其次,兖矿集团将保证金金额由1亿美元提高至2.25亿美元。6月27日力拓伦敦股东大会召开前一天,力拓董事会再次确认兖煤澳洲为联合煤炭的优先买家,并建议股东投票支持与兖煤澳洲的交易。此时,嘉能可已经没有足够的时间提出新的竞价方案。而29日股东大会结果的公布,也最终让早下手的兖煤澳洲顺利过关,也算是天遂人愿。

回顾这次精彩绝伦的竞购攻防战,中资煤企顶住了压力,国资体系经受住了考验。兖煤上下以高超的智慧和果敢的行动彻底撕掉了中资企业在国际市场上效率低、反应慢、市场化程度不高的标签。尤其可贵的是,在国资监管体制框架下,在不触及交易核心条款——24.5亿美元交易价格的基础上,充分利用了原始协议里的交易款付款方式、资源使用费支付方式等条款与国际大鳄周旋,避免了陷入价格战,为我国煤炭行业乃至中资企业痛快的扬眉吐气了一把,造就了一场史诗级的跨境并购。在这场精彩纷呈的竞购战背后,不得不提的一家金融机构——中国信达。信达作为国内持有煤炭资产最多的金融机构,密切关注了兖煤跨国并购进程。在嘉能可第一次“抢亲”当天便与兖煤方面进行了对接,随后在竞购改变支付方式、提高报价产生资金缺口时,发挥拥有海外美元资金池的优势挺身而出,仅用两个月不到的时间,以最高不超过7.5亿美金的独特配股参与方式(其他基石皆确定金额),一次性补齐了兖煤全部资金缺口,在兖煤与国际巨鳄周旋,一举豪取联合煤炭资产中起到了关键作用,同时也成为了兖煤澳洲的第二大股东。

化敌为友?!

两轮竞购战下来,不少媒体和业内人士提出了质疑,主要在两方面,一是如此竞购值不值,更重要的一点,两轮竞价是否是力拓伙同嘉能可的一次阴谋和圈套,变向抬价出让资产给中资企业?如果不是发生了下面一幕,相信兖煤也很难说的清楚。异常激烈的竞购战刚刚结束,一场化敌为友的故事便由此展开了。

7月27日,兖煤澳洲与嘉能可双双宣布双方达成一项重大协议,核心内容包括,兖煤澳大利亚有限公司和嘉能可煤炭有限公司将成立关于猎人谷运营(简称HVO)持股比例为51%:49%的非法人合资企业,嘉能可将收购HVO49%的权益,同时负担非或有资源使用费的27.9%,以及兖煤澳洲收购联合煤炭需支付的HVO或有资源使用费的49%。同时,嘉能可将在兖煤澳洲授权配股的未认购额度中认购3亿美元股份。这一场化敌为友的背后饱含了破冰的勇气和谈判的艰辛,但最重要的是有力的说明了两点:一是竞购战是嘉能可对联合煤炭的真爱,阴谋论不攻自破;二是即便提高了大约10%的整体报价,作为产业投资者的嘉能可仍然认为配股有投资价值。

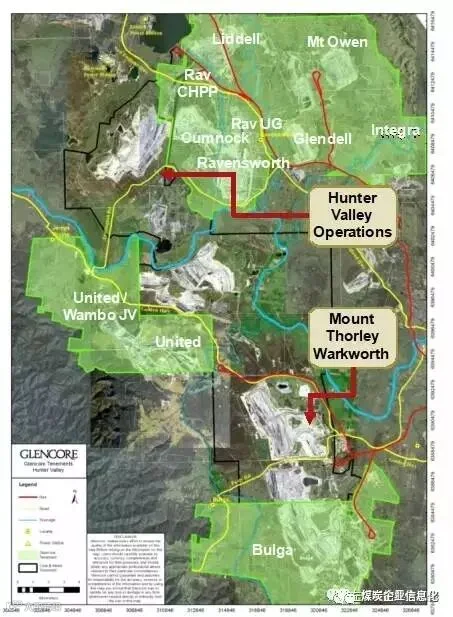

嘉能可缘何如此迷恋联合煤炭,然而兖煤为何能宽容大量、不计前嫌同意与嘉能可的合作?首先,要从嘉能可与联合煤炭的天然属性说起,不夸张的说,联合煤炭的HVO与MTW煤炭资产与嘉能可是天然的一家,有图有真相。

图中红色箭头指向的黑色边线区域便是HVO和MTW,而绿色的区域正是嘉能可煤矿。熟悉矿业的朋友自然清楚,如此大范围相邻的露天煤矿之间,压覆煤炭资源必然较多。同时,同属一个矿区,还可以优化联合煤炭和嘉能可各个矿区的设备,以及煤炭混合提升综合售价,降低照付不议负债(通过优化物流/港口分配)等一系列协同效应。而对于兖煤澳洲而言,与嘉能可的合作也颇具现实意义。从财务角度考虑,可以降低兖煤澳洲的资金压力,而且嘉能可还将按照权益承担或有资源使用费。此外,嘉能可还将直接掏3亿美元参与兖煤澳洲的配股,这对于兖煤澳洲而言,意义也尤其重大。过去几年,兖煤澳洲一直是一家中资一股独大的状态,加上煤价低迷,公司负债率高造成财务负担沉重,美元贷款形成了巨大的汇兑损益,融资上过于依赖国内母公司兖州煤业,已经连续四年处于亏损状态,股价也一路下滑。在联合煤炭项目上,兖煤澳洲在竞购中击败嘉能可这样的国际资源并购大鳄已经为自己赚足了印象分,如今兖煤澳洲又在资本层面上获得全球资源大鳄的加持,有助于公司吸引国际投资者的关注,提高国际影响力,有利于兖煤澳洲的此次配股。此次总额25亿美元的配股完成后,兖煤澳洲的负债率将下降到40%左右的水平,公司财务状况趋于健康合理。

不得不说,在面对恶意竞争者的妥协与合作意愿时,兖煤高层展现出了宽阔的胸襟和前瞻的视野,以一种合作共赢的姿态,从大局出发,从兖煤澳洲实际出发,接受了嘉能可,出乎了很多观察者的预料。可以想象,由此带来的协同价值,不仅对嘉能可,更是对兖煤澳洲的一个重要利好。

小股东申诉、配股交易生变?

就在大家都认为即将宣告胜利的时刻,又一段插曲奏响了。8月2日兖煤澳洲公告其25亿美元配股融资计划后,当时持有兖煤澳洲13.16%股比的二股东Noble及小股东Senrigan向澳大利亚收购委员会(Takeovers Panel,以下简称“Panel”)提交了申诉,两名股东认为兖州煤业作为控股股东联合信达、鲁信、嘉能可等关联方,以低价发行新股方式稀释小股东股比、剥夺小股东公平参与权、损害小股东权益,其诉求为:1、认定兖州煤业与信达、鲁信、嘉能可具有关联关系,为一致行动人;2、限制上述关联方总持股比不得超过兖州煤业目前所持的78%;3、修改或终止本次配股融资计划。

紧要关头,兖煤收到上述申诉文件后,第一时间向Panel作出答辩,认为:1、小股东拥有申购配股、反稀释的权利,不得因自身财政紧张、无力认购为由阻碍本次配股;2、信达、鲁信、嘉能可的投资为各方独立判断,兖煤股份与上述主体不具有关联关系(举例:信达自1999年起通过债转股等多种方式对煤炭行业进行股权投资,目前在10余省份数十家企业中拥有股权,是持有中国煤炭企业股权资产最大的金融机构);3、望Panel拒绝将本案进入实际审理阶段。

8月16日,Panel在澳交所公告了其决定,其接受了兖煤澳洲董事会和兖州煤业的意见,拒绝将本案进入实际审理阶段。在Panel公告其决定后,Noble和Senrigan继续向Panel主席申请对本决定进行复议,并在8月17日向Panel再次递交了其申诉文件。经查阅其向Review Panel提交的复议申请,Panel认为与首次申诉材料内容并无明显变化,未提出更为有力的证据和说明。最终,在8月22日,ReviewPanel终于公告了审理结果:维持初审结论、拒绝将本案进入实际审理阶段。9月1日,联合煤炭股权顺利交割,配股完成并上市交易。

中资煤企终成澳洲最大独立煤炭运营商!

一场多回合的国际竞购战给兖煤赚足了眼球,更关键的是,成功并购联合煤炭对兖煤意义非凡。

一是在亚太地区煤炭市场话语权与定价权的显著提升。亚太地区煤炭消费量占全球的3/4左右在,也是全球煤炭进出口贸易最大的地区。澳大利亚是全球最大的煤炭出口国,动力煤出口量位居全球第二。兖煤澳洲收购联合煤炭后,将拥有排名第2、第5和第9的三个澳洲前十大低成本、大规模的动力煤矿井,交易完成后,备考适销煤炭储量达到13亿吨,2016年备考商品煤年产量达到5300万吨。储量、产量均仅次于嘉能可和力拓,排名澳洲第三,将成为澳洲最大的独立煤炭运营商。加之其与嘉能可的合作,两者的煤炭对外贸易量占到了澳大利亚出口动力煤的一半左右,尤其是兖煤澳洲将取代力拓成为对日、韩、台等国家和地区煤炭出口的地位,有望参与国际动力煤定价谈判,显著提升了其话语权。同时,对于兖煤澳洲大股东兖州煤业而言,其控股公司的国际市场参与度与定价能力提升将对其综合运用“两种资源、两个市场”,统筹协调煤炭产运销,准确研判国际国内形势带来极大的帮助,其意义深远。

二是获取具备市场空间的优质资源战略储备。我国煤炭的特点是煤种丰富、煤质整体水平一般,差异化明显,特殊稀缺煤种及优质动力煤较为稀缺。放眼全球,印尼虽然是全球第一大动力煤出口国,但一方面其自身煤炭需求日益旺盛,未来出口份额获奖逐步走低,另一方面其煤炭多为年轻的褐煤,发热量较低,品质较澳大利亚动力相差较远。联合煤炭的产品是特低灰、特低硫的优质动力煤和炼焦配煤,发热量在6000大卡左右。今后一个时期,伴随环境保护日益重视,新建电厂向着大机组、高参数的超临界、超超临界方向发展,对煤炭品质的要求将日益提升,优质动力煤的市场空间将逐步提升。本次收购联合煤炭后,兖煤澳洲获取的优质煤炭资源储量将大幅提升,为今后可持续发展奠定基础。

三是与联合煤炭以及嘉能可之间的协同效应巨大,盈利能力显著提升。首先,税务协同效应显著。兖煤澳洲现有的庞大递延所得税资产能够抵减100%的联合煤炭盈利应付所得税项,预计能减少税金缴纳近10亿澳元,折合人民币超过50亿元,节省的现金可以用来加速降杠杆,降低融资成本已提升企业效益。其次,人员与设备协同,包括精简人员,优化作业区设备使用等等。再次,配煤和销售的协同,通过不同品质的煤炭进行混配,以提升煤炭综合售价。通过统筹协调运力,实现煤炭运输成本的最优化。通过“兖煤澳洲配股+兖州煤业持有可转债转股”的组合拳,预计兖煤澳洲资产负债率将降至50%以下。假设煤价72美元/吨(17年至今均价已超83美元/吨),兖煤澳洲净债务/息税折摊前利润仅2.6倍左右,企业价值/息税折摊前利润降至7倍左右,市盈率不足10倍,突显兖煤澳洲投资价值。

回顾这场中资煤企跨境竞购战,可谓跌宕起伏、精彩纷呈,称之为史诗级的跨境并购一点不为过。兖煤在国际煤炭市场低谷时期果断出手,运用资本市场的力量,以抄底的价格获取了澳洲顶级煤炭资产,丰富了资源储量,提升了产能规模,降低了综合成本,提高了市场话语权,同时以宽阔的胸襟与国际矿业巨头嘉能可开展合作,显著增强了协同效应、盈利能力和综合实力,为兖煤走出去,打造“本部、陕蒙、澳洲”三大基本的战略布局奠定了坚实基础,成为煤炭国企走出去,充分利用“两种资源、两个市场”的经典案例!

中矿金程(北京)软件工程研究院有限公司

联系电话:010---51734716

地址:北京市海淀区清华东路16号3号楼806室