案例使用说明

1 教学目的与用途

(1)本案例主要适用于MBA管理信息系统课程。

(2)本案例的教学目的在于通过对司马煤业成本走廊系统的介绍,展示LUBA模型的构建过程以及基于LUBA的成本管控方法的实现方式。

2 启发思考题

(1)煤炭企业传统的成本管理存在哪些问题?

(2)司马煤业实施成本走廊系统已经具备的条件有哪些?还需要做出哪些努力?

(3)司马煤业成本走廊系统如何推行?如何解决成本走廊系统在司马煤业上线以来遇到的问题和困惑?

(4)司马煤业实施成本走廊系统的效果如何?

3 分析思路

教师可以根据自己的教学目标来灵活使用本案例。这里提出本案例的分析思路,仅供参考。

(1)分析目前常用的成本管理方法的优缺点。

(2)分析司马煤业成本走廊系统采用模型如何构建,如何与企业实际完美契合。

(3)分析司马煤业成本走廊系统实施效果如何,思考出现这一结果的原因,并总结经验和教训。

4 理论依据与分析

(1)LUBA理论

LUBA模型的设计理念与传统成本管理不同,重在使管理者抓住机会实现对成本的动态监管与过程控制,其设计原理是以作业成本法为基础,依据成本发生的流程和业务范围将企业的成本信息以一定的层次结构进行有效的组织,依据煤炭企业组织机构的职能将成本划分为独立的区成本,在区的基础上按照工艺流程或职能特点继续划分为块成本,在块的基础上按工序或工作内容通过进一步细化可以划分为单元成本,将辅助生产环节业务和其他使不同的区块单元受益但又不易单独划分为区块单元的项目定义为线成本,各区、块、单元之间通过共享的线成本进行连接线单元。

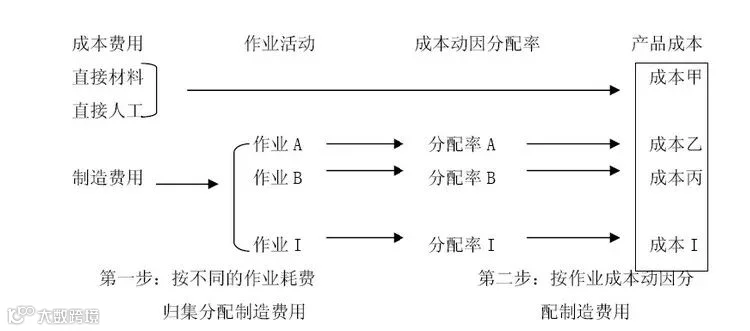

(2)作业成本理论

作业成本理论的思想可追溯至20世纪30年代科勒的作业会计思想,但在其最初提出的几十年里,人们并未对其产生足够的重视。直到80年代,随着企业管理环境的变化,制造成本法产生的成本信息相关性消失,美国学者约翰逊和卡普里曾在《管理会计的兴衰》中提出成本会计面临的几个重要问题,后来会计理论界及实务界逐渐开始了对作业成本法研究的热衷。1988年至1989年间,罗宾•库珀(Robin Cooper)曾“四论”ABC的兴起,明确地解释了作业成本的概念,并提出了作业成本计算方法。随着《推行以作业成本为基础的成本管理:从分析到行动》一书的出版,作业成本计算模型的可操作性得以进一步增强,从此,作为一种成本管理会计理论,作业成本法在全世界范围内得到了广泛而深入的研究。

作业成本法的计算步骤包括以下四步:

目前,作业成本法被认为是确定和控制物流成本最有前途的方法。作业成本法应用于物流成本核算的理论基础是:根据“作业消耗资源,产品耗用作业;生产导致作业的产生,作业导致成本的发生”的指导思想,以作业作为成本计算对象,首先依据资源动因将资源的成本追踪到作业,形成作业成本,再依据作业动因将作业成本追踪到产品,最终形成产品的成本。因此,应用作业成本法核算企业物流成本并进行管理的基本思路如下:

①界定企业物流系统中涉及的各个作业。作业是工作的各个单位,作业的类型和数量会随着企业的不同而不同。例如,在一个顾客服务部门,作业可以包括处理顾客订单、解决产品问题以及提供顾客报告三项作业。

②确认企业物流系统中涉及的资源。资源是成本的源泉,一个企业的资源包括直接人工、直接材料、生产维持成本(如采购人员的工资成本)、间接制造费用以及生产过程以外的成本(如广告费用)。资源的界定是在作业界定基础上进行的,每项作业必须涉及相关的资源,与作业无关的资源应从物流成本核算中删除。

③确认资源动因,将资源分配到作业。作业决定着资源的消耗量,这种关系称作资源动因。资源动因联系着资源和作业,它把总分类账上的资源成本分配到作业。

④确认成本动因。将作业成本分配到产品或服务中作业动因反映了成本对象对作业消耗的逻辑关系。例如,问题最多的产品会产生最多顾客服务的电话,故按照电话数的多少(此处的作业动因)把解决顾客问题的作业成本分配到相应的产品中去。

(王慧,郝渊晓,马健平主编,物流配送管理学,中山大学出版社,2009.2,第226页)

(3)精益管理

精益管理要求企业的各项活动都必须运用“精益思维” (Lean Thinking)。“精益思维”的核心就是以最小资源投入,包括人力、设备、资金、材料、时间和空间, 创造出尽可能多的价值,为顾客提供新产品和及时的服务。

精益管理的目标可以概括为:企业在为顾客提供满意的产品与服务的同时,把浪费降到最低程度。企业生产活动中的浪费现象很多,常见的有:错误——提供有缺陷的产品或不满意的服务;积压——因无需求造成的积压和多余的库存;过度加工——实际上不需要的加工和程序;多余搬运——不必要的物品移动;等候——因生产活动的上游不能按时交货或提供服务而等候;多余的运动——人员在工作中不必要的动作;提供顾客并不需要的服务和产品。努力消除这些浪费现象是精益管理的最重要的内容。

(新编管理词典.超级实用版,大众财经图书中心编,中国法制出版社,2013.01,第169页)

5 关键要点

(1)通过对构成煤炭企业成本的基础数据进行完整、准确地计量和统计,还原成本的空间和时间属性,从而反映真实的吨煤成本和企业利润;通过检查成本预算的科学性和合理性进行事前控制;通过保证成本消耗流程的严密性和记录的完整性进行事中控制;通过对各项成本责任人的落实与责任的量化,借助信息技术,形成一套完整的成本控制考核体系,让煤炭企业实现成本精细化管理成为可能。

(2)将成本责任看成由相关的责任主体构成的一个系统,而不是孤立的某一个责任主体。成本责任的构成有其内在的复杂性,在进行成本责任管理时,不能主观地忽视这种复杂性的存在,而应该重视成本责任的内在逻辑,将与成本责任有关的责任主体看作一个有机的整体来进行研究。

(3)以可视化为理念,成本走廊系统对于煤炭企业的成本管理在提高认知效率、迅速发现异常和做出复杂分析决策的过程中,较传统成本信息的展示方式,有着显著的促进作用。

未完待续……

如有需要请在京东等网站搜索《企业信息化案例集》进行购买

中矿金程(北京)软件工程研究院有限公司

联系电话:010---51734716

地址:北京市海淀区清华东路16号3号楼806室