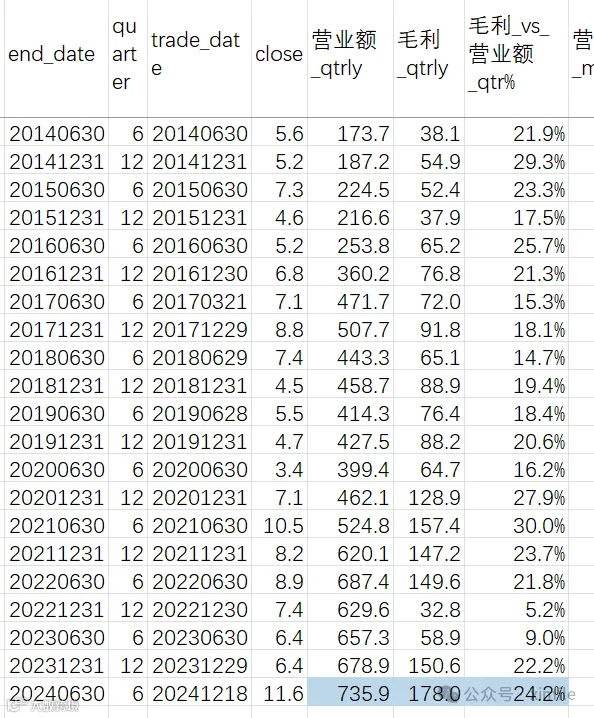

中国宏桥12月17号公告,2024业绩预增95%。

2023年的每股收益是1.21元,这样推算今年的每股收益约2.36元,合港币2.52港元。

如果按40%分红,全年可分红1.01港元。

12月18日收盘价11.58港元,每股收益比收盘价是21.8%(2.52除以11.58),股息率约8.69%(1.01除以11.58)。

基于2024年的半年报,在那个时点(2024Q2MAT),公司毛利率是23.2%,行政支出3.3%,融资成本2.4%,交完税后,净利率在12-13%之间。

现金流角度,经营净现金流占收入20.9%,然后6.8%用于投资,2-3%用于支付利息,剩余12.5%进入公司。

预计2024全年以上指标都会更好。

公司现金375亿,但压力在于短期贷款344亿,长期贷款96亿,所以很有必要把短期贷款转为长期贷款减少可能的现金流压力。

其它一些信息:

- 铝土矿:在几内亚有年产5000-6000万吨铝土矿

- 氧化铝:山东+印尼两个生产基地,1960万吨

- 电解铝:山东+云南两个基地:约650万吨。

按氧化铝生成电解铝1:93比1,公司氧化铝除了自用,还能对外出售,所以受益于今年氧化铝上涨的行情。

目前开发一个铁矿,是未来的一个增长点。

需要定期跟踪铝、氧化铝、及煤的价格,以提前判断公司短期的业绩变化。目前看,是处于一个相对景气的周期。

长期还是要跟踪是不是有稳定靠谱的经营能力。

如果大家需要更详细的分析数据,可以回复'中国宏桥',下载我整理好的数据文件(Excel),里面不但有历年核心财报数据,也有我自己编写的一些指标,方便大家自行分析,节省时间。