003816.SZ

分析日期: 20241024

分析日期市值: 2105.8亿

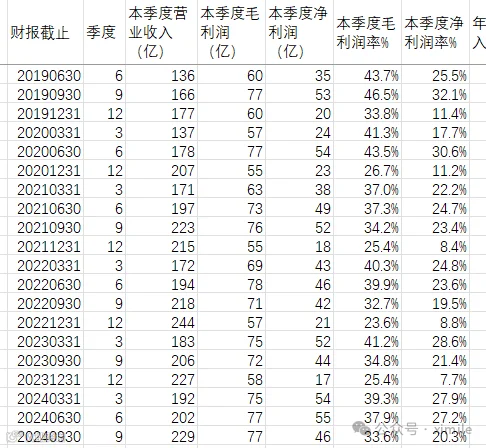

最新财报季度(单位:亿元):20240930

年均为滚动年

本季度营业收入: 228.9亿

本季度毛利润: 76.8亿

本季度净利润: 46.5亿

本季度毛利率: 33.6%

本季度净利率: 20.3%

----滚动年经营情况----

年营业收入: 849.8亿

年毛利率: 33.7%

年销售费用占比: 0.0%

年管理费用占比: 3.1%

年财务费用占比: 6.3%

年研发费用占比: 2.7%

年净利润率: 20.3%

[经营情况思考]:年毛利率(33.7%)很好,年净利率(20.3%)也很好

挣的钱第一大块花在折旧上14%左右,这一块其实是隐藏的现金流,不是真的花出去的钱;另一部分是财务费用6%左右,逐年慢慢减少

----滚动年现金流量----

年经营活动产生的现金流量净额: 319.4亿

年购建固定资产支付的现金: 148.6亿

年财务费用: 53.2亿

年所得税: 35.0亿

年真实现金流(自定义): 82.7亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

----现金情况----

货币资金: 207.5亿

交易性金融资产: 0.0亿

长期借款: 1544.6亿

短期借款: 176.3亿

应付债券: 24.0亿

账上净现金(类现金-长期和短期债务-可转债): -1537.3亿

帐上净现金/市值: -46.6%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

[现金流及现金思考]: 粗粗算,每年经营产生的现金约320亿,其中约有150亿用于购建固定资产,53亿用于支付财务费用,能产于83亿的真实现金流

账上现金107亿,由于大量电站还在建设期,所以贷款很多

----估值水平----

净利/市值%: 5.2%

股息率%: 2.3%

[当前估值思考]: 假设你拥有100元公司股票,按现在的数据推算,每年能赚到5.3元,每年能拿到股息2.3元

----历史成长和获利能力----

过去3年营业收入平均增长率: 4.11%

过去3年净利润平均增长率: 1.64%

[成长和获利能力思考]: 核电公司目前都处于建设投入期,真正收获的时候是大部分电站建成发电,不需要大量建设时,或者运营电站远大于新建电站时。因为核电的经营现金流非好,到时不断偿还贷款,折旧逐渐到期减少,净利润会大幅上升。中国广核可以长期跟进,定时分析,耐心等待转折点。

---------------------以上数据基于财报摘录,有可能有错误。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习,一起进步。

如果大家需要更详细的分析数据(如下),可以回复'中国广核',下载我整理好的数据文件(Excel),方便大家自行分析,节省时间。