1月21日,紫金矿业发布业绩预告,预计2024年实现归母净利润320亿元,与上年同期相比将增加约108.8亿元,同比增长约51.5%。

紫金矿业集团股份有限公司(601899.SH,2899.HK)是一家在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发及工程设计、技术应用研究的大型跨国矿业集团。

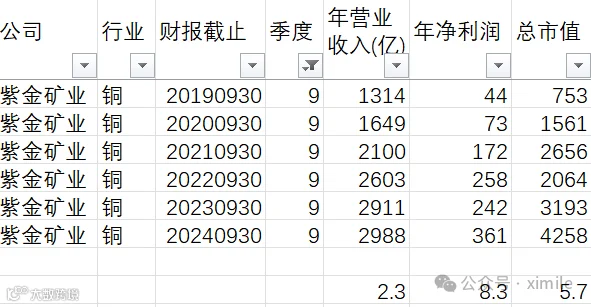

5年以来,紫金矿业收入增长到5年前的2.3倍,净利8.3倍,市值5.7倍。

----------

紫金矿业的核心战略之一是逆周期并购。其核心是在行业低谷期进行大规模并购,以较低成本获取优质资产,待市场回暖时实现价值最大化,这样还有效规避了高估值带来的财务风险。

从历史数据来看,公司在2008年金融危机后和2016年大宗商品价格暴跌期间,均实施了大量逆周期并购。例如,公司在这些时期内收购了多个世界级金矿和铜矿项目,如伯格拉金矿和杜博山铜矿等。这些决策在周期回暖时得到了回报。这点也可以从公司的毛利率和净利率变化中看出。其毛利率从11%提到到19%,净利率从3.3%提高到12%

紫金矿业的第二个优势是其技术优势,紫金在开发低品位矿山、以具有竞争力的成本和速度在选矿建矿方面也有其独特的运营优势(后述)

紫金矿业的实控人为上杭县财政局,其持股比例为22.89%(2024年9月),虽然是国企,但陈景河也拥有一些股份,其个人与家庭利益与公司利益绑定。紫金矿业2020年半年报显示,7月27日,陈景河将其持有的5100万股A股股票转让给儿子;陈景河仍持有紫金矿业7605万股份(包括1500万股H股)。

问题是接下几年,市值已经4600亿的紫金矿业能否继续增长?

矿业公司的简单数学公式就是(价格-成本)*产量,我们重点看一下公司的第一大利润来源,铜。

-------------铜

铜是紫金矿业第一大利润来源。

产量方面,公司铜的产量在2023年为101万吨,2024年为107万吨,预计2028年可达150万吨,高盛预测2035年达到240万吨的铜矿产量。

铜价变化受供求影响。

在需求方面,第一个驱动因素是电动汽车产业的快速发展,将增加对铜的需求(电线),第二个驱动因素是清洁能源发电的发展,也不断需要增加电网基建的投入(电缆),也会增加铜的需求。

供给方面,据美国地质调查局的数据,2023年,全球铜和金储量分别为10亿吨和59000吨。高盛估计,“这意味着矿山寿命分别为45年和20年”。与此同时,在矿石品位下降、环境法规趋严和地缘政治风险上升的背景下,勘探和开发新的金和铜资源变得越来越困难和昂贵。

因此,铜的价格大概率长期向上。

成本方面,紫金报告的铜矿C1成本在全球C1成本曲线中排名第27位,低于必和必拓、自由港和嘉能可等全球主要顶级同行。

【C1成本主要包括以下几个方面的费用:

直接生产成本

- 采矿成本:包括钻探、爆破、铲运等与矿石开采直接相关的费用。

- 矿石加工成本:将矿石磨碎、浓缩、提纯等加工过程中的直接费用。

- 劳动力成本:矿工和直接生产人员的工资及相关福利。

材料和消耗品成本:

- 燃料和动力:用于机械设备运转的燃料、电力等。

- 化学品:在矿石处理过程中使用的药剂和试剂。

维护和修理费用:

- 设备的日常维护和小修小补的费用,确保生产设备的正常运转。

运输和物流成本:

- 将矿石从开采地点运输到加工厂或市场的费用。]

----------金

随着新疆萨瓦亚尔顿金矿建成投产,大陆黄金武里蒂卡金矿、罗斯贝尔金矿、陇南紫金等项目技改扩建,公司黄金产能进一步提升,2024年矿产金73吨(2023年度68吨)。

----------其它矿产

除了铜金,2025年度其它矿产品产量计划如下:矿产锌(铅)44万吨,当量碳酸锂4万吨,矿产银450吨,矿产钼1万吨。

-----------2024新增矿产资源

- 巨龙铜矿新增备案铜资源量1473万吨

- 多宝山矿田铜山矿实现新增铜资源量365万吨;

- 塞尔维亚Timok成矿带深部新发现大型品位较高的玛格铜金矿;

- 刚果(金)马诺诺锂矿东北矿段探明大型优质硬岩锂矿

- 2024年10月,收购大型在产加纳Akyem金矿

- 2024年11月,收购秘鲁LaArena铜金矿

- 2025年初,公司以137亿元取得藏格矿业控制权,实现对巨龙铜矿的绝对控股,并新增钾资源,并增加了锂资源储备。

----------企业内因

高盛认为,紫金矿业凭借其强大的技术背景,以及过去30年来在国内外开发和运营的40多个矿山,积累了处理各种矿石的技术技能和人才。紫金在开发低品位矿山和以具有竞争力的成本和速度在选矿难选矿方面建立了独特的运营优势。具体体现为三点,分别是:

1、较低的项目资本支出和更快的项目执行速度。对于大多数铜矿项目,紫金矿业的绿地项目建设通常仅需2-3年,而同行的平均建设时间为5-8年。

2、自我勘探能力。紫金矿业表示,到2023年底,该公司报告的铜和金资源分别为3740万吨和1540吨,其中约一半的资源是在内部勘探的。

3、竞争力的运营成本。从全球成本曲线来看,紫金报告的铜矿C1成本在全球C1成本曲线中排名第27位,低于必和必拓、自由港和嘉能可等全球主要顶级同行。

----------财报指标

紫金矿业

601899.SH

分析日期: 20250124

分析日期市值: 4257.7亿

最新财报季度(单位:亿元):20240930

年均为滚动年

----我的思考----

除了上述的毛利率和净利率的分析,公司财季还有一些其它看点。

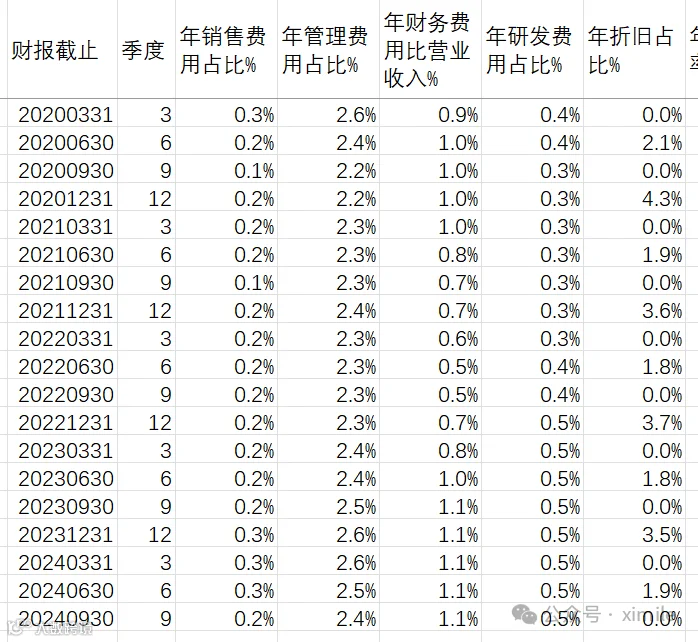

首先是销售费率、管理费率、财务费率一直保持稳定,没有大幅增长,这是优点。

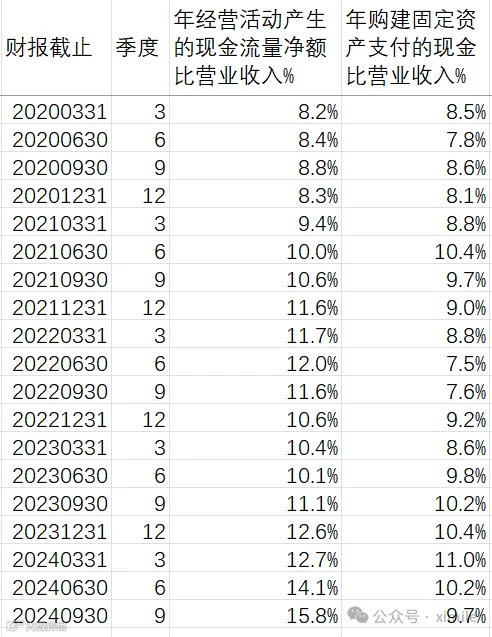

其次,经营产生的现金,大部分都用于固定资产的投入了,这和公司的收购策略相关。矿产储备为未来增加了优势,但也限制了现金的沉淀。

因此,公司的债务较高,现金储备相对较少。

最后公司在现在的扩张期分红很少,投资增值主要靠市值上升了。

--------------------

以下为我关注的重点财务指标,如果大家需要更详细的分析数据,可以回复'紫金矿业',下载我整理好的数据文件(Excel),里面有历年大量数据,方便大家自行分析,节省时间。

----季度经营情况----

本季度营业收入: 799.8亿

本季度毛利润: 161.9亿

本季度净利润: 112.0亿

本季度毛利率: 20.2%

本季度净利率: 14.0%

----滚动年经营情况----

年营业收入: 2987.9亿

年毛利率: 19.2%

年销售费用占比: 0.2%

年管理费用占比: 2.4%

年财务费用占比: 1.1%

年研发费用占比: 0.5%

年净利润率: 12.1%

----滚动年现金流量----

年经营活动产生的现金流量净额: 472.5亿

年购建固定资产支付的现金: 289.9亿

年财务费用: 32.7亿

年所得税: 65.3亿

年真实现金流(自定义): 84.7亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

----现金情况----

货币资金: 261.8亿

交易性金融资产: 73.7亿

长期借款: 697.6亿

短期借款: 239.3亿

应付债券: 376.2亿

账上净现金(类现金-长期和短期债务-可转债): -977.6亿

帐上净现金/市值: -18.6%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

----估值指标----

净利/市值%: 6.9%

股息率%: 0.6%

---------------------

以上数据摘抄于公司财报,有可能抄错。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。

😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊