以下为我关注的重点财务指标,如果大家需要更详细的分析数据,可以回复'中国神华',下载我整理好的数据文件(Excel),里面有历年大量数据,方便大家自行分析,节省时间。

--------------------------------------------------------------------

分析日期与市值

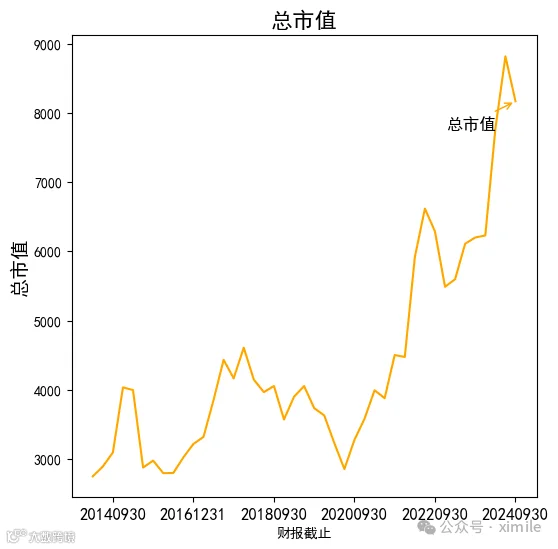

分析日期: 2024年10月28日

市值: 8166.0亿元

季度经营情况

营业收入: 本季度收入为858.2亿元,显示出公司在煤炭市场中的稳定收入能力。

毛利润与毛利率: 本季度毛利润为302.7亿元,毛利率达到35.3%。高毛利率表明公司具备较强的成本控制能力和定价优势。

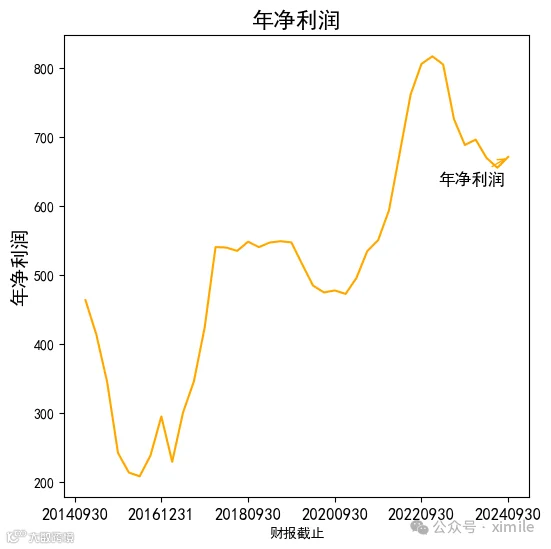

净利润与净利率: 净利润为191.7亿元,净利率为22.3%。高净利率显示了公司较强的盈利能力,尤其是在大宗商品价格波动的背景下表现出稳定性。

滚动年经营情况

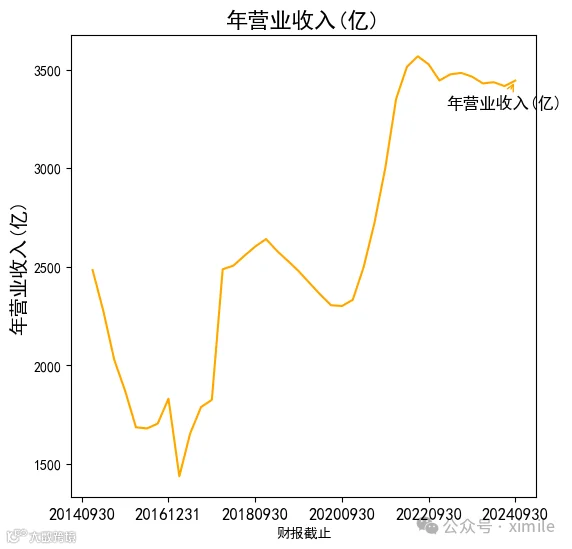

年营业收入: 3445.1亿元,反映出中国神华的业务规模和稳定的市场需求。

费用占比: 销售、管理、财务和研发费用占比分别为0.1%、2.9%、0.1%和1.0%。销售费用和财务费用较低,有助于控制总成本。

净利润率: 19.5%,滚动年数据显示公司具备良好的长期盈利能力。

滚动年现金流量

经营活动现金流: 年经营活动产生的净现金流为984.7亿元,显示出较强的经营现金流生成能力。

资本支出: 购建固定资产支付的现金为320.7亿元,反映出一定的投资规模,但公司仍保有较高的自由现金流。

真实现金流: 自定义后的真实现金流为495.5亿元,表明公司在满足投资和税务支出后的现金流充裕,有助于长期发展和分红。

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

现金与债务状况

货币资金: 公司持有1651.3亿元的货币资金,显示出良好的流动性和短期偿债能力。

净现金: 账上净现金为1349.8亿元,占市值的14.2%,说明公司现金储备充足,能够支持业务扩展和未来的不确定性。

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

估值水平

净利/市值: 7.0%,处于较为合理的估值区间,显示出相对稳健的投资回报。

股息率: 5.5%,对股东具有吸引力,尤其是对于寻求稳定收益的投资者而言。

总结

基于中国神华的财务表现和稳定的现金流,公司具备较强的盈利能力、现金流生成能力和良好的现金储备,使其在未来业务拓展和分红方面具有较大优势。虽然煤炭行业的市场风险仍然存在,但中国神华的财务数据表明其在市场中具有较强的抗风险能力和竞争优势。

备注: 以上数据基于财报摘录,有可能有错误。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。