华海清科

给好朋友收集整理

简介(Kimi整理)

华海清科股份有限公司(股票代码:688120)是一家拥有核心自主知识产权的高端半导体设备制造商,主要从事半导体专用设备的研发、生产、销售及技术服务。以下是关于华海清科的详细信息:

公司概况

成立时间:2013年4月10日。

总部地址:天津市津南区咸水沽镇聚兴道11号。

上市时间:2022年6月8日。

控股股东:四川发展控股,最终控制权为四川省政府国有资产监督管理委员会。

公司性质:国有企业。

主要产品与业务

华海清科的主要产品包括:

化学机械抛光(CMP)装备。

减薄装备。

离子注入装备。

湿法装备。

晶圆再生。

关键耗材与维保服务。

其主要客户为国内先进集成电路制造商及高校科研院所。

市场地位与技术优势

华海清科的CMP设备在中国大陆的市占率由2017年的不足1%迅速提升至2023年的35%以上。

公司CMP设备在逻辑芯片、DRAM存储芯片及3D NAND存储芯片等领域的成熟制程覆盖率已达90%以上。

其部分关键CMP工艺类型的技术指标已达到国际同类设备水平。

华海清科入选工信部专精特新“小巨人”企业名单。

发展战略与产能布局

公司积极推进“装备+服务”的平台化发展战略。

天津二期及北京项目均已竣工验收,将逐步释放CMP装备、减薄装备、湿法装备等高端半导体装备的产能。

上海集成电路装备研发制造基地项目也在推进中。

以上为AI整理

----------

华海清科财务分析(我自己整理的)

688120.SH

分析日期: 20250221

分析日期市值: 417.2亿

最新财报季度(单位:亿元):20240930

年均为滚动年

----季度经营情况----

本季度营业收入: 9.6亿

本季度毛利润: 4.3亿

本季度净利润: 2.9亿

本季度毛利率: 45.1%

本季度净利率: 30.2%

[注] 毛利率和净利率都不错,而且从上市后一直保持稳定。

----滚动年经营情况----

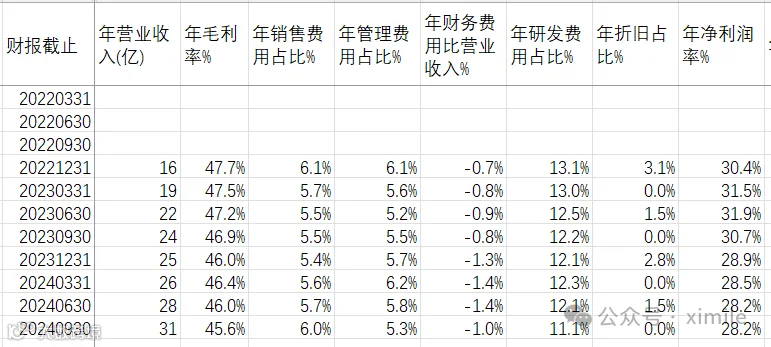

年营业收入: 31.2亿

年毛利率: 45.6%

年销售费用占比: 6.0%

年管理费用占比: 5.3%

年财务费用占比: -1.0%

年研发费用占比: 11.1%

年净利润率: 28.2%

[注] 年度情况也不错,收入增长同时,利润率保持稳定,销售管理研发费用占比稳定,没有净利息支出,折旧占比也不大。

合同负债(预收的钱)稳定在48%左右,说明未来营业收入稳定。

----滚动年现金流量----

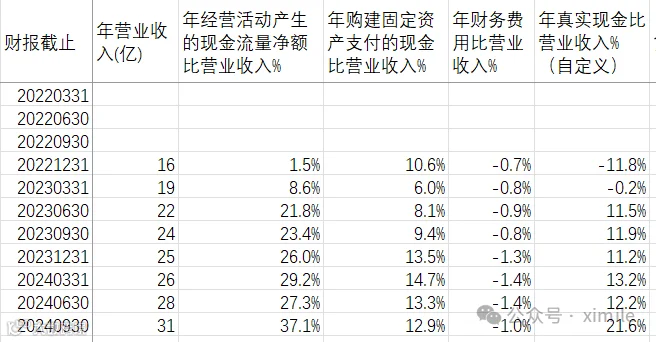

年经营活动产生的现金流量净额: 11.6亿

年购建固定资产支付的现金: 4.0亿

年财务费用: -0.3亿

年所得税: 1.1亿

年真实现金流(自定义): 6.7亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

每年有稳定的现金流入公司。按说这类芯片行业的公司需要不断投资更新设备,但华海清科每年的投入不到15%,投后仍有20%的现金流入公司,而且Q3这个比例也是历史上最高的。

应收账款约22%,应付账款47%,说明在上下游的地位不错,欠上游的多,被下游欠的少。

----现金情况----

货币资金: 25.6亿

交易性金融资产: 22.2亿

长期借款: 4.2亿

短期借款: 0.0亿

应付债券: 0.0亿

账上净现金(类现金-长期和短期债务-可转债): 43.6亿

帐上净现金/市值: 10.5%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

【注】基本无负债,类现金47亿

----估值指标----

净利/市值%: 2.1%

股息率%: 0.3%

---------------------

以上数据摘抄于公司财报,有可能抄错。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。

😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊