601600.SH

分析日期: 20241203

分析日期市值: 1310.8亿

最新财报季度(单位:亿元):20240930

年均为滚动年

----我的思考----

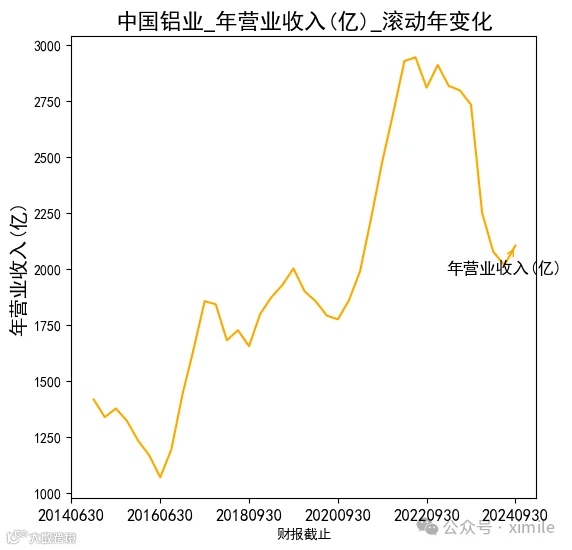

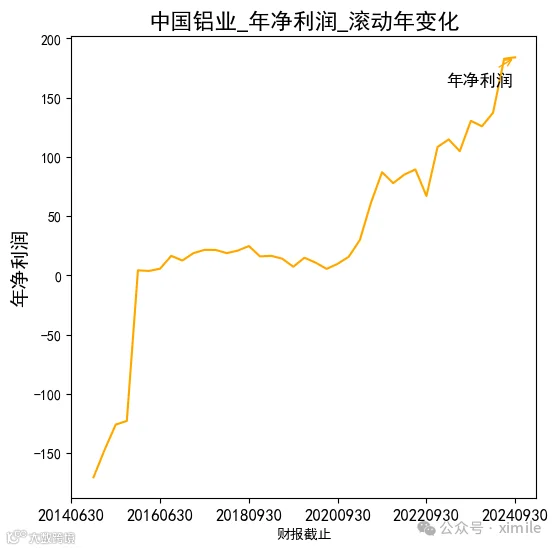

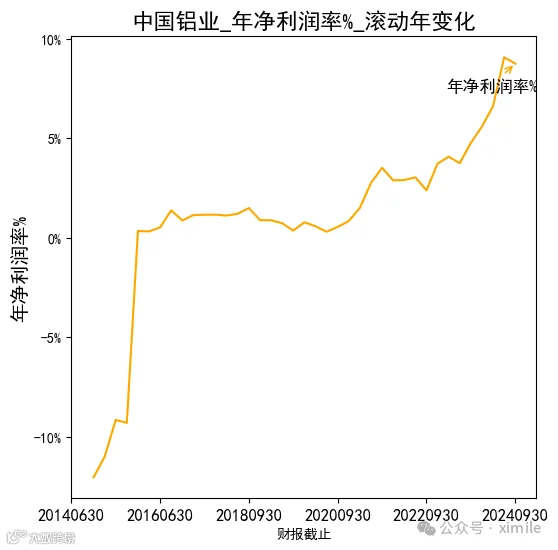

- 中国铝业这些年来利润率的逐步提高。虽然营业收入最近2年有下降(多年是上升的),但净利润仍不断提高。负债不低,但看净现金流不用担心。公司也是行业龙头,有对应的规模优势。

- 从需求角度看,随着全球向清洁能源的转型,铝在光伏、风电和电动汽车等领域的应用日益广泛,全球铝需求预计每年增长3%至5%,所以需要角度不用担心。

- 从产业地位看,中国是全球最大的铝生产国(同时也是最大消费国),因此会有规模优势,尤其电解铝的生产还需要大量电,这方面我们也有优势。

- 再看铝土矿,几内亚、澳大利亚、印度尼西亚和巴西是主要的铝土矿出口国,我们铝土矿高度依赖进口(但多年在海外有投资布局)。相关各国均加强铝土矿资源整合和跨国投资,这个是影响这个行业成本和价格的一个极其重要的因素。

- 目前A股中国铝业净利/市值7.9%,股息率1.1%;港股净利/市值 13.9%,股息率1.9%。

- 同时,同类公司也可以横向比较,发现各自的特点和机会。

--------------------

以下为我关注的重点财务指标,如果大家需要更详细的分析数据,可以回复'中国铝业',下载我整理好的数据文件(Excel),里面有历年大量数据,方便大家自行分析,节省时间。

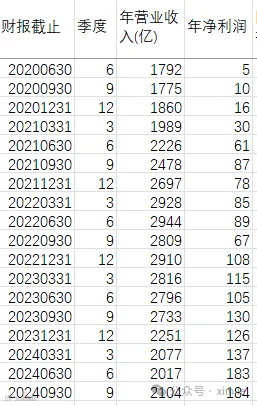

本季度营业收入: 630.6亿

本季度毛利润: 73.6亿

本季度净利润: 37.4亿

本季度毛利率: 11.7%

本季度净利率: 5.9%

----滚动年经营情况----

年营业收入: 2104.4亿

年毛利率: 16.2%

年销售费用占比: 0.2%

年管理费用占比: 2.3%

年财务费用占比: 1.3%

年研发费用占比: 1.4%

年净利润率: 8.7%

----滚动年现金流量----

年经营活动产生的现金流量净额: 302.6亿

年购建固定资产支付的现金: 89.8亿

年财务费用: 28.4亿

年所得税: 31.6亿

年真实现金流(自定义): 152.7亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

----现金情况----

货币资金: 229.5亿

交易性金融资产: 0.0亿

长期借款: 325.5亿

短期借款: 36.0亿

应付债券: 69.9亿

账上净现金(类现金-长期和短期债务-可转债): -201.8亿

帐上净现金/市值: -8.7%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

----估值指标----

净利/市值%: 7.9%

股息率%: 1.1%

----港股估值指标----

净利/市值%: 13.9%

股息率%: 1.9%

---------------------

以上数据摘抄于公司财报,有可能抄错。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。

😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊