首先,恒瑞不缺钱,2024年3季度账上货币资金加交易性金融资产近230亿。同时恒瑞没有任何负债,净利息收入都有4.48亿。

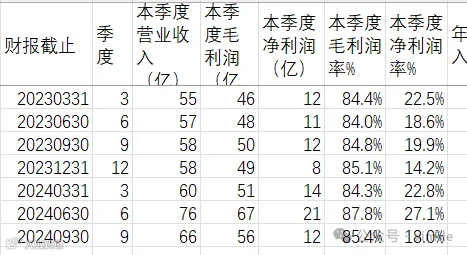

恒瑞的经营质量也很好,3季度毛利率85.4%,净利率18%

现金流也好,这还是在每年研发投入占比22%的情形下。

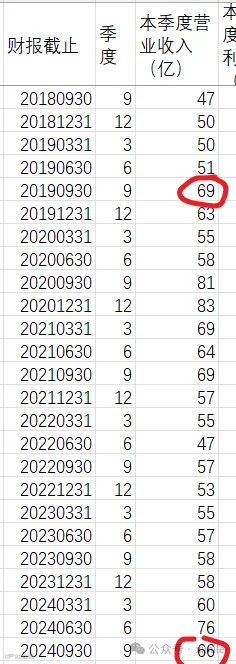

问题是收入多年没有增长了。第3季度收入66亿,从2019年,季度收入就跨过60亿水平,这5年基本维持到这个水平。

销售量(volume)肯定一直增长中,但医保+集采+竞争,药的售价不断走低,销售额(value)能做成这样,已经相当可以了。

如果只看到这部分,每年260亿收入(不增长),54亿净利润,63亿真实净现金流(自定义),股息率0.4%,对比近3000亿市值,还是高估了,如果未来没有增长,就不是成长股了,高PE也占不住脚了。

------

制药的核心一是研发,二是变现。

恒瑞拥有的90个处于临床阶段的产品,这些产品的出海,在全球变现,才能把研发的价值最大化。

恒瑞这几年BD非常出色。

从2023年起,恒瑞已经完成总交易金额近100亿美元BD交易。

另外一个创新的BD交易是对Hercules公司的商业化授权,除了首付款、里程碑款、和销售提成,恒瑞还能获得Hercules近20%的股权,给国际化出海预留一个新的变现渠道。

这些出海的产品能否成功,对恒瑞是双重考验,一是创新的质地到底如何?二是能不能变成真金白银?

还有就是能否逐步从BD,到参股公司,到控股公司,建立全球几个重要市场销售渠道。

一旦走通,就可以不断复制和放大,非常有吸引力,毕竟国外的药价高啊。

------

因此,即将在港股上市的恒瑞是一个很好的关注标的。

1)公司质地非常好,只是目前增长相对乏力,非常安全。

2)港股上市,相对于A股极大概率是折价的,这可以避免的A股估值高的风险。目前A股恒瑞PE48,港股的石药PE不到10,中国生物制药13,瀚森制药20,恒瑞港股PE估计就在20到40之间。

-----

接下来可以继续关注:

1)出海的业绩

2)当然还有制药公司的核心,管线中的产品会不会出现未来的爆款。

-----

如果大家需要更详细的分析数据,可以回复'恒瑞医药',下载我整理好的数据文件(Excel),里面不但有历年核心财报数据,也有我自己编写的一些指标,方便大家自行分析,节省时间。