铝的生产流程可以简化为铝土矿->氧化铝->原铝。

氧化铝和原铝的价格,受经济学的供求关系影响而波动,然后价格变化也会影响公司的业绩。

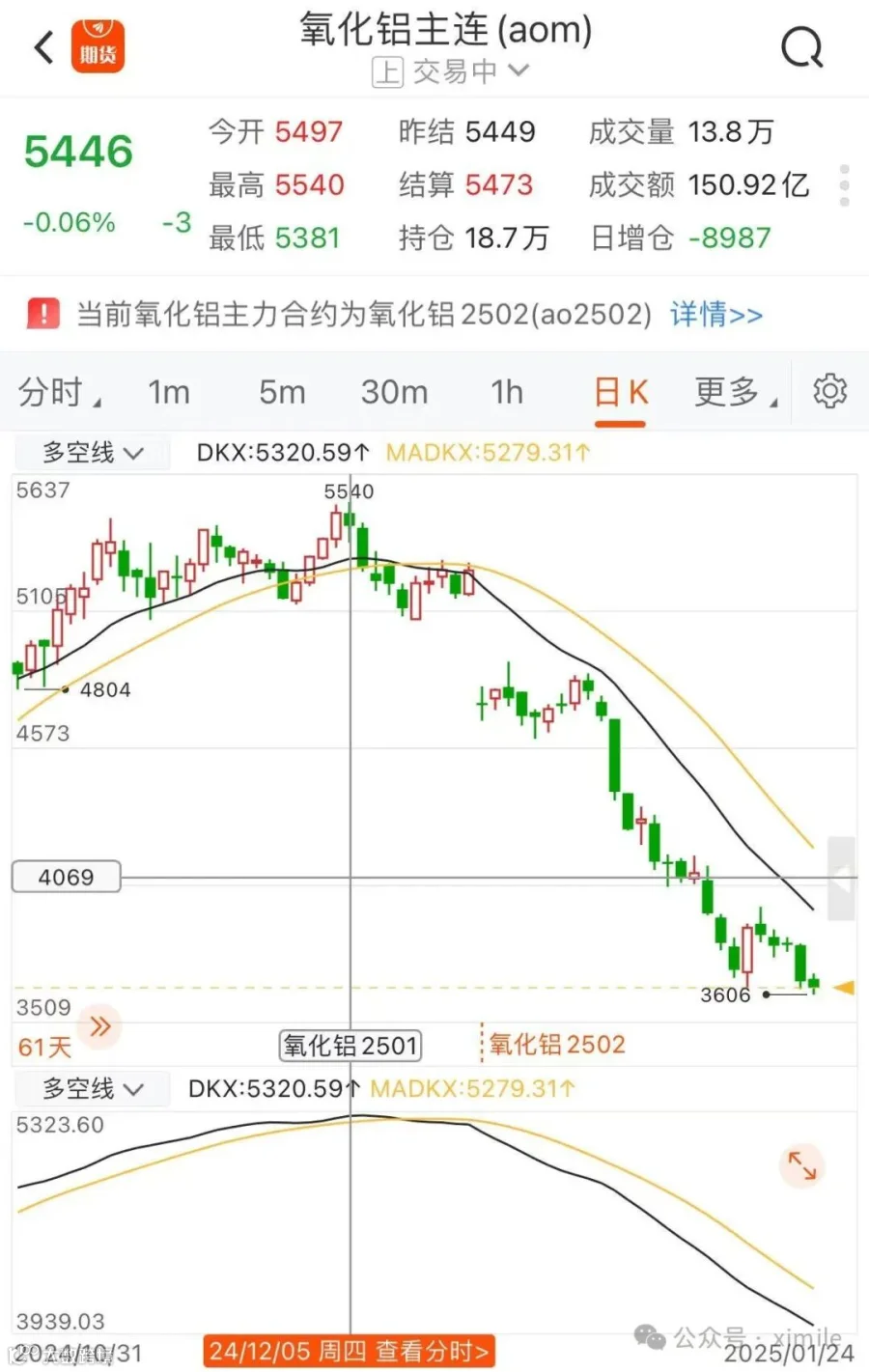

从2024年12月,氧化铝的期货价格不断下跌

所以思考一个问题,氧化铝价格下降时,对不同铝业公司,影响是不是相同?

以前研究过和铝相关的3家公司,分别是:

中国铝业

南山铝业

中国宏桥

这3家公司的特点是,生产铝所需要的氧化铝不但能够自给自足,而且还有余量对外销售(每生产1吨铝,约需要1.93吨氧化铝)。

所以当铝价稳定,氧化铝价格下降时,假设其它条件不大变,对这类外售氧化铝的公司是不利的。

--------------------

还有另外一类铝业公司,它生产铝所所需的氧化铝不能完全自给自足,需要部分外购。氧化铝价格下降时,对这类外购氧化铝的公司是有利的。

云铝股份应该就属于第二种需要外购氧化铝的公司 。

云铝股份拥有305万吨电解铝产能,140万吨氧化铝产能,如果按1吨电解铝需要1.93吨氧化铝估算,大约有460吨氧化铝需要外购。

影响云铝的业绩的至少几个关键因素。

1、氧化铝价格:如上所述。

2、铝的价格: 电解铝的权益产能约82%即270万吨,每涨价100元,利润增加2.7亿

3、电力短缺与否:云铝主要使用水电,如当年来水不丰,则会受限电影响,产量减少,进而大幅影响收入。

----------------------------

所以如果投资铝相关的公司,可以考虑关注氧化铝和铝的价格变化,定期调整这两类公司配置比例,会提高投资的收益率。

----------------------------

下面是云铝股份基本的财报分析

云铝股份

000807.SZ

分析日期: 20250122

分析日期市值: 568.7亿

最新财报季度(单位:亿元):20240930

年均为滚动年

--------------------

以下为我关注的重点财务指标,如果大家需要更详细的分析数据,可以回复'云铝股份',下载我整理好的数据文件(Excel),里面有历年大量数据,方便大家自行分析,节省时间。

----季度经营情况----

本季度营业收入: 145.4亿

本季度毛利润: 19.7亿

本季度净利润: 14.6亿

本季度毛利率: 13.6%

本季度净利率: 10.1%

----滚动年经营情况----

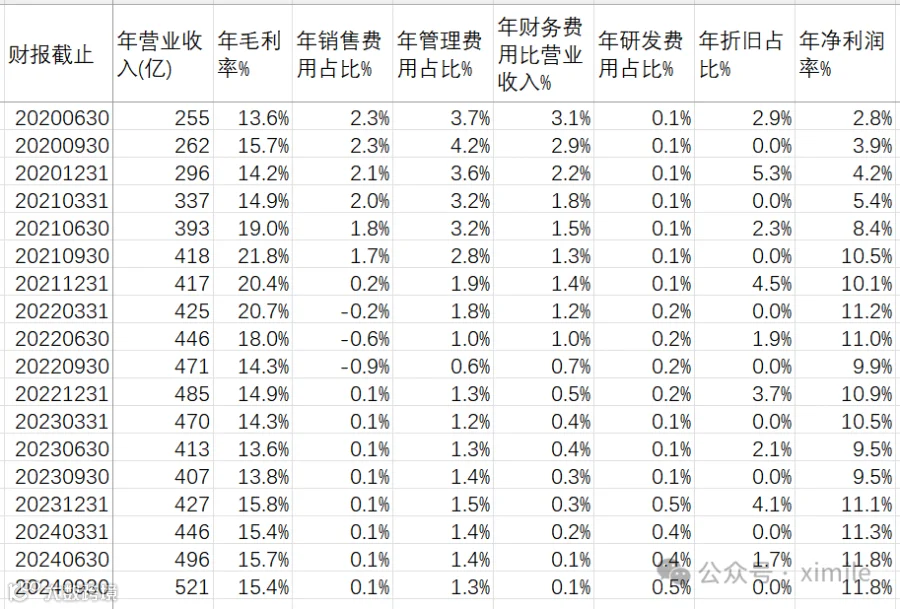

年营业收入: 520.9亿

年毛利率: 15.4%

年销售费用占比: 0.1%

年管理费用占比: 1.3%

年财务费用占比: 0.1%

年研发费用占比: 0.5%

年净利润率: 11.8%

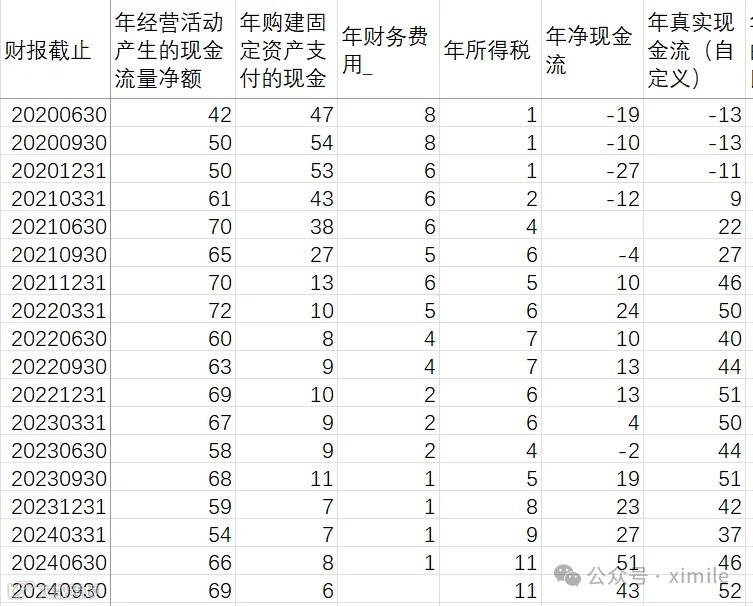

----滚动年现金流量----

年经营活动产生的现金流量净额: 68.9亿

年购建固定资产支付的现金: 6.3亿

年财务费用: 0.3亿

年所得税: 10.7亿

年真实现金流(自定义): 51.6亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

----现金情况----

货币资金: 82.0亿

交易性金融资产: 0.0亿

长期借款: 22.7亿

短期借款: 0.3亿

应付债券: 0.0亿

账上净现金(类现金-长期和短期债务-可转债): 59.0亿

帐上净现金/市值: 8.9%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

----估值指标----

净利/市值%: 9.3%

股息率%: 1.4%

---------------------

有几个点可以关注:

1、毛利率15%左右,最近几年的净利保持在12%左右,销售费用,管理费用和财务费用的比例呈逐年降低趋势。

2、现金流健康,经营活动产生现金69亿,仅需6亿投入到固定资产,交税以后,留到公司的真实现金流有52亿。

3、以上良好的经营和现金流,使公司拥有较低的债务和很高的现金储备。帐上货币资金82亿,长期借款仅23亿(一直减少),无短期借款。

以上数据摘抄于公司财报,有可能抄错。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。

😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊