俗话说,兵熊熊一个,将熊熊一窝。

企业也一样,能否稳健增长,很大程度上取决于创始人或操盘的CEO。

就像认识一个人一样,不能看他说什么,更要看他怎么想,怎么做,结果怎么样,次数多了,就基本能判断一个人了。

因此,在投资企业时,密切关注企业老大的一言一行,是重中之重。

----------------------

2025年1月22日,美的的一份内部文件在网上流传,签发人为美的集团董事长兼总裁方洪波,文件名为《关于简化工作方式的要求》。

整个文件内容不过一页纸,主要内容如下:

1.美的内部沟通严禁PPT,含工作沟通、总结规划、述职、答辩、评优等。(除技术方案、财务通报、集团和事业群/部年会外。其他如用PPT,要求白底黑色几行字一页以内)

2.严禁让他人代写材料。自己的材料自己写(含董事长、总裁)。

3.严禁下班时间开会、形式主义加班。

4.减少微信群,严禁各类喊口号,严禁微信群内举拳头等形式主义。

5.减少手工报表和作业。严禁手工发日报。管理者要带头使用数字化看板。

6.美的内部严禁送礼,严禁部门内、体系内除规定团建外的吃吃喝喝。中国市场严禁安排和客户各种娱乐活动如KTV等。

我们来看看,公司掌舵人的思路,是不是能在财报上体现出来。

-----------------------

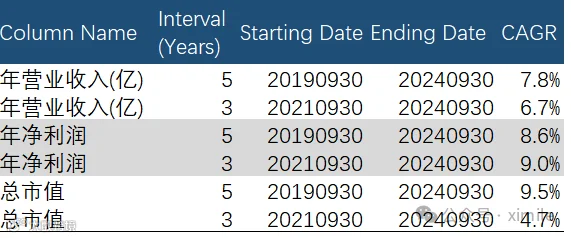

美的所在的家电行业竞争非常激烈,但公司每年的收入仍能保持每年6-8%增长,净利润8-9%的增长。

公司的毛利率为27%,净利率9.4%,而且多年保持稳定。

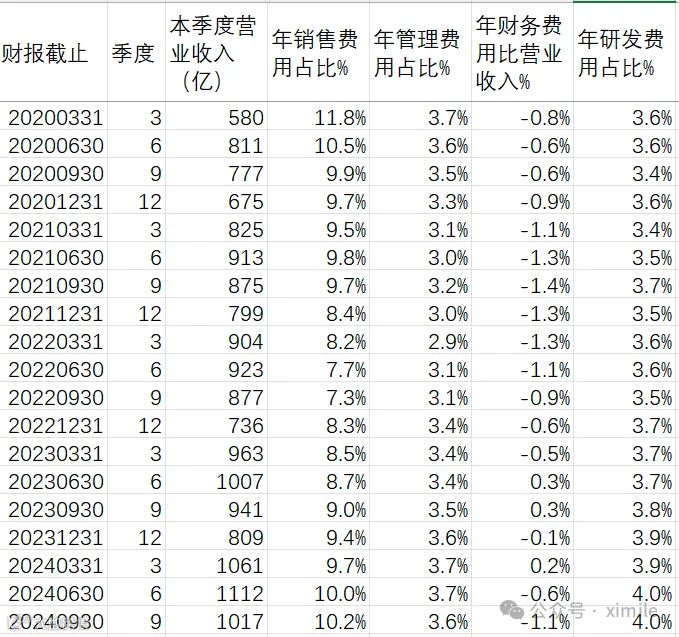

费用方面,销售费用约为10%,管理费用3.6%,研发费用4%,也基本保持稳定。

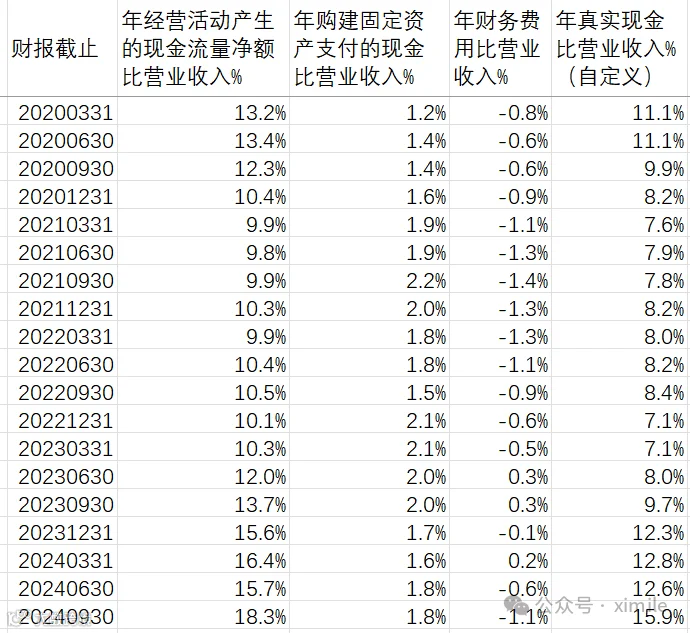

现金流表现比利润更好,经营产生的现金流比营业收入可达18.3%,减去1.8%的固定资产投入,加上1.1%的利息收入,每年真正能够产生15.9%的现金流入。

有以上健康的利润和现金流水平,公司的现金储备自然不错,公司目前类货币资金1600亿+70亿,贷款约400亿,即使把所有债务还掉,仍有1260亿现金,现金储备充足。

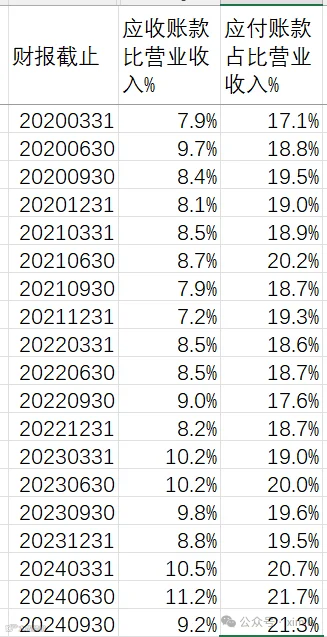

公司对上下游的占款也保持稳定,应付应收之差在10%左右。

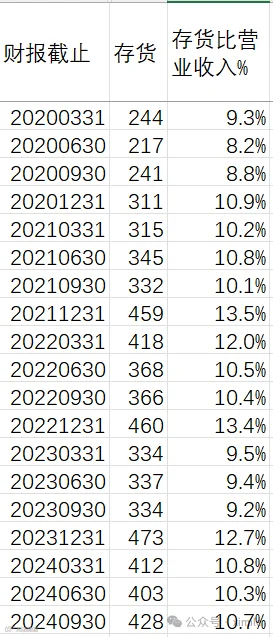

存货也控制地很好,多年保持在10%上下。

总之,美的的业绩非常稳健,各项指标健康,这和管理层清晰的管理思路是分不开的。

好公司!熊市或逢低买入些,长期持有不错。

-------------------------------------

美的集团

000333.SZ

分析日期: 20250124

分析日期市值: 5575.6亿

最新财报季度(单位:亿元):20240930

年均为滚动年

--------------------

以下为我关注的重点财务指标,如果大家需要更详细的分析数据,可以回复'美的集团',下载我整理好的数据文件(Excel),里面有历年大量数据,方便大家自行分析,节省时间。

----季度经营情况----

本季度营业收入: 1017.0亿

本季度毛利润: 264.8亿

本季度净利润: 110.1亿

本季度毛利率: 26.0%

本季度净利率: 10.8%

----滚动年经营情况----

年营业收入: 3999.0亿

年毛利率: 27.2%

年销售费用占比: 10.2%

年管理费用占比: 3.6%

年财务费用占比: -1.1%

年研发费用占比: 4.0%

年净利润率: 9.4%

----滚动年现金流量----

年经营活动产生的现金流量净额: 733.8亿

年购建固定资产支付的现金: 72.1亿

年财务费用: -45.8亿

年所得税: 72.8亿

年真实现金流(自定义): 634.7亿

[我的定义:真实现金流=运营净现金流-固定资产和无形资产投资-净利息支出-交的税]

----现金情况----

货币资金: 1608.8亿

交易性金融资产: 70.0亿

长期借款: 104.9亿

短期借款: 279.4亿

应付债券: 31.6亿

账上净现金(类现金-长期和短期债务-可转债): 1262.8亿

帐上净现金/市值: 22.6%

[我的定义:账上净现金 =货币资金-交易性金融资产-长期借款和短期借款-应付债券)]

----估值指标----

净利/市值%: 6.7%

股息率%: 4.1%

---------------------

以上数据摘抄于公司财报,有可能抄错。同时有些指标也是自己定义的,不一定对,仅供一起分析,一起学习思考,一起进步,不是投资建议哈。

😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊😊