现在社会各界质疑光伏在未来能源格局中角色和地位的声音已基本绝迹,发展光伏对实现“双碳目标”的意义也无需赘述。不仅如此,双碳目标的提出,还对光伏增长速度提出了更高的要求。IEA预测2050年全球光伏累计装机将达到14TW,是当前的16倍,光伏发电量占比40%,是当前的12倍;CPIA预测2030年全球新增装机366GW,国内新增装机128GW。可是在光伏由能源配角向主角转变的历史大潮中,仍然存在隐忧。

光伏已摆脱电价补贴,但其在“甩开膀子加油干”的大好形势下,不得不面临新的矛盾:消纳。

受日照特点制约,光伏发电项目的出力具有天生的“间歇性”和“波动性”。光伏装机量在电源结构中比重微不足道时,电网对光伏的“任性”可以“海纳百川”。但随着光伏装机比重逐年提升,考虑电力系统安全,“弃光限电”也就成了无奈之选。面对光伏的“任性”,增加电网调节能力势在必行。

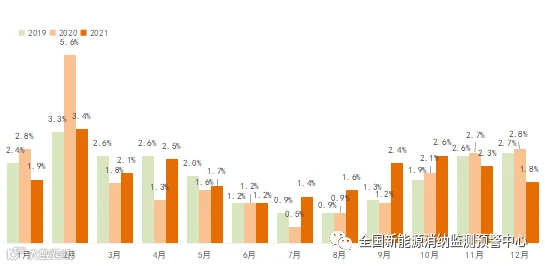

图:2021年全国弃光率逐月变化情况

图源:全国新能源消纳监测预警中心

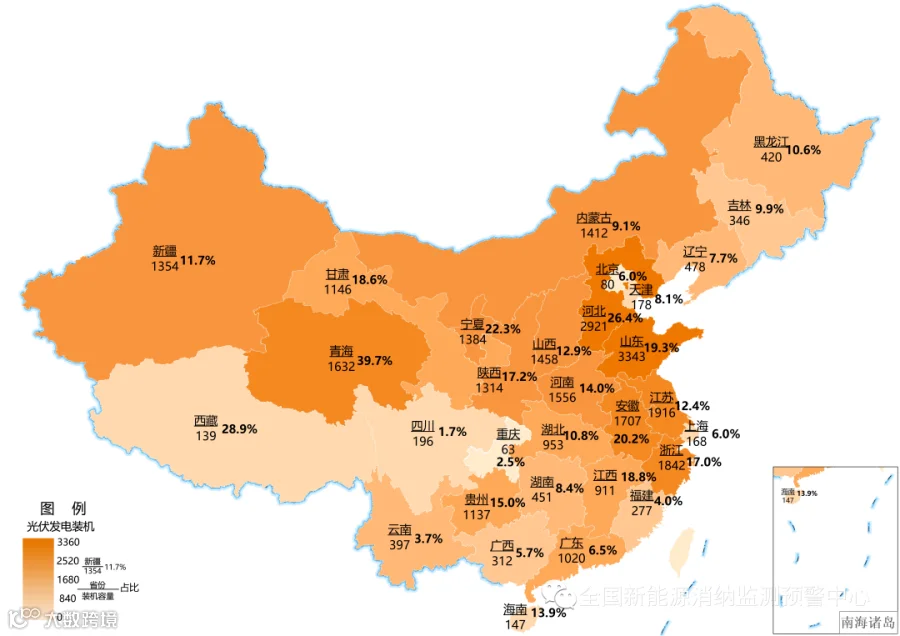

现阶段,配置储能系统已成为多省光伏项目申报的共同要求。据不完全统计,2021年至今,浙江、辽宁、江苏、海南、甘肃等22省(区/市)陆续出台46项新能源配置储能政策,有的对配置储能的比例提出要求,最高达到25%;有的则是明确储能存储时长,最长时间4小时。配置储能系统确实能平滑光伏发电项目的出力曲线,但也显著增加光伏项目投资成本和度电成本,甚至推高整个电力系统建设和运行成本。从项目投资成本角度分析,目前光伏项目投资单价约为4.0元/W,储能系统约为1.5元/Wh。按常规要求,光伏项目需配置20%、2小时的储能设施,项目投资成本因此要增加约0.6元/W。

从度电成本角度分析,储能系统投资成本为1500元/kWh,假设系统充放电5000次,每次充放电深度为80%,折算度电存储成本约为1500/5000/80%=0.375元/KWh。

电力系统安全稳定是发展新能源的底线要求,配置储能系统也是发展光伏项目的必然选择。随着光伏装机容量在电源结构中的比重逐年上升,预计未来对光伏配置储能的要求会进一步提升,由此推高的光伏度电成本将成投资者不能承受之重!在短期内,化学储能系统成本大幅下降空间不大,压力又回到光伏系统这一边:光伏系统投资成本大幅下降才是解决解决光储系统总成本,进而支撑“双碳目标”实现的不二选择。

对于光伏组件单瓦成本,目前可以通过降低原料成本和提高转化效率两个途径实现。就原料而言,目前上游硅料价格高企,下游组件价格也高烧不退。在硅料成本结构中,电力成本约占硅料生产成本的1/3,在国家要求规范工业用电价格形成机制的大环境下,硅料企业享受优惠电价的情况将逐渐成为历史,硅料生产成本未来将会随之上升。因此,尽管业界预测未来供需关系逆转会促使硅料价格回落,但受成本限制,硅料价格很难回到历史低点。届时晶硅组件价格虽然也会随之回落,但是也难回到历史低位。

我们再从效率的角度看组件单瓦成本下降空间。目前单晶 PERC 已经是当前主流电池技术。由于 PERC 电池结构本身的特性,其理论极限效率约24.5%。当前领先的电池厂家量产化平均效率已达 23.4%左右,未来 PERC 电池进一步提效空间有限。根据德国ISFH研究,N型单面TOPcon 电池理论效率极限为27.1%,双面多晶硅钝化 TOPcon为28.7%,异质结电池理论效率极限为 27.5%。考虑到晶硅电池到组件有进一步的效率损失,预计量产晶硅电池组件效率极限在25%左右。相较于目前市场上21%的组件效率,进步空间已经很小。换而言之,晶硅电池通过效率提升促进单瓦成本进一步下降的空间已十分有限。

鉴于此,我们便不难理解《方案》中强调要“研发高效稳定钙钛矿电池等技术”这一政策背后的深层战略考量。

钙钛矿电池理论效率极限远高于晶硅技术,可达到33%左右,钙钛矿叠层理论效率极限更高,可超过40%。目前钙钛矿技术还处于“潜龙勿用”阶段,还有一些具体细节问题需要解决,但我们相信钙钛矿很快就会“见龙在田”……

点个在看你最好看