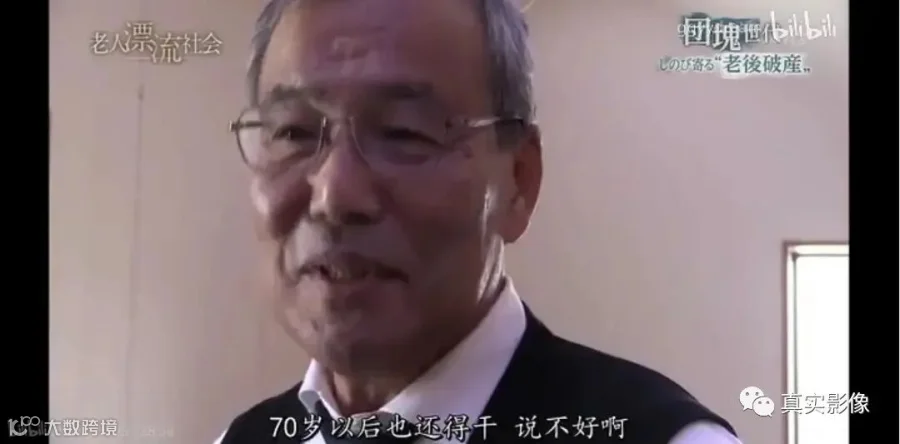

武田先生收支明细

● 收入(月)

养老金=120 000日元

● 支出(月)

房租=35 000日元

水电煤气费、公共费用=10 000日元

医疗费=15 000日元

税金、保险=5 000日元

伙食费等生活费=55 000日元

※不包括住院费等临时性支出

结余 0日元

武田先生曾是一名公司职员,目前靠社会养老金生活,每月有12万日元左右。但因患有高血压、糖尿病等慢性病,医疗费很高,再加上房租,如果要再支付住院费等,那连买吃的都要发愁了。“就算头很疼,可没钱啊,去不了医院。吃的不买不行,水电煤气费不交不行。所以头疼也只能忍着啦。”

武田先生颓丧地把头低了下去。患有糖尿病、高血压,心脏也不太好的武田先生,身体情况不太好,吃饭就是方便面、点心面包。最后,连这样的食物都买不起,最终被送上了救护车。

即便在生活富足的当代,也会在新闻里听到有人饿死的悲惨消息。当初,武田先生也不是没有这种可能,一想到这里就不由后怕,他的得救,委实是一种侥幸。作为一位非常普通的上班族,直到今天,他的人生一直都非常普通,但现在却正被逼向“老后破产”。

这是日本NHK在2016年拍摄的纪录片《老后破产》(B站可搜索观看)中的真实案例,甚至于更为理想,片中大多“团块世代”一边需要照顾自己的长辈,另一边需要给赶上失业潮的子女提供经济支持,上有老下有小的境况,让他们在并非壮年的年纪除了继续工作别无选择。他们也曾年轻,他们勤勤恳恳地努力生活,做好了退休后的储蓄计划,却从没想过老后生活如此孤独辛苦,甚至失去求生欲望。

日本社会学者藤田孝典曾提到过“下流老人”这一概念,专指日本近年来出现的大量过着中下阶层生活的老人。他在书中写到“养老金制度即将崩坏,长期照护缺乏人力,高龄医疗缺乏品质,老人居住困难,若政府不提出有效政策,可能出现1亿人的老后崩坏。”生活的压力并没有随着年龄的增长而消失。“30年前日本想象不到的事情,30年后到处都在发生”。这是少子化、老龄化的发达国家也不得不面临的尴尬处境。

老人漂流社会

日本有一段时间叫“一亿总中流”,大概在1970年的时候,大家都觉得自己是中产,这个思想一直延续到现在,很多“一亿总中流”的孩子变老了,也觉得自己是一个中产阶级。他不愿意接受自己经济状况在下行的事实,或者他不能接受日本的整体经济在下行的事实。

比如田代先生年轻时拼命工作顾不上结婚,创业失败后变卖房产,最后养老金不仅要承担租房开销,还得维持日常水电食物支出,不敢生病不敢用电,唯一的娱乐是收音机;菊池女士的独生子四十几岁的时候因为过劳死早夭,丈夫也先她一步离开人世,靠着微薄的养老金苟活,根本不渴望长命百岁;还有一位老太太不仅养老金被无业的儿子分食,还要遭受他的虐待。

据日本总务省今年9月公布数据显示,日本65岁以上的高龄人口总数为3627万人,比上一年增加6万人,占总比人口比例为29.1%,日本早已成为世界老龄化情况最为严峻的国家之一。

同时,日本有着世界上最多样的养老机构和精细划分的养老护理制度,1963 年,日本通过了《老年人福利法》,正式的老年护理进入市场。居家式养老、老年公寓,介护式疗养院和社区护理等多种形式都发展得十分完善,且将老人需要照护的程度极致细分,根据厚生劳动省官方网站发布的《要护理认定:认定调查员教科书2009修订版》,将护理认定分为6个维度,包括:身体功能·起居动作、生活功能、认知功能、精神·行动障碍、社会生活适应能力、过去14天接受的特别医疗行为以及7个特别事项,共74个调查项目。从老年公寓到付费的养老院,从某一类型限定养老院到介护式疗养院,从社区护理到综合养老机构,旨在满足老人的不同需求,并尽力保持有尊严的生活,评估已接受的护理是否合宜。

日本养老政策法规的发展(城镇化与老龄化 newyork_man)

从20世纪60年代至今,日本已出台十余部关于养老服务的法律。其中,由《国民年金法》《老人保健法》《老人福利法》和《护理保险法》四部法律,构成了老年社会保障和社会福利的基础,分别从经济、医疗保健、社会福利和生活护理等方面,为老年人提供全方位的制度保障,但与现实间仍存罅隙。

无法躺平的社会养老

日本作为一个发达的资本主义国家,其养老制度在二战前,就已经初步形成,并在二战后不断完善,并形成今日的高福利养老制度。但在日本,长寿也开始变成“噩梦”,这在1990年代以来下流社会之后愈加明显。人均寿命长,老人多,从社会角度看,赡养越来越多的老人需要依仗强大的社会财富基础和制度支撑,而需匹配的养老资源近年并不充足。

纪录片《老后破产》截图

NHK电视台在2006、2007年制作播出了《穷忙族》纪录片,引起强烈的社会关注,影片关注到了社会存在的一个认知盲点,即贫困并非只是没有劳动的人群所特有的现象,在现实社会中,还有许多人正努力工作,但他们并没有得到很好的回报,得不到晋升的机会,并且工资却往往“入不敷出”,从而成为“工作贫穷”。恰逢日本经济步入下行时期,这代人老去时,工作时的工资积累不够,同时养老金也无法倚靠,也许也会因为贫穷,而老后破产,忙碌生存,忙碌死亡。

较为完善的体系能否真正解决后顾之忧?现实来看仍存难题,缺陷集中在养老金缺口、医疗护理费用上涨、护理人才短缺三个方面。

据厚生劳动省推算,2020年日本看护人员的缺口约为26万人,到2025年这一数字预计将增至55万人。日本也正努力解决此类问题,比如政府出手给护工增加了1.5万日元的工资;吸引外来护工的劳工制度;同时各个机构还在吸纳老年人重返一线承担更多看护工作,也在通过技术发展,机器人陪护等来解决人员缺口。

除去常规方法,日本还有自己的“时间银行”概念。1973年,第一家时间银行由日本的水岛照子创立,当时它还叫做志愿劳工银行。上世纪40年代,水岛女士预见到了未来的老龄化的社会问题,提出了参与者服务他人从而获得时间积分,用积分换取他人服务的模式。

2021年,中国红十字基金会委托北京大学人口研究所编写《中国时间银行发展研究报告》正式发布,是国内首部在调研全国时间银行发展现状基础上,提出时间银行发展建议和路径的研究报告。报告认为,时间银行是中国积极应对人口老龄化的第三条道路,也是打造共建共治共享的社会治理格局的重要平台和工具。

目前,时间银行已经在全球三十多个国家和地区相继建立,共有 1000 多个名为“时间银行”的不同组织或机构,它们广泛应用于互助养老、医疗服务、社会救助、社区融合等场景。例如中国台湾的“佈老时间银行”,政府整合主导,主打“陪伴”;瑞士的低龄老人陪护高龄老人,通过瑞士政府发起,联邦社会保险部开发,联合当地教会、妇女会、红十字会、老人服务机构、居家服务组织等成立运作。中国在2014年也将“时间银行”观念引入街道社区,在南京、上海、北京等地都有小范围的实践。这更像是一种循环的养老服务模式,但长期的时间支出,仍无法长期良性解决人力缺失问题,在日本,现行养老体制对于普通人来说仍是“入不敷出”。

作为离我们最近的参考坐标,这些日本现代化进程中的普遍问题,对于国人来说是即将踏进的未来。“老后破产”问题不只冲击65岁以上的老人,更进一步蔓延至工作人口。经济衰退、收入减少、物价上涨的危机纷至沓来,年轻人就业困难,中年失业的上班族难以再次进入职场……年龄早已不是成为“老后破产”的门槛,如找不到解决方法,我们都将成为预备军。

是否可以窥见中国的未来?

世界银行组织建议,养老金替代率只要不低于70%,就基本可以维持退休前的生活水平。国际劳工组织在1994年发布的《社会保障最低标准公约》里提到,55%是养老金替代率的警戒线,低于55%就表示退休后生活水平会严重下降。但根据我国人社部公布的数据,截止到2021年,我国的平均养老金替代率降到了43.6%。

第七次全国人口普查显示,我国60岁及以上人口2.64亿,占总人口的18.7%,比2010年提高5.4个百分点;65岁及以上人口为1.9亿,占比13.5%,比2010年提高4.63个百分点,人口老龄化已成为我国目前的基本国情。

纪录片《银发汹涌》截图

我国现行的养老体系是在世界银行提出的“三大支柱”基础上建立的。

第一支柱为基本养老保险,缴纳社保满15年且达到法定退休年龄可按月领取退休金,可以理解为国家兜底养老;第二支柱为企业年金和职业年金,一般是机关事业单位和大型企业帮员工缴纳,即公司帮忙养老,但规模相对前者较小;第三支柱是商业养老保险和个人养老金,是对第一支柱的有效补充,是自己负责养老。

据中国社会科学院发布的《中国养老金精算报告2019-2050》认为,我国的基本养老保险基金将在2027年达到峰值,在2035年前后累计结余耗尽。中国保险行业协会发布的《中国养老金第三支柱研究报告》预测,未来几年,中国预计会有8万亿到10万亿元的养老金缺口,而且这个缺口会随着时间的推移进一步扩大,扩大第三支柱的影响力势在必行。

2022年11月底,为积极有效应对人口老龄化,发展养老体系第三支柱,我国个人养老金制度正式启动,并在北京、上海、广州、西安、成都等36个城市和地区先行落地。作为制度安排、政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,不同于基本养老保险的社会共济属性和企业年金、职业年金由用人单位建立,个人养老金的参加人将有更大的自由度和选择权,但同时也是我国的短板。

中华人民共和国中央人民政府官网截图

“个人养老金实行个人账户制度,个人养老金投入的资金完全来源于个人,属于私有财产,没有社会互济性,实行完全积累。”浙江大学国家制度研究院副院长金维刚表示,“针对养老投资的实际需要,金融机构应研发投资周期较长、风格稳健的金融产品。目前我国金融市场发展尚不成熟、大多数投资者缺乏专业的金融知识和风险意识,需要组织开展有关政策宣传和引导,并加强个人投资咨询顾问队伍建设,对个人选择投资与养老相关的各种金融产品提供专业咨询和业务指导。同时,要加强对个人养老金投资监管,确保个人养老金的资金安全。”

据人社部信息中心主任宋京燕透露,个人养老金启动实施一个月来,开户数已超过1700万,但据《财经》记者从业内了解,整体销量仍较为清淡。

究其原因,还是以市场来促进解决养老资金不足的路径仍处前期,许多投资者对于养老目标基金的特征、风险、收益并不了解,存在较大误区,体系运行需不断探索完善。

纪录片《老后破产》截图

未富先老,养老金不足将是我国未见但已知的“明天”,以推行个人养老金制度为例的养老金融支持政策,正促进养老金三大支柱均衡发展,以期解决未来养老金不足的难题。养老与金融结合,是养老行业商业模式创新的一个新方向,在合法合规的前提下,创新养老商业模式,对养老产业发展有着积极的参考价值。想要更多发挥体系本身的活力及应用效益,还需要市场创新模式,扩大供给,提供更多的合法合规、风险可控的养老金融服务。比如未来监管能够针对个人养老金做进一步的风险划分,让市场更规范,也让以养老为目的的投资者更清楚放心,从而达到以市场来促进解决养老资金不足的效果。

随着人口老龄化程度进一步加深,势必加重养老保险负担,给经济社会可持续发展带来新挑战。日本的已知经验可供参考,但正在老去的社会如何过活,仍需各方共同探索。