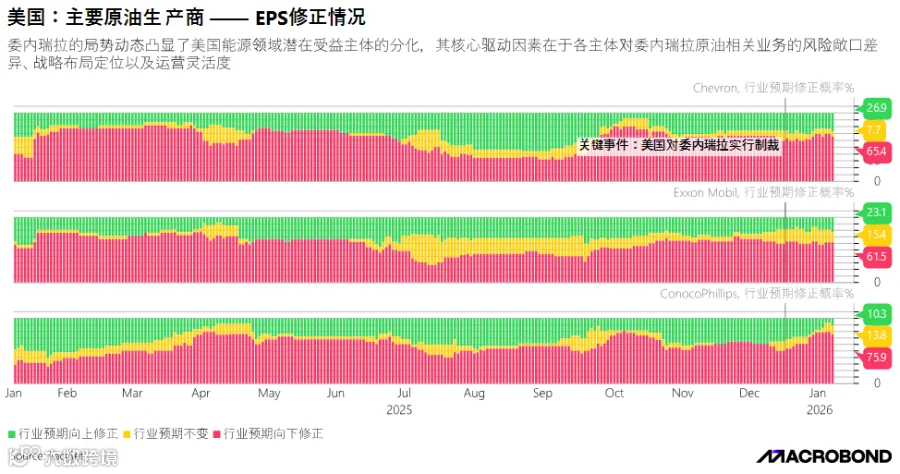

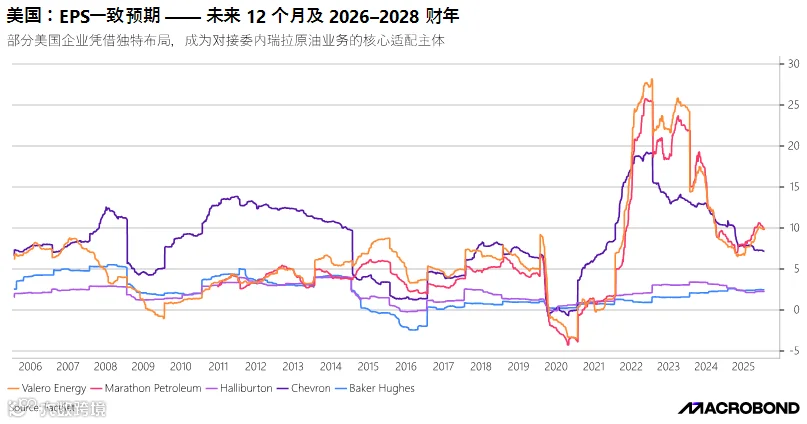

产业链潜在受益主体:潜在受益企业涵盖产业链各环节的直接关联方,包括上游运营商、油田服务提供商,以及具备重质和中质原油加工能力的复杂型炼油企业。

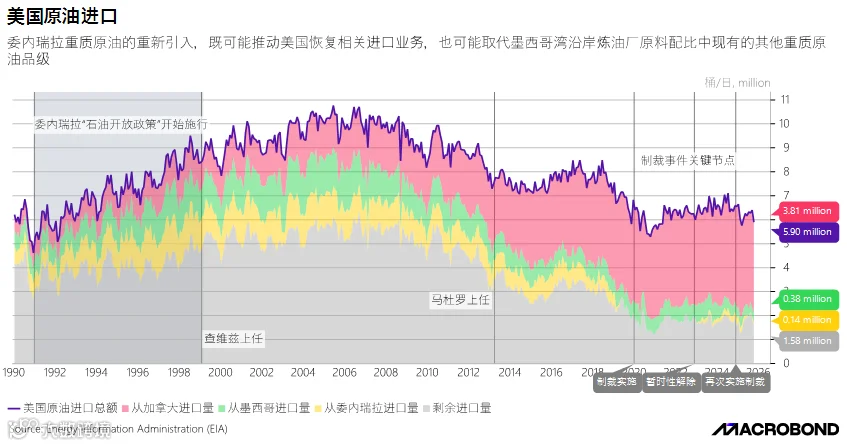

2019 年委内瑞拉原油供应在制裁下中断后,美国原油进口逐步向加拿大集中。2023 年美国发放的有限许可仅促成了规模有限且经严格协商的原油进口重启---其进口量受限于委内瑞拉国家石油公司(PDVSA)的运营状况恶化及美委未解决的政治分歧,而非炼油厂需求。

因此,委内瑞拉原油对美出口始终未能突破边际水平。在此背景下,若委内瑞拉重质原油实现更广泛的重新引入,或将改变美国原油进口的构成结构,进而验证新增进口量是否会取代墨西哥湾沿岸炼油厂原料配比中的其他重质原油品级。

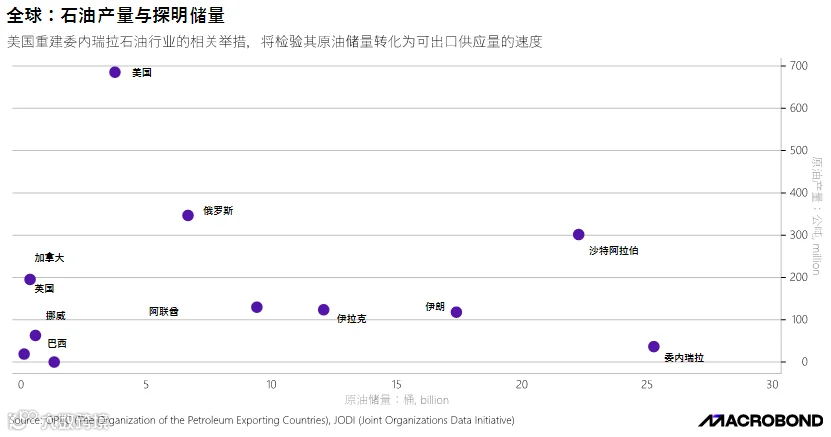

委内瑞拉拥有全球最大规模的石油探明储量,但产量已暴跌至与其储量不匹配的水平。美国近期释放的拟重建委内瑞拉石油行业的相关表态,凸显了委内瑞拉原油储量与实际运营产能之间的差距。

多年来的投资不足、运营状况恶化以及与制裁相关的限制,已严重侵蚀了该国石油行业的端到端运营体系—— 包括油田作业、原油升级处理能力,到稀释剂供应及出口物流等各个环节。

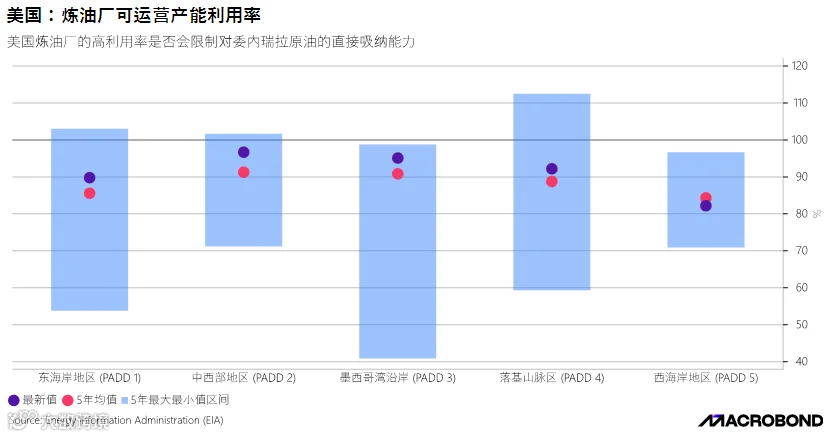

美国主要石油管理区(PADD)的炼油厂利用率持续处于高位---除计划维护期外,剩余产能空间有限,尤其是墨西哥湾沿岸(PADD3 区)。尽管墨西哥湾沿岸炼油厂仍具备加工重质及中质原油的技术能力,但持续的高利用率意味着,委内瑞拉原油若重新进入美国市场,更有可能取代的是其他重质原油进口量或改变贸易构成,而非直接转化为更高的原油总吸纳量。

值得注意的是,部分时期报告的利用率会超过100%,这反映了可运营产能统计的滞后性,以及效率提升带来的短期有效加工量增长。在此背景下,委内瑞拉重质原油的重新引入,在边际层面或可通过原料优化或延长运行时长小幅提升有效利用率,但难以形成持续的产能过剩;除非伴随新的投资,否则相关的变化大概率只会在产能约束范围内产生。

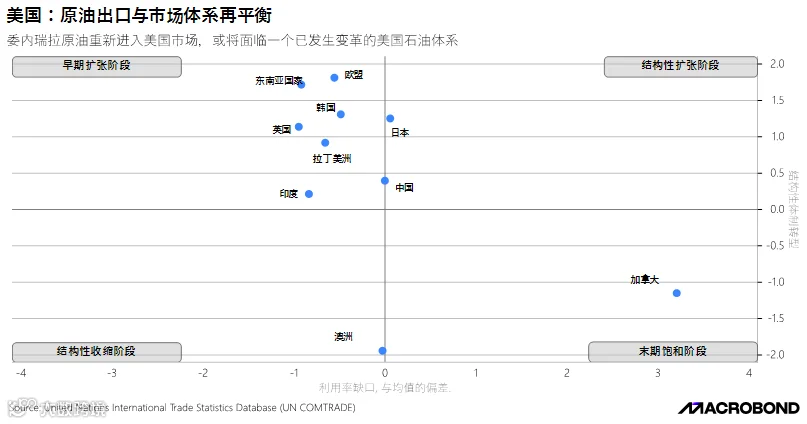

委内瑞拉原油若有望重新进入美国市场,其所处的美国石油体系或已发生结构性变革—— 这一变革由美国国内原油产量提升及出口能力扩张共同推动。尽管美国炼油厂对重质原油仍存在结构性需求,但随着页岩油产量不断增长,炼油厂的原料配比已逐渐向轻质化倾斜,这可能会限制委内瑞拉原油进口量实现线性反弹。

在此背景下,委内瑞拉新增的原油供应量则更有可能影响贸易构成—— 具体途径包括部分替代其他重质原油进口、优化国内轻质原油的出口配置,或转向其他替代市场—— 而非推动原油总吸纳量出现实质性增长。

基于前述各项约束条件,加之委内瑞拉原油产量及出口能力仍低于制裁前水平,其与美国原油市场的任何重新对接,都将发生在墨西哥湾沿岸(PADD3 区)已成熟的炼油体系之内。在此背景下,委内瑞拉新增的原油供应量,将继续影响美国PADD3 区的原油进口构成,而非推动炼油厂总加工量出现实质性扩张 —— 这与炼油厂持续处于高位的利用率水平相符。

向量误差修正模型(VECM)推测的路径显示,美国自委内瑞拉的预期进口量将处于历史分布区间的下半段,低于第二分位数,表明这一结果更接近市场准入受限或部分开放时期的状态,而非制裁前无限制贸易的阶段。

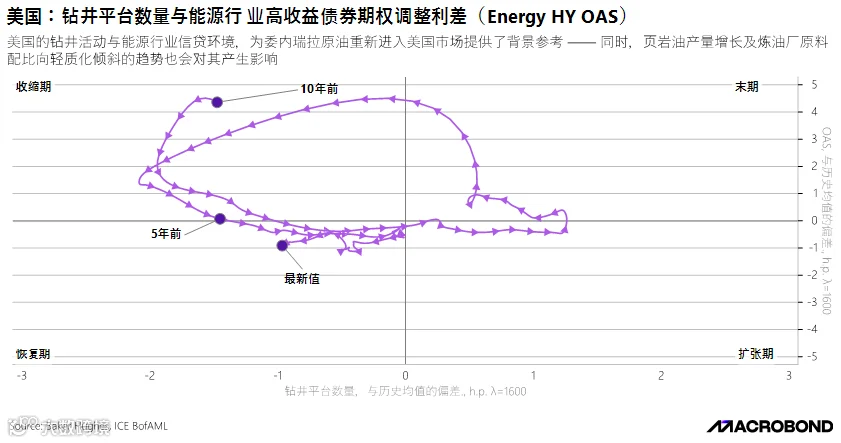

过去十年间,美国致密油产量的扩张重塑了原油市场格局,提升了供应响应能力并降低了对进口原油的依赖。尽管自21 世纪 10 年代中期以来钻井活动呈下降趋势,但随着运营商效率提升并将作业集中于核心盆地,产量仍保持了相对韧性。这一上游产业变革,与前文所述的下游产业调整同步发生—— 与此同时,美国炼油厂的原油原料配比也已逐步向轻质化倾斜。

在此背景下,委内瑞拉原油的任何重新对接都将被置于美国更为成熟的投融资环境中进行考量,即能源行业信贷环境改善与钻井强度受限的状态并存。这一格局下,进口重质原油的边际作用将受国内供应动态决定。

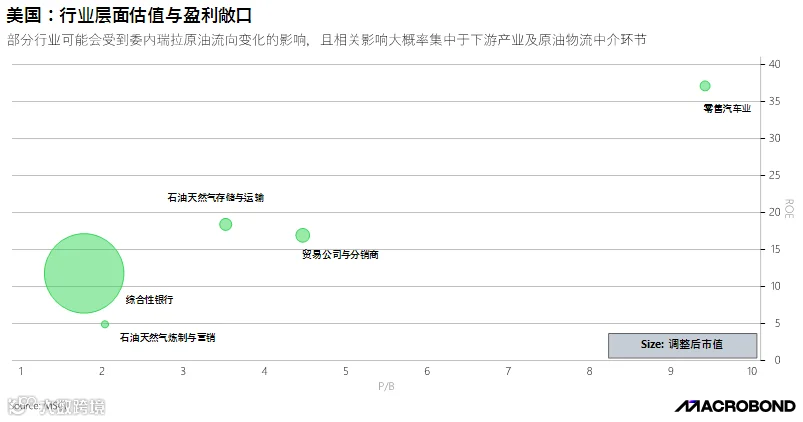

委内瑞拉原油产量的复苏,加之美国进口量的增加,预计将对各行业产生不均衡的影响,相关潜在影响大概率集中于下游产业及原油物流中介环节。任何可出口量的增长,都将首先考验炼油、运输及贸易领域的承载能力与经济效益—— 重质原油加工能力、货运运力及中介业务利润率,将决定新增供应量的吞吐与再分配方式,这有望提升现有炼油资产的利用率。

包括银行与保险公司在内的金融中介机构,也可能逐步加大参与力度:贸易量增加将催生对贸易融资、结算及风险保障的需求。但这一参与程度需遵循美国外国资产控制办公室(OFAC)现行的许可与制裁框架,其相关影响可能将反映在新增资产负债表中介业务的规模上。

了解更多:https://www.macrobond.com

联系我们:程睿 - 大中华区负责人

电话:13632864661;微信:14715654538

邮件:ralph.cheng@macrobond.com