关注获取最新资讯及各种国贸资源

美联储加息会引起全球资本向美国流动,因为利率上升后使美国资金回报率上行,对资本吸引力变强,这主要会影响到其他国家的资金被抽走,从而导致我国经济发展减慢,货币大幅贬值。美联储加息还会带动全球国家货币政策转向,推动全球利率上行,带来债市转熊,例如16年年底美联储加息就间接的导致了我国债市的一波危机。

背景

北京时间2017年3月16日凌晨2时,美联储宣布上调联邦基金目标利率25个基点,先行区间从0.5%~0.75%调升到0.75%~1%,这是2014年来,美联储第三次加息。此次加息决定的作出是基于美联储对美国国内经济增长、尤其是对其就业市场和通胀态势指标向好的判断和评估。

新浪财经专访IMF研究部副主任Gian Maria Milesi-Ferretti,他表示预计今年美联储将有三次加息,加息带来的国际经济影响不可控。

美联储加息原因

中新网表示美联储的决定取决于两大因素:就业和通胀。

就业方面:美国就业市场已基本达到充分就业水平。美国劳工部的数据显示:2月份美国非农部门新增就业岗位23.5万个,远高于维持失业率不变所需的7.5万至15万个的水平;当月失业率降至4.7%,低于美联储预计的4.8%的长期正常水平。

通胀方面:美国通胀率正逐步靠近美联储2%的目标。1月份,美联储青睐的通胀指标个人消费价格指数已同比增长1.9%,去除食品和能源的核心个人消费价格指数同比上升1.7%。随着美国就市场进一步改善和薪资水平上涨,美国通胀压力也将逐步上升。

美联储加息对各类资产的影响如何?

汇率:加息带来美元走势的强势

华鑫证券认为,美元指数料缓慢上升,“人无贬基”。美联储加息不止会带来美元走势的强势,在外汇市场上还意味着其他货币的相对贬值。就人民币而言,美国加息的影响将逐步削弱,但短期内市场化的导向将会更为清晰。

A股:影响并不明显

华鑫证券认为美联储加息周期对A股影响并不明显。数据显示,上证指数在美联储加息后首个交易日并无明显影响,在2004年加息周期中上调了17次联邦基金利率,但其中下跌的仅有8个交易日,同样在2015年和2016年的两次加息也是无明显影响。

黄金:加息前金价下跌,加息后上涨

财经专栏作者肖磊表示:“金价对美联储的货币政策走向较为敏感,但按照前几次加息期间对金价的影响,一般都是先抑后扬,即加息之前金价下跌,加息消息落地之后金价上涨。”

白银:投资机会比黄金好

方正中期研究院院长王骏认为:白银的波动幅度比黄金大,黄金主要是投资、储存功能,白银还具备产业功能,在电子、医疗行业用途广泛,消费需求比较大,短期来说,我认为白银的投资机会比黄金要好。

原油:油价连续下跌反映了加息预期

隆众石化网分析师李彦向表示:“油价的连续性下跌其实已经反应了加息预期,市场在提前消化。届时,美联储加息真正落地,虽然仍是利空,但美元走强对油价的冲击将不会太大。”

历史三次加息影响对比

1.美联储加息的负溢出效应出现递减趋势

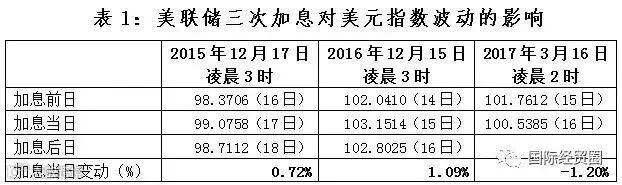

新华社研究员表示美联储加息对美元提振效应已开始出现边际减弱效应,市场提前消化加息预期的速度和能力较上两次加息明显提升,对人民币汇率的冲击也较前两次大幅削弱。美国时间3月15日美联储议息会议结束当日,美元指数由14日的101.7612跌至100.5385,下挫1.2%。而上两次联储加息后,美元指数走高(详见表1),直至加息后的第二日才消化回落。美联储加息事件对市场的影响程度和时长的减弱,体现了市场消化加息预期的速度和能力已大幅提升,同时也反映了支持美元升值的内在驱动边际弱化。此次加息美元指数短期内见顶回落,年内下次加息的影响周期和幅度或更趋弱化,16年美元大幅走挺盛况难再重现。

数据来源:Wind数据库

从国际宏观经济政策协调来看,美联储加息未必是件坏事,回归符合经济规律的政策周期对重新整肃全球货币政策纪律利好。金融危机的爆发和后金融危机时期的复苏疲软使各国政府和央行纷纷反思宽松货币政策的实际效用。虽然在此次美联储加息期间,日本央行和欧洲央行宣布维持目前利率水平,但自去年以来欧洲央行已将缩减QE规模提上议程,日本央行也在2016年底释放近十年来的首次货币紧缩信号。而财政扩张和基建发力政策思路的复辟为全球货币政策纪律重塑提供了停顿、喘息的时机。

2.我国应对美联储加息的政策和市场反应渐趋成熟

从近期三次美联储加息事件来看,我国央行应对此次美联储加息的能力显著提高。我国央行在此次美联储加息后的8小时内,通过透明公开的利率招标方式,开展逆回购操作800亿元,并对17家金融机构开展MLF操作3000亿元,供给3830亿元,7天、14天和28天期逆回购中标利率分别为2.45%、2.6%和2.75%,分别各自上调10个基点,及时释放市场利率走高预期,堵住市场投机者操控市场的时间差,反映了央行在信息披露和精准应对方面,较上两次加息更加从容不迫。

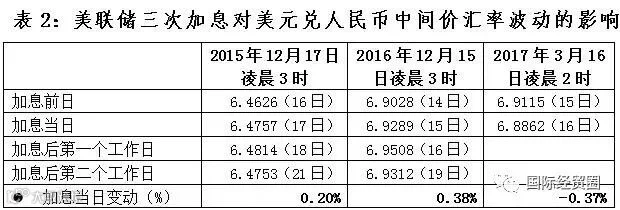

从汇市和股市的反应来看,美加息靴子落地,美元兑人民币中间价汇率走势和美元指数基本趋同,由加息前日的6.9115跌至6.8862,下跌0.37个百分点(详见表2),而市场消化加息预期的周期由三个工作日缩减至单日,市场应对渐趋成熟。

3.支撑我国人民币汇率趋稳的政策基础和经济基本面更加稳固

首先,与2015年底美联储首次加息相比,当前国内经济运行更加稳定。2015年底我国经济处于持续下行期,当时制造业采购经理人指数(PMI)曾经连续7个月位于荣枯线以下;当前经济企稳向好势头增多,我刚才也讲到,PMI连续8个月处于扩张区间,去年四季度和今年一季度GDP增长了6.8%和6.9%。

其次,外汇市场供求状况明显改善。随着境内主体本外币资产负债结构调整逐步到位,近期变动趋向平稳,例如,2015年四季度我国本外币外债余额累计下降1724亿美元,但从2016年二季度开始逐季回升。

再次,金融市场开放程度有所提升。特别是外资流入渠道进一步拓宽、便利化程度逐步提高,2016年以来境内债券市场对外开放、全口径跨境融资宏观审慎管理等改革措施的效果逐步显现。

最后,人民币对美元汇率贬值预期大幅减弱。通常以期权市场风险逆转指标的变化来看人民币汇率预期,风险逆转指标是指看涨美元/看跌人民币期权与看跌美元/看涨人民币期权的波动率之差,差额为正值,表示市场看多美元、看空人民币,且正值越大,这种预期越强。

(资料来源:新华社)

—责编:林子人—

—推送:胡鑫—

长按LOGO

一键关注