关注获取最新资讯及各种国贸资源

全文共2998字,阅读大约需要6分钟

首次代币发行(Initial Coin Offering,下称“ICO”)指发行比特币等数据币,供认购者拿真实货币认购。有经营者辩称这只是发售一种数字化物品,有如销售电子游戏装备。但人们购买数据币,并不是为了想要币的使用价值,而是追求交换价值。若拿钱买币,再去购买商品服务、投资企业,于私是多此一举,于公是规避非法集资监管。假装以货易货,相当可笑。ICO所引发的投机浪潮,终于引致严厉监管,在内地遭到全面禁止。无独有偶,香港证券及期货事务监察委员会(下称“香港证监会”)也就 ICO 发表《有关首次代币发行的声明》(下称“声明”),指出 ICO 项目所发售或销售的数码代币(digital tokens)可能属于香港法例第 571 章《证券及期货条例》(下称“SFO”)中界定的“证券”,受到香港证监会及香港证券法例规管。

一、代币是香港法下的“证券”吗?

常见的 ICO 项目,是指向社会公众公开发行数码加密代币以获得其他数码货币的募集行为。

ICO 募集的是虚拟货币,发行的是数码代币,它们通常被视为“虚拟商品”。 从ICO支持的融资币种来看,比特币和以太坊占比最高,二者合计占比达90%以上。另有少量的ICO支持人民币以及其他虚拟币种,如EOS、莱特币等。企业在具体操作时,通过区块链技术,借助交易平台,面向全球投资者发行企业自己创造的虚拟币(即所谓"代币"),投资者使用比特币或其他虚拟货币,向企业购买代币,从而取得该代币所记载的权利。作为一种全新的融资方式,ICO通常不受各国(地区)股权融资法律的限制,因而也省略了传统公司IPO的各项程序和要求,避开了跨境融资的法律限制,以极低的门槛,使企业(特别是中小企业)能够便捷、快速面向全世界融资。

目前,依据ICO项目标的法律性质的不同,可以大致分为四类:

(1)产品类项目,通常项目标的是可供实际应用的技术产品。以以太坊(Ethereum)为典型代表,企业开发生产某种基于区块链技术的产品,在ICO中发行的代币是投资凭证。一些观点认为该种ICO项目应当界定为产品预售,企业所发行的代币属于产品预售证明。产品预售类的ICO项目在法律上应当适用消费者权益保护法的规定。如果众筹失败产品无法交付,应当依法承担违约或侵权责任,向出资者返还预付款及利息。如预售过程中存在欺诈,还应承担惩罚性赔偿责任。

(2)收益权类项目,以特定资产的未来收益作为发行项目。企业发行的代币并不具有像产品类项目一样的实质性使用功能,而是代表了对"基础资产"(underlying assets)的未来收益权,持有人可以在未来时间内定期或不定期的获得特定收益。因此,更多的是将这种项目视为金融产品投资行为。

(3)基金份额类项目,这类项目较为特殊,实践中也仅以the DAO项目为代表,其法律地位难以明确。

"The DAO"项目的目的,是通过一种建立在计算机代码上的自动控制机制,投资者通过投资获取系统自动分配的"DAO代币"(DAO Token),并确定投资者的份额和投票权。任何"DAO代币"的拥有者均可以随时向"the DAO"提交自己的项目众筹申请,随后由全体份额持有人投票决定是否投资该项目,系统自动根据投票结果向项目申请人转移相应数量的虚拟货币。所以这是一种全新的,基于代码的公募基金投资模式。

但是,"the DAO"不具有法律上的独立人格,无法拥有独立财产,无法独立承担法律责任。"the DAO"的开发人员也不会参与投资项目。加上其他诸多因素,该项目的法律地位仍难以界定。

(4)互联网股权众筹类项目。严格而言该类项目并不属于ICO,实践中也较少见,但确实存在借ICO之名从事互联网股权众筹活动的情况。且股权众筹的监管各国(地区)并不一致,实施过程中有较大的法律风险。

而SFO 对“证券”的定义也颇为广泛,证券包括但不限于任何团体发行的股份、股额、债权证、基金和债券等,也包括在集体投资计划中的权益。前文所指的“集体投资计划”一般包含四项要素:

1. 须涉及就财产而作出的安排;

2. 参与者对所涉财产的管理并无日常控制;

3. 该财产整体上是由营办有关安排的人或代该人管理的,而参与者的供款和用以付款给他们的利润或收益是汇集的;

4. 有关安排的目的或作用是使参与者能够分享或收取从上述财产取得或管理而产生的利润、收益或其他回报。

可见,视具体情况而言,数码代币作为一种“虚拟商品”,其本身并不一定是香港法下的“证券”。

二、 何种情况下,代币可能被视为“证券”?

在声明中,香港证监会提及,如 ICO 项目包含以下情况,则有关数码代币可能会属于“证券”:

数码代币如代表一家公司的股权或所有权权益,便有可能被视为“股份”。举例来说,代币持有人可获赋予股东权利,例如有权收取股息和有权在公司清盘时参与剩余资产的分配。

数码代币的用途是订立或确认由发行人借取的债务或债项,便有可能被视为“债权证”。 举例来说,发行人可于指定日期或赎回时向代币持有人偿还投资本金和向他们支付利息。

发售代币所得的收益是由ICO计划营办者作集体管理并投资于不同项目,借此让代币持有人可参与分享有关项目所提供的回报,数码代币便有可能被视为“集体投资计划”的权益。

三、 总体趋严的ICO监管

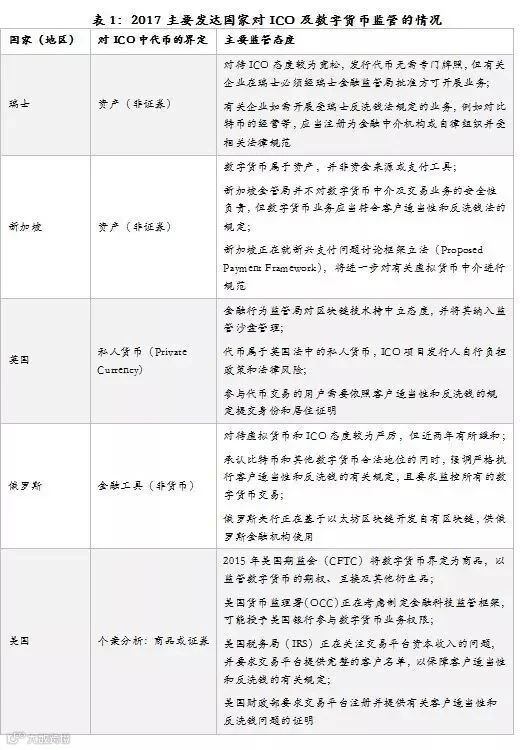

目前,全球的ICO融资多数处于"无准入门槛、无行业标准、无监管机构"的状态。对这一创新型融资模式,多数国家(地区)的监管机构在初期保持了一定程度的观望态度。

但是,随着ICO项目规模和风险的快速累积,许多监管机构出现态度转变,逐渐从观望走向规制。2017年7月25日,SEC(美国证券交易委员会Securities and Exchange Commission)发布针对"the DAO"的调查报告就指出,无论使用何种名称,判断一个特定的交易是否涉及证券发行和销售,取决于事实和情形,包括交易的经济实质。

汉坤香港联营律师行在《ICO或受香港证监会规管》一文中提到,如 ICO 所涉及的数码代币符合“证券”的定义,就该类数码代币提供交易服务或提供意见,或者管理或推广投资数码代币的基金,均可能构成“受规管活动”。从事“受规管活动”的人士或机构,不论是否位处香港,只要其业务活动是以香港公众为对象,便须获香港证监会发牌或向香港证监会注册。

央行等部门就此问题上的观点也值得关注。中国人民银行、中央网信办、工业和信息化部、工商总局、银监会、证监会和保监会七部门于9月4日联合发布《关于防范代币发行融资风险的公告》(以下简称《公告》)。《公告》指出,近期国内通过发行代币形式包括首次代币发行(ICO)进行融资的活动大量涌现,投机炒作盛行,涉嫌从事非法金融活动,严重扰乱了经济金融秩序。本公告发布之日起,各类代币发行融资活动应当立即停止。《公告》称,代币或虚拟货币不由货币当局发行,故不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用。任何组织和个人不得非法从事代币发行融资活动,各金融机构和非银行支付机构不得开展与代币发行融资交易相关的业务,加强代币融资交易平台的管理,社会公众应当高度警惕代币发行融资与交易的风险隐患,同时充分发挥行业组织的自律作用,共同维护正常金融秩序。

总体而言,虽然虚拟货币早已出现在人们的视野当中,ICO项目却尚处在发展初期,因为其去中心化的特点,防控和法律监管尚处于真空期。同时,由于参与ICO项目的企业不负有信息披露等义务,对投资者的保护也显得格外重要。从推动金融创新,科技发展以及安全的角度,对新兴业态应当保持一定的开放态度,但对于明显规避金融监管的ICO项目(如资产证券化、互联网股权众筹行为等),监管机构应当采取积极措施加强监管,维护金融市场秩序和稳定。

来源:

“首次代币发行玩到了拐点”新华网

专家解读首次代币发行(ICO)的法律属性及风险 电子银行网

汉坤律师事务所公众号

—责编:朱新玥 —

—推送:张宇晗 —

长按LOGO

一键关注