关注获取最新资讯及各种国贸资源

全文共 3285 字,阅读大约需要 10 分钟

狂飙的余额宝减速了!

余额宝在2013年5月横空出世,之后立刻成为点燃中国互联网金融爆发的导火索。凭借其方便、快捷和高收益的特点,余额宝如入无人之境,快速野蛮生长,短短两年就达6千亿元的规模,成为中国货币市场基金的领头羊。2017年第二季度后,余额宝超越摩根大通美国政府货币市场基金,成为全球最大的货币市场基金。显然,余额宝已经成为金融市场中的庞然大物:其体量占中国380只货币市场基金总额5.1万亿的三分之一;按第2季度末银行的活期储蓄额度排名,余额宝排在工行、农行、建行和中行后面,远远超过招商银行和交通银行。很多人预计,按照今年余额宝迅猛发展趋势,第3季度超过中行是大概率事件。然而疯狂的余额宝减速了,10月25日晚,天弘余额宝货币市场基金(下称余额宝)披露了第三季度报告,截至三季度末余额宝规模为1.56万亿,较8月14日第二次额度调整措施实施时的增长规模小幅减少75亿元,整体规模呈现稳中有降的态势。

从季度环比来看,余额宝规模增速已显著趋缓,三季度余额宝规模增速为8.9%,相较于二季度规模增速25%、一季度余额宝规模增速41%,季度增速大幅放缓。

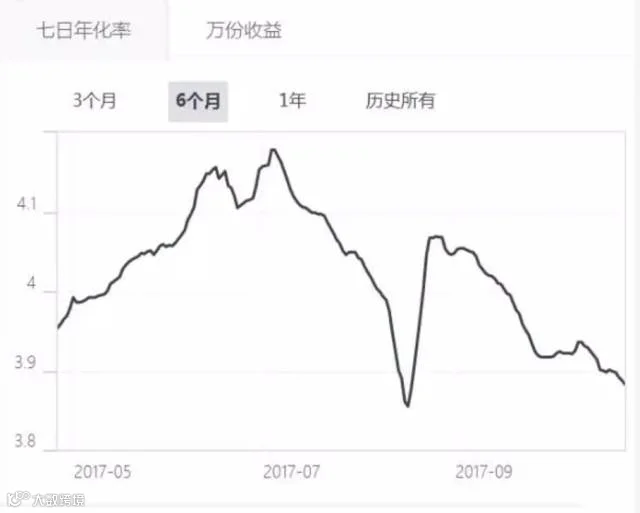

而在规模增速大幅下降的同时,收益率的下降更令人关注。Wind数据显示,2017年第三季度,天弘余额宝的七日年化收益率均值为4.03%,在全市场近千只货币基金中排名第403位。在天弘基金公布的七日年化收益率六个月走势图中,收益率下降这一趋势十分明显。

为什么高速扩张的余额宝会骤然减速?

实际上,收益率下降、规模增速放缓,余额宝的表现只是整个货币基金市场降温的缩影。根据基金业协会公布的数据,进入8月后,货币基金规模增速骤降至7.52%,要知道,在7月之前,货基市场保持着总体加速状态,在7月规模增速甚至达到了14.72%,8月的增速是几近腰斩。除了市场资金面原因外,货币基金规模增速的放缓与3月份公开征求意见、10月份正式施行的《公开募集开放式证券投资基金流动性风险管理规定》有着密切的联系。

首先,该规定第二十九条要求,基金管理人应当对所管理的采用摊余成本法进行核算的货币市场基金实施规模控制。同一基金管理人所管理采用摊余成本法进行核算的货币市场基金的月末资产净值合计不得超过该基金管理人风险准备金月末余额的200倍。这也就是说,余额宝以今年年中1.43万亿的资产规模计算,需要提取至少71.5亿元的风险准备金。

针对这一规定,天弘基金采取了“限定额度”的措施,余额宝在今年5月27日和8月14日两次下调个人用户最高限额,从100万元降至25万元,再降至目前的10万元。

同时,为了避免基金过于集中在余额宝上,蚂蚁金服(天弘基金的母公司)还在余额宝的入口做了相应的调整。从2017年6月起,支付宝用户在余额宝界面会看到蚂蚁金服推出的“优化理财”。优化理财提供收益率更高的招商、博时和建信等基金公司的货币市场基金产品,用来分流余额宝的资金。业内人士表示,2017年6月到9月期间,分流到“优化理财”资金合计达到了1000亿元左右。所以余额宝的规模增速放缓,我们可以得出是受到了额度限制和主要渠道的资金分流的双重影响。

其次,为了保证货币基金的流动性,新规要求货币基金需对份额持有人集中度实施监控管理,并根据份额持有人集中度情况对货币市场基金的投资组合实施调整,新规对投资品种和投资限额也作了具体要求,这就提高货币基金做高收益的难度。

余额宝为响应新规,对资产配置做出了趋向于提高流动性和减少风险的调整,而相应的这也就减少了投资的收益,造成了收益率的走低。具体调整表现在一下五个方面:

大幅增加银行存款和结算备付金。该项占比从82.95%大幅提升到87.11%。银行存款和备付金的流动性接近于现金,因此大幅增持有助于提高整体流动性。

增加政策性金融债券和国家债券。两项分别增加了140亿和6亿。政策性金融债券和国家债券因为有国家信用背书,因此信用评级相对较高,流动性强,相应的收益率也较低。

大幅减少买入返售金融资产。在本季度减持近517亿该类资产

减少同业存单、企业短期融资和中期票据。这三项较前期分别减少了39亿,23亿和4亿。

缩短投资组合平均剩余期限。因为对于金融资产来说,剩余期限长,流动性就弱。缩短剩余期限目的也是为了增加基金的整体流动性。

金融产品小贴士:

返售金融资产:是一种企业用未来资产或权益的收入进行融资的手段,也就是把企业目前拥有的资产或权益卖给金融机构以盘活成现金,约定几年后有钱了再把该项资产或权益买回来。这一投资方式最大的风险在于出售资产的公司未来是否有能力按照合约价格买回,即对手的信用风险。

同业存单:存款类金融机构在全国银行间市场上发行的定期存款凭证,是一种货币市场工具,实际上就是金融机构之间短期借钱的一种凭证。

余额宝减速对于普通用户来说意味着什么?

原本可以把大额资金放在余额宝享受较高的投资回报,现在只能有10万元的额度,且收益率越来越不具吸引力,似乎对于用户群体不是什么好消息。但其实,余额宝使用用户必须纠正一个错觉:余额宝等于存款。作为货币市场基金,其风险和流动性上与存款有本质上的区别。存款有银行信用背书,在正常情况下,是不会亏损的。极端特殊情况比如金融风暴时期,由于储蓄用户的挤兑,有可能造成银行存款取不出来。这时候国家一般会出面营救银行,避免金融系统的动荡。然而,货币市场基金是属于投资。任何投资都是有风险,都有可能亏损,货币市场基金也不例外。

美国版“余额宝”大名鼎鼎的第三方支付先驱Paypal的死亡就是一个很好的例子。Paypal创立于1999年,是第一支货币市场基金,到2007年规模达到10亿美元。同期的美国货币市场基金也蓬勃发展到3.75万亿美元规模。然而在2008金融危机时,由于流动性的缺失,货币市场基金整体跌破本金。眼看亏损越来越大,为了重振整个货币市场基金行业,美国财政部和美联储最后不得不出手保住部分货币市场基金。从那以后的7年内,美国货币市场基金一蹶不振。 Paypal的货币市场基金也在金融风暴之后,宣布关闭。

风险总是在意料之外的地方发生。而当金融风险来临的时候,余额宝并不能保证其回报,甚至本金也有可能受到影响。然而,中国的投资人缺乏对其风险的认识。阿里巴巴发布的余额宝使用用户数据显示,50岁以上的余额宝用户今年增加了近四成,这些受到投资刚性兑付旧习影响的投资者,大多忽视了余额宝为代表的货币市场基金的潜在种种风险。更何况余额宝一路狂奔,如今越来越像一个大到不能倒的金融产品,本身也已成为系统性风险潜在的来源。

所以监管政策的出台和余额宝的响应政策的自我调整,其最终目的也是为了保护投资人的根本利益。这么看来,余额宝受限对用户来说或许也并不是一件坏事。

余额宝减速对投资渠道有何影响?

有基金公司人士认为,在货币基金发展受限情况下,短期理财型债券基金(一个月期)可能成为新的替代品。过去,低风险和流动性优势,使得货币基金吸引了散户及机构投资者追捧。新规实施之后,货币基金的收益优势或已很难保持。中金固收研报也表示,如果货基收益率下行、吸引力下降,银行理财产品等替代性品种将成为受益者。据Wind资讯统计显示,最近银行理财2周、6个月、1年期品种预期年收益率均攀至近两年高位。其中,6个月期预期年收益率报4.75%,创2015年10月中旬以来新高。

新发行基金情况显示,在货币基金降温的同时,权益类基金有走热的趋势。9月19日,东方红睿丰卖出百亿规模。10月25日,中欧恒利三年定期开放混合型基金提前结束募集,据估计,其销售额超过60亿元。10月27日,华安基金公告称,华安幸福生活募集资金规模高达38.44亿元,成为今年以来首募规模第二大的偏股型基金。

但对于普通投资者来讲,像余额宝之类的货币基金,还是家庭短期理财首选。更何况减速虽然代表着收益少了,但风险也确确实实在降低。这是一类活钱,投资者最看重的还是存取方便,不太会考虑收益多少。大多数普通投资者,也就是把一两个月的家庭流水放进余额宝,随时准备缴费,如果费用没有自动收取,那么就在基金里获得收益,还是方便又划算的。海通证券首席经济学家姜超也表示,随着货币基金的风险将进一步降低,加之具有免税优势和互联网平台支撑,对风险偏好较低的投资者来说,仍有不错的配置价值。

文章来源:国际金融报,中国财经观察报,中证网,网易财经,新浪财经,腾讯财经,凤凰财经

—责编:方雨琦—

—推送:高博韬—

长按LOGO

一键关注