关注获取最新资讯及各种国贸资源

全文共2873字,阅读大约需要10分钟

在很多人的眼中,2017年10月15日仅仅是个能够舒缓疲惫身躯、与好朋友吃吃饭喝喝茶的星期天,但对于整个互联网金融行业,特别是以支付宝、财付通为首的国内第三方支付机构来说则并非如此,因为根据央行方面的要求,各银行以及支付机构应于10月15日前完成接入网联平台和业务迁移等相关准备工作,据了解目前已经有超过20家银行和第三方支付机构完成了接入工作,网联的雏形呼之欲出。这意味着从今天开始,“第三方支付机构”天马行空、我行我素的时代开始终结(2018年6月30日是最后期限)。他们将被一个巨大的网“罩住”,从此开始被央行“穿透式监管”、必须学会做“好孩子”的时代。

换句通俗点的话说,支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”。这理论上为洗钱、行贿、偷漏税行为提供了便利。

Q1

这个网是什么?

这个网,就是“网联”,它的工商注册名是——“网联结算有限公司”。简单的说,它就是“非银行支付机构网络支付清算平台”的简称,称其为“网络版的银联”也是可以的。它的主要职能在于为支付宝、财付通、快钱、网易宝等第三方支付机构搭建的一个共同拥有的转接清算平台。这个概念首次正式提出还要追溯到今年的8月4日,央行支付结算司印发《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》。要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作。

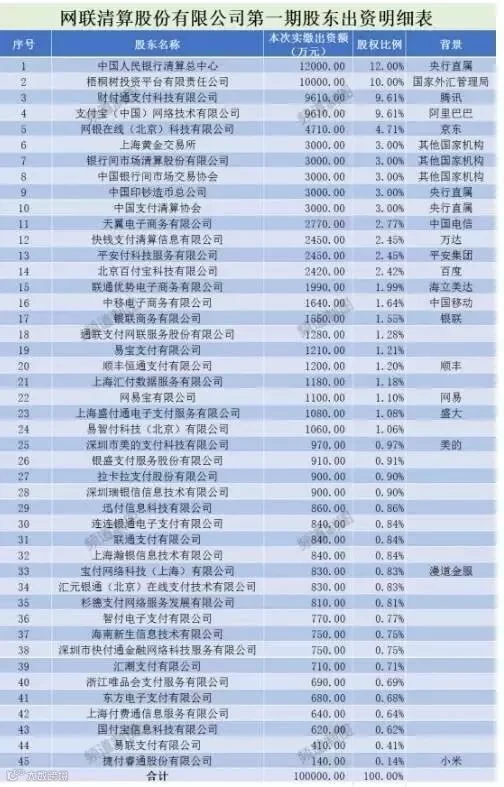

下图是即将成立的网联公司的股东名单:

可以看出,第一大股东就是央行;第二大股东(梧桐树)是外管局的投资平台,常常在股市里翻雨覆雨的国家队成员,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。对于第三方支付机构来说,在“收编”的同时苦乐不均。财付通获得了跟支付宝平起平坐的地位,分别持股9.61%,而且友军京东也跻身第五大股东。

Q2

为什么要建这个网?

首先是央行对第三方支付的资金监管问题

如果支付宝们不纳入央行监管,国家无法及时并准确的掌握资金流动,难免就会有一些骗子起了歹心,向老百姓设局下套骗钱。此前,由于第三方支付机构直接跟各银行对接,客户交易央行基本无法监管。这种模式绕开了央行的清算系统,使银行、央行无法掌握准确的资金流向。时间长了,难免让人担心:会不会发生洗钱、套现获利、盗取资金这样的事?资本充足率够不够?会不会发生挤兑危机?这个央行原本却无从掌握。而现在,所有网络支付都被纳入网联,我们的每一笔转账都在国家眼皮子底下。哪个支付公司纵容的骗局、钱都去了哪里,一目了然,问责到根源。

这很好理解:比如你使用支付宝,从自己的建行账户向朋友的农行账户转账。如果是传统的银行卡汇款,这笔钱从建行出来,进入银联的清算系统,然后到达农行。但在第三方支付出现之后,不是这样完成的。你通过支付宝从建行转出的钱,进入了支付宝建行账户;然后,支付宝从自己的农行账户,给你的朋友打了一笔相同金额的钱。这样,除了支付宝,没有一个中介机构、监管机构可以看到这笔交易。这是最令央行不安的,因为央行无法监管。

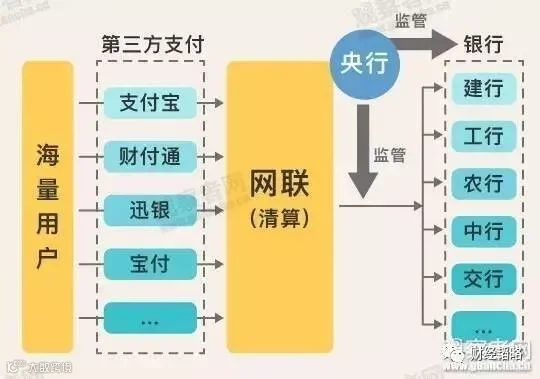

所以,网联平台是央行强加给第三方支付的一个中介机构。有人说,网络时代是“去中介化”的,但由于“去中介”的同时完成了“去监管”,所以政府不会答应。网联就是这样诞生的。下图,就是网络、银行、央行、第三方支付的关系图:

其次是金融数据的掌握和分享

支付宝们掌握得大量金融数据,如果央行无法掌握和分享,可能出现“数据寡头”垄断局面。互联网时代,最重要的资源,不再是石油、天然气,而是数据。而任何一个国家最重要的数据,是金融数据。这是各国政府都要求第一手掌握的。而按照以前的模式,央行掌握不到支付宝们的交易数据。现在,央行设立了一个“网联”,等于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行这来了。

今年7月14日到15日召开了全国金融工作会议,提出了对互联网金融“加强监管”。会议闭幕当天,银行金融研究所所长孙国峰在一个公开论坛上出语惊人——要警惕数据寡头!他说:可以看到金融巨头产品线的汇集,也有大量的数据,客观上可能会产生数据寡头的现象,可能会带来数据垄断。数据垄断比技术垄断更难突破,容易产生所谓的数字鸿沟问题,形成信息孤岛。金融数据依赖于大数据,信息孤岛的形成不利于行业良好的发展行业、生态。由此可见,央行对于金融、消费大数据的重视。从目前支付发展趋势看,银联代表的银行卡支付日渐衰微,第三方移动支付才代表着未来。如果没有网联,未来的金融、消费大数据必将被支付宝、财付通等机构垄断,形成数据寡头。所以,争夺这些数据的控制权,也是央行推出网联的重要原因。

其实,归根结底,还是因为金融一个国家经济的心脏,没有一个国家会听任自己的金融放任自流,因为金融领域的外溢性太强了。网联的成立,不仅是国家重拳净化金融环境,更代表着由国家主导的中国新信用体系打响了第一枪!

Q3

各方影响如何?

(1)用户:网联的设立,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。并且,资金的线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对用户的创新,提供更优质便捷的服务。同时在央行的监管之下,用户在维护自身合法权益方面也有了更多的保障。

(2)支付公司:后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。借助清理整顿互金的时机,某些业务不规范的害群之马可能会被加速清理,行业气象为之一新。网联的建立会直接切断第三方支付机构直连银行的清算模式,解决困扰已久的备付金集中管理难题,理论上将不再享有对沉淀资金的支配和收益。并且在这些大型第三方支付平台被严格管控之后,它们的每一笔转账交易都会在央行的监督之下。

(3)央行:如前所述,网联平台的建立不仅加强了资金结算间的监管,加强央行准确掌握资金流向的能力;同时有效解决“数据垄断”的难题,得到金融数据的控制权,以便履行其各项金融工作。

结语:一个时代的终结,也是一个时代的开始

“一个时代的终结,也是一个时代的开始”,一位江苏第三方支付机构高层如此评价网联上线。

迅猛发展的中国第三方支付市场,目前用户量和交易规模均为世界第一。随着互联网、物联网、人工智能的快速兴起,中国银行业的大变革,早已开始了。互联网的出现、BAT 的崛起、第三方支付的复兴,给了传统银行以颠覆性的一击,也赋予了传统银行以改革的动力。

在科技改革和开放竞争面前,没有一切行业能够永垂不朽,没有一种商业模式能够一劳永逸,曾经躺着赚钱的日子一去不复返了!

资料来源:新浪财经、财经韬略、南方都市报、凤凰财经、财经连环话、网易新闻、中国金融观察网

—责编:徐航 —

—推送: 高博韬—

长按LOGO

一键关注