关注获取最新资讯及各种国贸资源

全文共2327字,阅读大约需要5分钟

1.1引言

随着中国经济的发展,中国对外直接投资取得了引人注目的增长:2010年中国对外直接投资(OFDI)分别以占全球当年的流量和存量的5.2%和1.6%分列全球第5位和第17位。中国在对外直接投资日益增长,对于OFDI可能引起的问题不容忽视。

一个比较常见的问题是国际直接投资对母国出口的潜在替代性。这也是本文研究的核心问题。目前来看,已经有相关研究人员从宏观角度对这个问题进行了研究,却少有微观角度的研究。考虑到企业是对外直接投资的微观主体,故本文利用相关数据在企业层面进行了研究。

传统理论认为,水平型直接投资会替代出口,反之垂直型投资则会促进出口。但是考虑到我国国情的特殊,这些理论不见得能够简单地应用到我们国内,而应该结合实际情况进行分析。商务部相关统计指出,我国企业的对外直接投资主要分为商贸服务类投资、当地生产和销售类投资、技术研发和资源开发类投资。其中商贸类投资既不能归类于水平型投资,也不能归类于垂直型投资。其他三类也极具我国经济转型时期的特色。故本文从实际出发,结合具体情况进行研究,这也是本文的理论价值和政策意义所在。

1.2中国企业对外直接投资影响出口的机理分析

商贸服务类投资主要是为了提供服务,比如,进出口服务、接受订单和仓储服务等。由于这类投资并不直接在东道国直接生产产品,这大大降低了企业的成本和企业对外直接投资门槛从而起到促进企业出口的作用。

当地生产类投资情况则稍微复杂一些。一方面,企业投资生产的最终产品可能会挤出东道国对进口(母国的出口)的需求从而减少企业的出口;另一方面,企业生产最终产品需要母公司的配件原材料等,这会刺激企业的中间产品的出口。所以,最终的出口效应是不确定的。此外,还可能存在企业为了规避贸易保护主义而选择在“第三方”国家生产并出口到目的国的现象,这也无疑会减少我国的直接出口。

技术研发类投资则可以通过吸收国外的先进技术提高企业生产率从而提高产品的竞争力,最终促进企业出口。

资源开发型投资为了利用东道国的自然资源,这会增加对母公司的机器设备、技术的进口,从而达到促进企业出口的效果。

1.3检验模型和数据描述

1.3.1检验模型

本文主要采用了双重差分模型(Difference-In-Difference Model),来检验企业的对外直接投资对企业出口的影响。设定模型如下:

其中,exit表示企业i在时期t的出口,ζit是模型误差项。du和dt是两个虚拟变量,企业对外直接投资,则du = 1,反之为0。企业出口前的时期,dt = 0,出口后的时期则为1。不难看出,δ衡量了企业对外直接投资对企业出口的影响。在该模型当中,实验组为进行了对外直接投资的企业,对照组则为没有进行对外直接投资的企业。而实际上,对照组是无法测量的(即假设该企业没有对外直接投资的出口数据无法直接获得)。本文采用了一定的匹配的方法来找到与实验组企业特征最为相似但是没有进行对外直接投资的企业。

另外,模型加入了企业生产率、企业人均资本等变量作为控制变量和一些固定效应变量来保证模型检验的稳健性。

1.3.2变量设定和数据来源

本文实验组1498家企业数据来自商务部的统计,而对照组117482家从未对外直接投资的企业数据则来自于中国工业企业统计数据库(2005-2007年)。在对照组企业数据中,作者剔除了,遗漏重要财务指标或雇员人数小于10的样本。也删除了部分出现流动资产超过固定资产等特殊现象的企业样本。

1.4实证检验和结果分析

1.4.1匹配对照组及匹配结果

本文采用了马氏距离匹配法来尽可能地去找到能代替那些假设没有进行对外直接投资的企业(实际上进行了对外直接投资)的现有的确实没有对外直接投资的企业。通过匹配一些起决定性作用的变量,比如生产率、资本密度、企业规模等,来找到匹配企业。马氏距离计算式如下:

Ui和Uj代表实验组和对照组的匹配变量的向量,C为匹配变量的协方差矩阵。Dij的值最小者j即为最优匹配对象。另外,考虑到本文是要研究对外直接投资的出口效应,故匹配的样本均为企业开始投资前一期的。

通过马氏距离匹配法,作者既找到了最接近的匹配对象,又排除了企业的“自选择效应(即选择对外直接投资的本来就是那些生产率高、人均资本更高、企业规模更大的企业)”。最后,匹配结果显示总共找到了3357家相似度较高且从未对外直接投资过的企业。

1.4.2实证检验

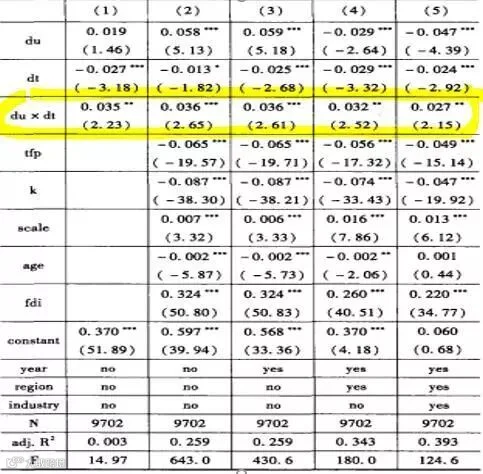

检验结果如上所示。其中第(1)列展示的是初始模型的检验结果。第(2)列到第(5)列依次加入企业特征控制变量,固定效应变量。du × dt的系数,无论是否加入控制变量、固定效应变量,均是显著为正。不难得出,企业对外直接投资后确实促进了企业的出口。

另外,作者还分别进行了特定东道国检验、特定投资动机检验、滞后检验、广度边际检验等。得出如下结论:第一,投资高收入国家显著促进了企业出口;第二,企业在除港澳地区和避税港外的国家的投资显著促进了进口,港澳地区和避税港则不明确;第三,商贸类服务直接投资显著促进了企业出口,当地生产、技术研发和资源开发类投资对出口有促进作用,但是不明显;第四,企业对外直接投资后,出口先上升后下降,呈现倒“U”形,即对外直接投的出口效应是正的,但是只在一定的时间范围内起作用;第五,企业对外直接投资既提升了企业出口量又提高了从未出口的企业选择出口的概率。

1.5全文总结

总体来说,我国企业的对外直接投资促进了企业出口,企业的商贸类投资和对高收入国家的对外直接投资对出口的促进均是显著的。这些都值得出口企业选择投资战略时予以借鉴。另外一个重要结论是,企业对于中低收入等发展中国家的对外直接投资并不一定会替代出口,甚至具有一定的促进作用但是不显著。因此,鼓励我国具有竞争性的企业走出国门对发展中国家进行投资的战略是可行的。

论文题目:《中国企业对外直接投资的出口效应》

作者:蒋冠宏(厦门大学经济学院国际经济与贸易系);

蒋殿春(南开大学经济学院国际经济研究所)

论文来源:《经济研究》 2014年第5期 160~173页

—责编:程良彪 —

—推送:胡鑫 —

长按LOGO

一键关注