关注获取最新资讯及各种国贸资源

全文共2528字,阅读大约需要5分钟

外国直接投资对中国外汇储备的影响

——基于协整方法的时间序列分析

文章基本信息

(1)作者:熊琼 张志超 付含

(2)所属期刊:世界经济The Journal of World Economy 2009年12期

(3)来源:知网

摘要

外商直接投资会通过外汇结算、国际贸易、经济增长、汇率机制等多方面影响外汇储备的存量。本文基于协整方法,以1994~2007年数据为基础,运用格兰杰因果检验和VEC模型研究外商直接投资对中国外汇储备影响的传导机制以及变量之间的动态关系。研究表明,外商直接投资的流入对中国外汇储备具有正向冲击作用且长期效应明显。

关键词:外商直接投资 外汇储备 协整分析技术

导论

在本篇论文发布前,现有的文献仅是基于 FDI与外汇储备的相关性研究,并没有从理论上解释 FDI对外汇储备的影响机制,因而缺乏适当的分析基础。

作者试图从理论上分析 FDI促进外汇储备增长的传导路径, 然后运用协整分析对 FDI的大量流入与外汇储备的高速增长进行分析,探讨多变量之间的动态关系。

FDI促进外汇储备增长的传导路径

在本篇论文中,作者系统描述了FDI的大幅流入对东道国外汇储备增长的传导作用的几个路径:

(1)FDI直接影响流入东道国中央银行的外汇收购额。中国目前的外汇管理制度使得流入的 FDI必须先转换为人民币方能在国内投资。这就需要国家购买外汇,由此收购的外汇直接增加了中国外汇储备量。而考虑到多期影响,FDI形式的外资又会以利润回流和资金撤回的形式形成外汇流出。近年来,中国良好的经济发展环境使得很多外商将利润进行再投资 ,从而减少了这种流出的总数额。

(2)FDI通过国际贸易途径促进外汇储备增长。FDI大量流入是近年来中国贸易顺差形成的重要原因。在中国的外商投资企业多为出口导向型企业, FDI的流入会带来出口的增加。特别是很多外资企业利用中国的廉价劳动力资源,进行最后的产品组装 。由多个国家参与生产的各个部件在中国组装成产品后 ,以 “中国制造 ”的名义出口到世界市场 ,其最终出口值却全部体现在中国的贸易顺差中。同时 , 外资企业会增加对资本输入国技术 、原材料、设备等的进口 , 从而影响国际收支的经常账户,间接影响中国外汇储备数量 。

(3)FDI通过促进经济发展而影响外汇储备 。 FDI是促进经济增长的主要动力之一, 特别是在一些发展中国家和地区。新古典主义理论认为,在自由竞争条件下,与国内资本一样,外资也为发展中国家提供了国民经济高速发展的可能性。这一理论确信 ,外国直接投资能够帮助第三世界国家的经济发展,认为发展中国家可以从跨国公司所产生的外部效应中获得利益。因此,外国直接投资是促进发展中国家经济发展的重要因素。

(4)FDI通过汇率机制而影响外汇储备。贸易综合模型认为如果一国处于贸易一体化市场 ,且 FDI主要流入贸易品生产部门,该国汇率的波动就会受到FDI流入的影响(KosteletouandLiargovas, 2000)。

作者认为以上四种路径是 FDI影响一国外汇储备量的主要作用方式。大量的文献分析都证实了FDI会影响外汇收购、国际贸易 、经济发展以及汇率四种因素, 而这四种因素又对外汇储备具有显著影响。因此,探究 FDI对外汇储备的中间作用机制以及最终影响结果具有一定的意义。

数据选取说明

作者采用 1994 ~ 2007年的季度时间序列数据进行分析 ,总共有 56个数据观察点 。其中 , 2002年以前的实际利用外资额(FDI)季度数据来源于刘莉亚 (2004)。其他数据来源于中国资讯行数据库(http:/ /www.bjinfobank.com)公布的历年各季度产品出口额 (EX)、产品进口额(IM)、国内生产总值(GDP)以及外汇储备额 (FER)。实际汇率(RER)来源于国际货币基金组织的 IFS金融数据库 。本文将 GDP数据按照当年官方汇率的平均值换算得到以美元表示的 GDP。为了消除异方差性以及时间趋势 ,对 FDI、FER、EX、IM、GDP与 RER的原始数据 ,我们采用自然对数对其进行重构, 得到对数形式的LFDI、LFER、LEX、LIM、LGDP与 LRER六组序列 。

模型构建

在考虑运用何种模型时,作者观察到FDI与 FER数据均具有明显的时间趋势,是非平稳变量。为了进一步探讨两者之间的相互影响,本文将引入协整理论进行分析 。协整关系表达的是两个或多个线性增长变量之间的长期稳定关系。它反映序列之间的一种长期动态均衡, 其组合的结果就是这些序列与均衡之间的均衡误差 。根据格兰杰表述定理 ,如果变量之间是协整的 ,则这些变量可以用误差修正模型 (ECM)来表述其短期非均衡关系。该模型结合了变量之间的长期均衡和短期动态关系。而向量误差修正模型 (VECM)是一个有约束的 VAR模型,它使得短期波动形式的的变量对均衡的偏离能够收敛于其长期协整关系。

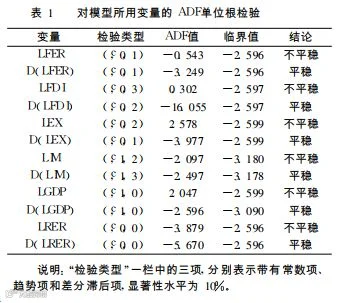

ADF单位根检验

因此, 这六组数据都是自身不平稳, 但在一阶差分后平稳。为验证两者之间是否具有长期的均衡关系 ,需要运用协整技术来进行分析 。

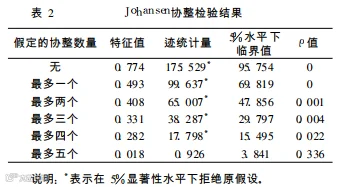

Johansen协整检验

所以,在 5%的显著性水平下, 外汇储备、外商直接投资 、出口总额 、进口总额 、国内生产总值以及实际汇率水平之间具有五个协整关系, 存在长期均衡关系 。

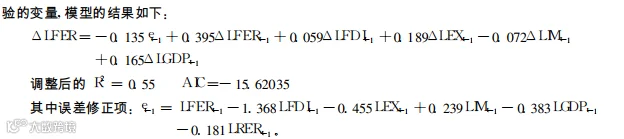

向量误差修正模型

误差修正项的系数为负,符合反向修正原则, 这表明短期的非均衡状态逐渐向长期均衡状态修正的过程。无论从长期角度还是短期角度看 , FDI和出口对外汇储备均有一定影响。从短期来看, 两者的影响力分别为 1.368、0.455,而两者的长期弹性分别为 0.059、0.189,可见, FDI对外汇储备的影响力短期上超过出口总额的影响力,长期看出口的影响更为深远。

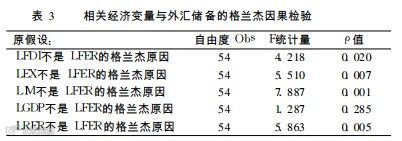

4.格兰杰因果检验

从所得到的结果分析得出,在 10%的显著性水平下 , 外国直接投资、出口总额 、进口总额和实际汇率都是外汇储备的格兰杰原因。

结果与结论

本文基于协整分析和格兰杰因果检验 ,考察了 FDI对中国外汇储备增长的影响 。结果表明:

(1)FDI可以从增加外汇 、影响国际贸易、促进经济发展、通过汇率机制等多渠道影响一国外汇储备.其中, 出口和经济增长对外汇储备具有正向作用。

(2)就中国情形而言,我们发现 FDI、出口、进口、国民生产总值、汇率和外汇储备均为不平稳的过程, 但它们之间存在长期协整关系 。可以认为, FDI、出口、进口、国民生产总值和汇率是中国外汇储备增长的长期决定因素 。

(3)在短期内 ,影响中国外汇储备变动的最主要因素是 FDI和出口。LFER关于 LFDI的短期弹性为1.368,长期弹性为 0.059。出口对外汇储备的影响也表现出相同的影响趋势 。

(4)无论是在长期内还是短期内 , FDI都对中国外汇储备变动形成正向影响。特别在短期上 , FDI对外汇储备的影响要超过出口的影响力。

(5)从长期来看 ,外商直接投资、进出口 、实际汇率等都对外汇储备有格兰杰因果关系。但国内生产总值的变化不是外汇储备变化的格兰杰原因,影响不显著。

—责编:廖廓 —

—推送:张宇晗 —

长按LOGO

一键关注