关注获取最新资讯及各种国贸资源

全文共1784 字,阅读大约需要4分钟

概念

智能投顾通常指Robo-Advisor,即根据个人投资者提供的风险承受水平、收益目标以及风格偏好等要求,运用一系列智能算法及投资组合优化等理论模型,为用户提供最终的投资参考,并对市场的动态对资产配置再平衡提供建议。

产生背景

金融市场不断深入发展,金融产品层次与交易策略、交易工具的日趋复杂,普通投资者学习成本越来越高,难以跟上市场发展步伐。导致专业投资顾问服务的需求日渐凸显,受限于传统投顾服务的限制(百万资金起步、服务流程繁琐、服务费高昂、不能随时随地咨询、投顾水平良莠不齐等),无法最大程度满足普通投资者的投顾需求。基于数据和算法的智能投顾应运而生。

智能投顾国内发展情况

中国的智投平台行业于2015年起步,目前国内智能投顾发展环境整体向好。

1. 国内资产投资业务稳步上扬。中国证券投资基金业协会数据显示,目前基金证券期货等投资机构资产管理业务规模达52.5万亿元,较2016年第二季度增长13.6%。其中证券公司资产管理规模接近20万亿元,基金管理机构及其子公司资产管理规模约35万亿元。

2. 银行理财服务整体发展良好,呈上行发展姿态。中国理财网数据显示,银行理财资金账面额达26.28万亿元,累计兑付客户收益达9772.7亿元。

3. 大众理财规模扩大。第三方数据机构艾媒咨询数据显示,2016年,中国互联网理财用户达3.11亿人。预计到2017年底,中国互联网理财用户将达3.84亿,增长率为23.5%。

运营模式

智能投顾运营主要包含以下六个步骤。

运行基础

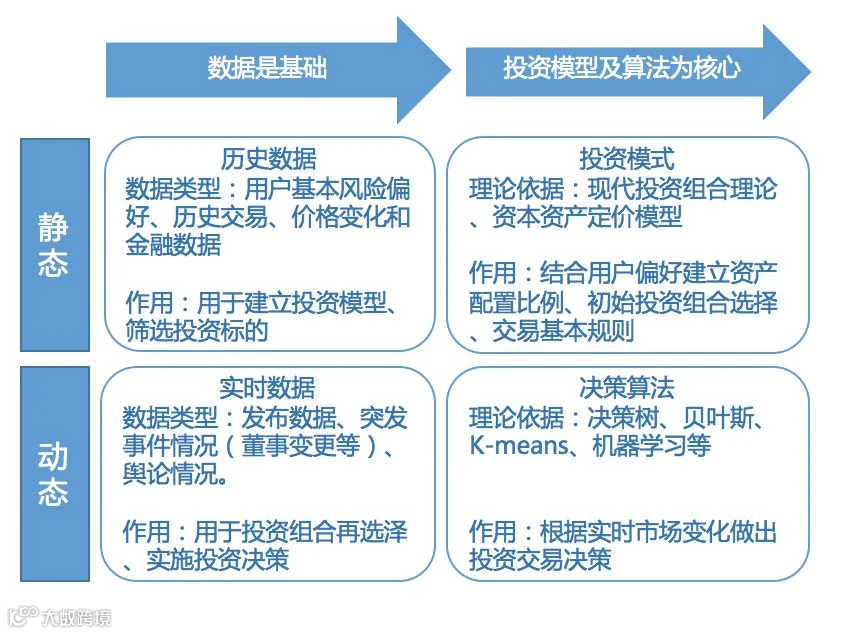

智能投顾作为对资产配置再平衡的“建议者”,本质上是一种推荐系统。其运行的核心即数据采集、模型建立与算法优化。在生成推荐结果的过程中,主要从静态和动态两方面进行优化。如下图所示,静态数据主要指用户基本风险偏好档案、历史交易记录等已经积累存档的数据;而动态数据则是发布数据、突发事件情况等客户进行投资决策当下的环境刻画。模型与算法方面,静态模型即以金融知识等为基础的资本资产定价模型等;动态算法即结合已有数据对投资决策进行优化的计算机算法。

投顾分类

总体而言,投顾可被分为三类,第一为纯人工的传统投顾,第二为结合智能投顾但以人工服务为主的半智能投顾,和基本基于数据、算法和模型给出建议的全智能投顾。由于市场不确定因素较大,智能投顾技术有待进一步完善,当前我国智能投顾主要集中在半智能投顾阶段。

智能投顾特点

大数据、人工智能:

大数据和人工智能是智能投顾最核心的技术,也是与传统投顾相比较的最大优势。用户行为大数据与金融交易大数据是机器学习的“养料”,它们驯化出来的人工智能是整个智能投顾的核心。

门槛低、费率低:

传统投顾只服务于中高净值人群,而且每年收取的咨询费率昂贵,智能投顾大大降低了门槛和费率,让投顾服务触达长尾市场。

透明化、便捷化:

智能投顾的投资组合完全公开,服务流程标准、简洁。

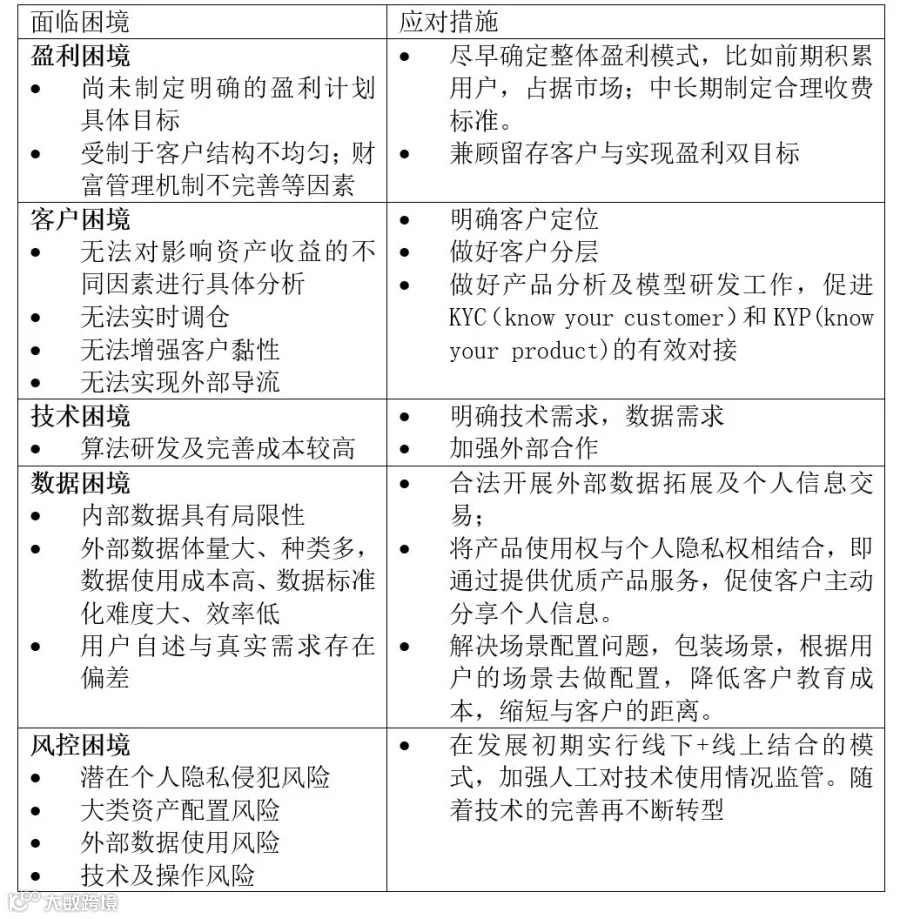

存在困境与应对措施

尽管智能投顾在近年来发展势头迅猛,但作为金融“资讯顾问”与计算机算法应用的集合,它仍然摆脱不了内在的三大问题——用户刻画数据不足,消费者信任度缺乏,缺少销售牌照。具体而言,当前它面临着以下困境。这里小编结合自己的思考给出相应的应对措施。

来源:搜狐财经、新浪财经

参考文献:对智能投顾在中国发展困境的反思_以理财魔方为例_乔智迪

国内传统金融机构智能投顾业务发展探讨_以摩羯智投为例_孙清云

—责编:顾赵凯鹭 —

—推送:张宇晗 —

长按LOGO

一键关注