关注获取最新资讯及各种国贸资源

全文共1780字,阅读大约需要6分钟

2018年4月27日,经国务院同意,《关于规范金融机构资产管理业务的指导意见》(以下简称《意见》)正式发布。

首先,我们来看一下什么是资产管理业务?

(1)是金融服务的一种,指金融机构,如银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等接受投资者委托,对受托的投资者财产进行投资和管理。

(2)是金融机构的表外业务,不得承诺保本保收益,不得在表内开展,但是其同样能影响金融机构当期的损益,与表内的资产或负债业务关系密切。

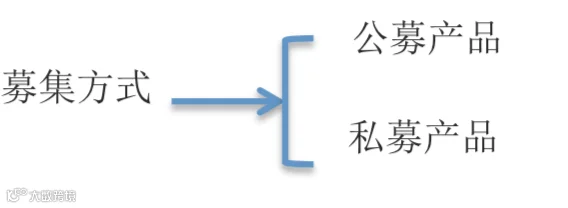

其次,什么是《意见》所指的资产管理产品?

(1)定义:包括但不限于人民币或外币形式的银行非保本理财产品,以及由金融机构发行的资产管理产品等。

需注意的是,该《意见》不适用于资产证券化业务以及养老金产品。

(2)分类

(3)投资者

不特定社会公众

合格投资者 (自然人或法人): 具备相应风险识别能力和承担能力,投资金额能满足一定要求(详细参见《意见》)

在谈及资产管理业务时,我们会时常提到“刚性兑付”,“影子银行”,“资金池”,“通道业务”,“流动性风险”等等词汇,那今天就给大家稍作解释,便于了解这份刚出炉的“资管新规”

《意见》:明确资产管理业务不得承诺保本保收益,打破刚性兑付。

刚性兑付

其初衷是为了让投资者消除疑虑,推动新业务的发展。

“刚性兑付”的产品几乎满足了人们对于理财的全部需求,很多投资人将其作为定期存款的替代品而大量配置。

其产生不仅仅有来自投资人方的需求,一些金融机构也愿意承担“刚性兑付”。

银行,其大部分理财客户都是从存款客户衍生而来,对于安全性有很高的要求,出于维护客户、留住客户,特别是大客户的目的,银行不得不“刚兑”;同时,由于“存贷比”的管控,或者某些企业自身额度限制,无法获得贷款,但这些企业确实是银行的“优质客户”,于是银行通过理财资金设立单一信托或资管计划,变相给这些企业“贷款”。既然是银行自己的投资,自然由其自己来承担风险,承诺“刚兑”。

对信托或者相关私募机构来说,由于担心违约被监管层吊销牌照以及考虑到产品违约对于自身信誉的影响,也只能咬牙自己扛住风险。

这样看来,“刚性兑付”对于投资者而言,好像还是一件喜滋滋的事情,然而,刚性兑付很可能造成金融系统的总体风险。

从承诺还本付息的银行存款来看,央行作为风险承担者的同时也享受了回报;在资产管理业务中,金融机构只是作为管理人,按约定收取管理费,与投资人间没有债权债务关系,盈亏理论上都应由投资人自行承担,但是,在资管业务进行刚兑后,风险承担者实际上已经变为了金融机构。

在两种业务(存款、资产管理)实际都进行刚性兑付的情况下,受到的监管却有所不同。

“存款”是金融机构承担风险,因此监管层要掌握他们的风险水平,并施以监管,包括不良率、资本充足率、存款准备金率、流动性等各种指标,束缚着银行的手脚。

对于资产管理产品,就有瞒报真实风险的情况出现,导致监管存在漏洞,也正是由于风险无法转移,集中于金融机构或平台,如此一来风险便在金融体系累积,造成了隐患。

P2P行业也是曾经的“刚性兑付”,却因最终没有能力“兑付” 而纷纷跑路。

如果任由刚性兑付继续发展,会放大整个金融体系的风险,引发金融机构流动性风险甚至发生系统性风险。

《意见》:严格非标准化债权类资产投资要求,禁止资金池,防范影子银行风险和流动性风险

资金池,影子银行

所要禁止的资金池,是指主要特征为“资金来源和资金运用不能一一对应、资金来源和资金运用的期限不匹配”的资金池,即“多个产品对应多笔资产”的“多对多理财产品”是违规的,在证监会26号文的通知中认为,资金池产品的典型特点就是期限错配,即定期和不定期滚动发行和开放的资产管理计划会使投资者的投资期限与投资标的的存续期限、约定退出期限存在错配,且资金来源与项目投向无法一一对应。

而影子银行往往存在着较为严重的期限错配问题,即借短期的钱为长期的项目融资,短期的钱往往是风险规避的,是回避风险的,然而影子银行没有把偏好风险的钱放在有风险的东西上,而将回避风险的钱放在偏好风险的项目上。一旦“发新偿旧”其中一个环节出现了问题(比如某一期,投资者减少了购买或退出理财产品),那么,就有可能导致资金链断裂,平台倒闭,投资人的钱便拿不回来。

通道业务,流动性风险

商业银行与银子银行间的业务往来从商业银行的角度来说是一种资金同业业务,两者之间存在资产和负债的联系。商业银行的部分资产和负债来自与影子银行,这种联系意味着商业银行和影子银行共担了资产价值变动的风险。

而前文中所提到的影子银行存在的期限错配问题而引发的风险,则会传递到商业银行,加大流动性风险发生的可能(商业银行虽然有清偿能力,但无法及时获得充足资金或无法以合理成本及时获得充足资金以应对资产增长或支付到期债务的风险。)

来源:搜狐财经,凤凰财经

—责编:胡婷—

—推送:高博韬—

长按LOGO

一键关注