黄奇帆建议取消住房公积金制度引争议

新闻概览

席卷全国的新冠肺炎疫情,给中国经济运行带来了极大的困难,最近几年来本就艰难度日的部分中小微企业面临生死存亡的难关。在此当口,各地政府纷纷出台政策,帮助中小微企业渡过难关。这些政策大多以减轻企业税负为核心内容,有的可以少交,有的可以缓交,都体现了政府对企业的关切之情。

2月10日,在警惕疫情进一步扩散的同时,许多企业也按照规定开始复工、复产。但企业真正意义上的复工复产依然困难重重:一是疫情防控所导致的工人极度短缺;二是疫情导致很多产业供应链残缺不全;三是疫情期间的企业物流运输几乎停顿。

日前,中国国际经济交流中心副理事长黄奇帆提出建议,希望取消企业的住房公积金制度。这一建议引起较大争论。

百科:中国式住房公积金制度

这一制度是1990年代初从新加坡学来的。1991年,上海最先试点住房公积金制度,1994年,国务院出台《关于深化城镇住房制度改革的决定》,住房公积金制度逐渐向全国铺开。

根据要求,住房公积金制度由职工个人及所在单位共同缴纳一定金额(工资的5%-12%)并长期储蓄,用以日后支付职工家庭购买或自建自住住房等住房费用。实质上,这是一种长期住房储金,具有强制性、互助性和保障性。该资金平时不能动用的,只有在买房、租房、装修房子、退休、离职等特殊规定的提取范围内才可以使用,其他情况不允许提取。

同时,国家规定,凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款。在后来的发展运用过程中,由于比商业贷款利率低很多,使用公积金贷款成为老百姓买房时重要的贷款手段。

各方观点

支持观点

呼吁废除住房公积金制度在过去已有提及。

经济学家马光远曾发文,不否认住房公积金制度在中国住房市场化过程中发挥的作用。但随着过去多年房价今非昔比和房地产的发展,住房公积金制度已经无法适应住房实践的需要。

夏新供给经济学研究院首席经济学家、财政部财政科学研究所原所长贾康表示,现在中心城市区域房价一般已相当高,所以这些年各地公积金制度实际上大都没有帮助到付不起首付的底层人士购房;对于勉强付得起首付的中层人士,公积金贷款能支持一些,但支持力度还是显得有些薄弱。

黄奇帆在文章进一步指出,现在我国房地产早已市场化,商业银行已成为提供房贷的主体,住房公积金存在的意义已经不大,将之取消可为企业和职工直接降低12%的成本。并且,由于住房公积金管理中心不是金融机构,导致其无论在融资,还是投资方面,都面临极大的限制。这意味着,住房公积金走到今天,已经完全了其历史使命,面对房地产市场的变化,其已经难以承担当初制度构想的政策目的。

财经评论人莫开伟将公积金制度的弊端归为三点:其一,有钱单位多提多缴,成了变相增加福利收入的“地下暗道”;其二,不同单位之间员工住房公积金差距大,成了拉大收入差距的“催化剂”;其三,因为公积金提出有严格条件规定,出现了“穷人补贴富人”现象。

反对观点

然而,也有多数人对该建议持反对意见。

中阅资本创始人、原银河证券首席策略分析师孙建波指出,公积金,一般来说是企业和员工都接受的税负较低的收入形式,其一般占工资5%到12%,对个税抵扣甚至高过房贷、租房、子女教育,最终是进了员工的口袋的。特别是中小企业,公积金是可以看作免税的个人收入的。于企业这不是负担,是内含在与员工的工资谈判中的。公积金从来都不是真正的负担,企业真正的负担,是社保。而对于大多数进城的农民工来说,公积金贷款仍然是很好的低息购房贷款,取消的话不利于其购房。

财经评论人周俊生提出,即便职工在职使并未用该笔资金,但退休时得到一笔丰厚的公积金返还,这时,住房公积金约等于过去银行推行的“零存整取”的储蓄,虽然带有一点强制性,但最终还是让职工得益。他指出,人们往往忽视了住房公积金制度与我国房地产市场的配套,住房公积金采取的是“聚沙成塔”“集腋成裘”的办法,类似资本市场中的共同基金,如果这一制度瓦解,最终损害的还是广大职工。即使是为企业减负,也不能从减损职工利益这个角度来入手。

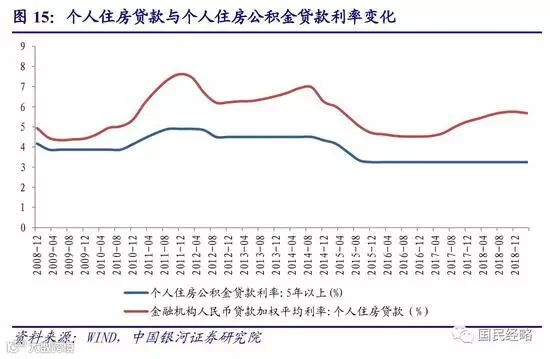

此外,住房公积金制度,背后还存在公积金贷款这项政策福利。公积金贷款利率远远低于商业贷款利率,这是许多购房者唯一能拿到的低利率。

目前,全国商业贷款普遍上浮,首套房商业贷款利率已经攀升到5.51%,而公积金依旧维持在3.25%的水平,商贷利率相当于公积金的1.7倍,同样100万30年期的贷款,商贷比公积金累计要多缴几十万的利息。

可见,公积金纵有百般问题,但它已经深入融合到目前的经济生活当中,牵一发而动全身,显然不是简单取消那么简单。

同时,目前随着公积金提取范围不断扩大,公积金的使用效率已经有所提升。不仅租房可以提取,而且大病也可提取。面对疫情,有关部门已经发出通知,患者可提取本人住房公积金用于医疗支出。就此而言,公积金虽然问题重重,但仍旧不乏现实存在的理由。

改革观点

目前,对于是否取消公积金制度的争论仍在进行。也有部分专家指出,单一取消该制度不可行,但对其各种弊端的改革也势在必行。

中国金融四十人论坛(CF40)特邀成员、中国国际金融有限公司研究部负责人梁红曾提出:短期内可先下调缴费率,这既有助于改善收入分配、降低储蓄率释放购买力,也有利于降低一般企业负担、增加国有企业上缴利润。而从中长期看,可以尝试逐渐将公积金缴费率降至零,也即取消公积金增量。对存量余额,可以让职工选择缴税后全额提取销户或全额免税并入个人社保账户。效率不高的公积金制度或并入社保个人账户或逐渐退出历史舞台将是住房金融体系发展的长期趋势。

CF40理事单位代表、浙商银行首席经济学家殷建峰曾在《比较金融体系与中国现代金融体系建设》提出,由于住房公积金覆盖企业职工范围、募集资金规模都远超企业年金,可以考虑将住房公积金单独或者与现有企业年金合并,改造成企业补充养老金。

拓展:美国“两房”

美国的住房政策是政府公共政策之一,自1932年构建联邦住宅贷款银行系统以来,逐渐形成了以“两房”为主、私人抵押贷款机构为辅的住房抵押贷款二级市场,通过政府干预和市场化运作相结合的方式,为住房建设提供资金保障。

“两房”是美国最大的两家住房抵押贷款机构——联邦国民抵押协会(简称房利美)和联邦住房贷款抵押公司(简称房地美)的简称。由美国国会立法设立的政府支助机构,目的在于为住房抵押贷款市场提供稳定而连续的支持,提高住房抵押贷款的可获得性。

“两房”是美国房地产市场的支柱,两家机构承保或者购买的房地产贷款约占美国居民房地产市场的50%,次贷危机以来达到80%以上。“两房”拥有和担保的资产规模约5.5万亿美元。在“两房”债券投资者中,70%以上是养老基金、共同基金、商业银行和保险公司等美国国内投资者。

来源:新浪财经 易简财经 国民经略 新京报

—责编:杨云霏—

—推送:牛艺—