导言

1月中下旬以来,新冠肺炎疫情成为全球瞩目的焦点。受疫情影响,线下消费大幅萎缩,各国出游入境受到管制,奢侈品行业受到较大冲击。面临疫情下的销售困境,当下各奢侈品品牌会作何反应?2020年全球奢侈品行业又将命途何方?

一、冲击—客流与消费萎缩

对于奢侈品行业而言,当下疫情的冲击主要体现有两个传导路径:国内实体消费减少,以及出境旅游和消费大幅下滑。

路径一:国内实体消费减少

奢侈品集团作为消费类的跨国企业,具有线下渠道占比高、非必需性消费品等特点,因此在此次疫情冲击下更易受损。疫情期间实体消费的减少会直接冲击在中国收入敞口大、实体门店布局较广的奢侈品企业,减少客流,对短期业绩造成阵痛。

路径二:出境游及消费大幅下滑

疫情影响下,国内整体出行特别是出境游受到了明显影响,全球主要国家和地区为了防范疫情都采取了不同程度的入境限制措施,诸多国际航空公司也取消了全部或部分往来中国的航班。这将导致各奢侈品牌在中国游客占比较高的地区以及免税店等主要销售领域的销售额大幅减少。

二、反应——业绩与经营调整

疫情爆发对奢侈品行业的冲击,在不同具体方面反应出了不同程度的表现。而面对这2020年初突如其来的急转境况,许多奢侈品牌及集团在近期都做出了相应的反应,采取了一系列调整措施,包括下调预期、紧缩线下、转战线上等。

股价下滑

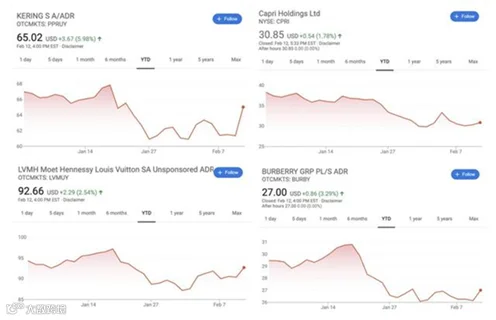

早在1月下旬,国际资本市场就已经对疫情可能带来的影响给出了反应。全球股市纷纷跳水,奢侈品行业的股价也受到重创。据股票经纪公司EQUI的报告显示,在疫情发生前,整个奢侈品行业发展良好,平均市值是2021年预期盈利的24倍,比STOXX 600指数高出80%。而随着疫情的爆发,包括LVMH、Kering、Capri Holdings、Burberry集团在内的多家上市公司股价都大幅下挫超过10个点。虽然已经相较于最低点有所回升,但截止目前仍未能完全收复失地。

下调预期

经梳理发现,近日来包括Burberry、Capri、Tapestry、Estee Lauder等在内的十余家品牌、集团都下调了2020年业绩增长预期,对未来业绩持谨慎态度。

◉拥有 Coach、Kate Spade等品牌的美国轻奢集团Tapestry最近就表示,预计下半财年销售额损失约为2亿- 2.5亿美元。

◉坐拥Versace、JimmyChoo、Michal Kors的美国奢侈品集团 Capri 最近表示,随着中国新冠病毒疫情的持续,集团计划将第四季和2019/2020财年全年营收预期均下调约1亿美元。

◉英国奢侈品牌Burberry的首席执行官Marco Gobbetti同样表示将下调全年预期。中国消费者是Burberry 最重要的客户群体之一,其将近40%的销售额是来自中国消费者。

关闭线下门店

作为营收渠道的重要载体,奢侈品集团线下门店承载着较大比例的业绩来源。自2020年春节以来,多个奢侈品牌宣布暂时关闭线下门店或缩短营业时间。如北京SKP、连卡佛等奢侈品零售商在春节销售旺季调整开门时间,提前结束营业。西安SKP则在员工抗议下暂停营业。

除奢侈品专卖店外,众奢侈品牌也纷纷关闭其在中国地区的各大主要门店。例如,珠宝品牌Pandora表示其在中国的业务已经关停;Ralph LaurenCorp品牌于2月4号表示,由于疫情,其已关闭了在中国的110家商店中的一半; Tiffany&Co也表示,已临时关闭了受灾地区的几家商店。

对此,奢侈品中国联盟荣誉顾问张培英分析:“不同于其它领域,即便是在电商经济高速发展的今天,由于奢侈品的特殊属性,线下渠道依然是奢侈品销售的主要载体,预计时尚行业营业额至少下滑50%,后期至少需要半年到一年左右能够恢复。”

时装周线上化

值得关注的是,即将到来的3、4月都是时尚“大事件月”,时装周即将在世各地开展——2月14日至18日的伦敦时装周、2月18日至24日米兰时装周、以及2月24日至3月4日巴黎时装周。据意大利时装协会早前消息,每季米兰时装周都有1000余名中国人参加,而受疫情影响,约80%中国时尚编辑、买手和设计师无法出席于2月18日至24日举办的米兰时装周,众多中国设计师品牌已经取消了在米兰、巴黎等时装周的发布。

事实上,中国时尚从业者无法前往四大时装周,也会对国际品牌带来冲击。中国时尚人士缺席时装周将会直接导致这一季国际品牌在国内的宣传效果受到削弱,来自中国市场的订单很可能显著减少。

面临各大时装周受到冲击的状况,转移线上似乎是当下唯一且最好的解决方式。米兰时装周官方就表示,将用中文在线上同步时装周秀场情况、采访和后台影像视频等,以便缺席的中国时尚界人士能最快看到米兰时装秀。同时使用科技手段,直播时装秀与相关访谈,实时互动,并建立时装周静态展和线上展示,让中国大众也能实时感受米兰时装周现场。

三、未来——机遇与挑战并存

奢侈品线上模式仍待探索

在当下疫情面前,商超、餐饮、健身、教育等行业纷纷转战线上,开启自救模式。但虽奢侈品的特性决定其更适合线下实体零售,虽然奢侈品牌也一直在尝试线上电商销售模式,但是其能否通过电商来弥补部分线下零售损失,仍存争议。从以往财报数据看,由于线上渠道的价格竞争越来越激烈,历峰集团2019财年第三季度电商部门销售额为6.7亿欧元,同比增速仅为2%。LVMH总裁Bernard Arnault就曾直言:“所有的(奢侈品牌)电商都在亏钱。就这个指标看,业务规模越大,亏损越重,LVMH集团自营的奢侈品电商业务24S同样不例外。”在他看来,线上网站无法盈利的原因在于品牌由于担心顾客流失而不得不提供低价商品,因此短期内线上业务恐怕都很难给奢侈品品牌带来真正的营收。

掘金中国,亟需深耕细研

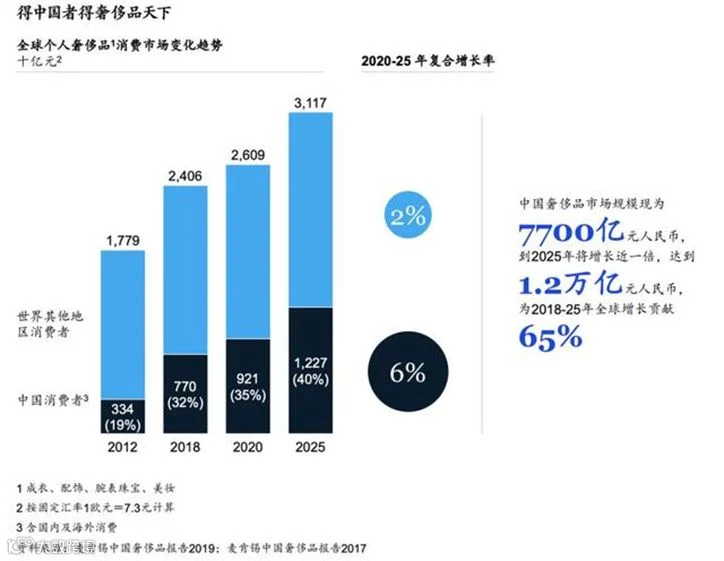

奢侈品行业对中国市场的依赖程度,从数据上可见一斑。

根据《2019年全球奢侈品行业研究报告》,2019年中国籍消费者对全球个人奢侈品市场持续性增长的贡献率高达90%。Morgan Stanley研究数据显示,2019年,全球三大奢侈品巨头LVMH、开云、历峰集团大中华区营收占比分别为17%、25%、25%,其中中国消费者在大陆市场为上述集团贡献的营收分别占10%、17%、11%。此外,Burberry、爱马仕、Prada大中华区营收均超过20%,其中国销售业绩在全年收入中的占比都已超过15%。

面对中国如此庞大而重要的市场,相较于转向其他新兴市场寻找增长点,奢侈品品牌必然还是会将目光放在如何解决现下中国市场所面临的难题。

历年春节,为了迎合中国市场,各大奢侈品牌都会推出农历新年系列产品,并通过明星效应进行营销。可是,这些产品在颜值和包装等方面,总是局限在喜庆的红、金色,或者直观的的生肖图样,某些设计甚至“大失水准”,频遭消费者吐槽“不走心”。这背后体现的是奢侈品牌对中国的固有印象仍有些“肤浅”,对中国文化的理解停留在表面。另外,作为奢侈品消费的主力军,年轻消费者的审美喜好正发生变化,他们追逐复古潮流,偏爱国货,对“无品牌”产品包容度极高。奢侈品牌想要进一步掘金中国,需要深入了解复杂又个性的中国年轻消费者。

随着中国奢侈品消费者基数逐渐扩大,他们对消费的质量与格调要求也将继续上升——这个时间点上,深耕中国市场、培养用户品牌偏好及消费习惯,对于奢侈品牌来说是相当有价值的长期投资,也将是一个漫长的持久战。

来源:

腾讯网,界面新闻,澎湃新闻,时尚品牌网,中金策略

—责编:曹雅婷—

—推送:牛艺—