新闻概览

2020年2月19日,央行公布2019年第四季度货币政策执行报告(下称《报告》)。《报告》指出,2019年,中国经济运行总体平稳,结构持续优化,就业保持稳定,物价结构性上涨明显,内外部风险挑战增多,经济下行压力加大。全年国内生产总值(GDP)同比增长6.1%,居民消费价格指数(CPI)同比上涨2.9%,外汇储备保持在三万亿美元以上。

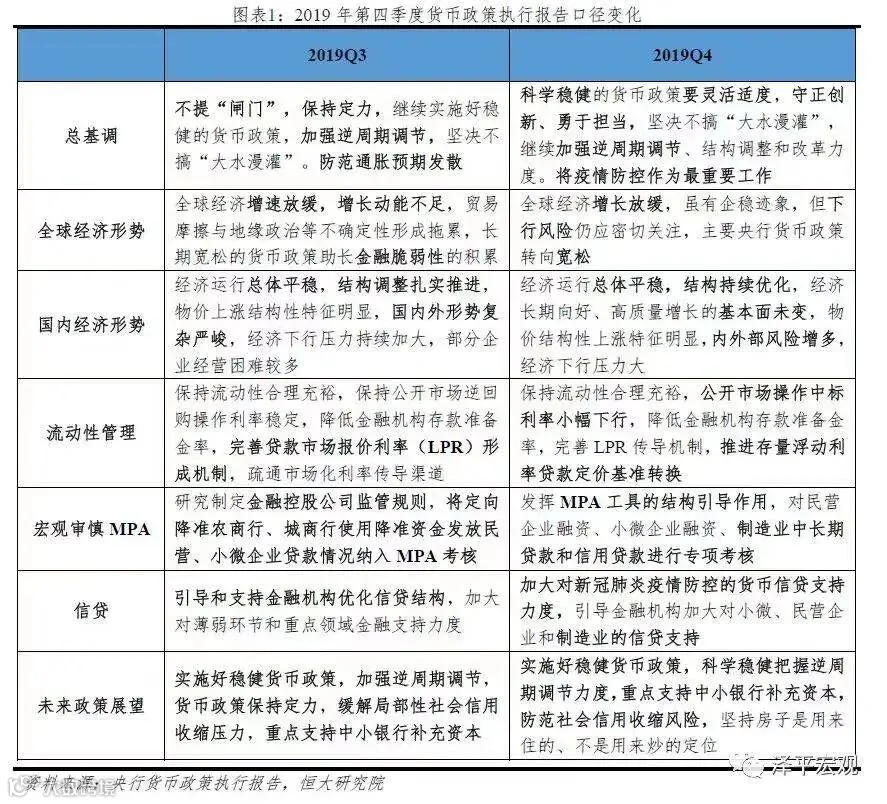

● 四季度报告与之前相比有哪些异同?

差异点

宏观经济形势:强调我国处于“三期叠加”阶段,并且面临经济下行压力和社会信用收缩交织共振、就业结构性矛盾以及疫情影响问题。

货币政策:首次提出“守正创新,勇于担当”,并且没有提到“把好货币供给总闸门”相关表述,孙彬彬带领的固定收益研究团队预计今年央行在逆周期调节过程中会增强主动性,继续灵活运用多种货币政策工具,低利率环境应该在相当长的一段时间内都会维持。

降成本:在完善LPR传导机制的基础上提出“(银行)适当降低对短期利润增长的过高要求,向实体经济让利”。

物价:指出短期内新冠病毒对物价可能产生扰动,应继续密切监测分析。

中小银行防风险:防风险方面强调做好重点领域高风险机构的“精准拆弹”工作。

汇率:三四季度报告均强调内外均衡、把握好保持人民币汇率弹性,以及保持人民币汇率在合理均衡水平上基本稳定,不过,本次报告首次提到“引导企业树立‘风险中性’的财务理念”以管理汇率风险。

相同点

房地产调控:虽然疫情以来部分省市的房地产融资有所放松,但本次报告仍强调“房住不炒”、“因城施策”和“不将房地产作为短期刺激经济的手段”,并指出当前宏观杠杆率仍处在高处,这表明房地产调控基调较之前并未发生显著变化。

宏观杠杆率:三季度报告提到“宏观杠杆率高速增长的势头得到初步遏制”,本次报告则提到“这一机制设计也有助于保持宏观杠杆率基本稳定”,说明宏观稳杠杆仍是政策诉求之一。

宏观审慎评估:本次报告延续之前的要求,将LRP引入宏观审慎评估中,并且进一步引导金融机构加大对民营企业、小微企业等的支持力度。

● 政策建议

货币政策疏通货币传导机制,基建减税,房地产政策从过度收紧回归中性稳定,增强股市支持实体经济的直接融资作用。

其一,建议货币政策继续降息降准,货币增速适度高于经济增速;

其二,建议人口流入的城市群进行适当超前的基础设施建设,购买大量中长期建设国债,增强城市建设,提前储备项目,疫情后基建减税;

其三,建议财政政策加大减税和支出力度,对重灾地区和行业进行定向降息降准;

其四,建议2020年房地产政策从过度收紧回归中性稳定。大力支持直接融资,特别是境内证卷市场IPO、并购重组,降杠杆将负债,化解行业风险;

其五,建议增强股市支持实体经济的直接融资作用,警惕资金空转。

来源:泽平宏观,固收彬法,啃金融

—责编:牛艺—

—推送:牛艺—