对于保险来说,支付宝意味着什么?

我们常说:“我在支付宝上面买了保险。”

但我们不可以说,我们买了支付宝的保险。

用支付宝这么多年来,其实可以发现它是一个多维度的销售平台。你可以在支付宝的饿了么下单买外卖,但买外卖的这个行为与支付宝本身并无关系,它只承担保证平台的真实性。

简而言之,支付宝承担审核平台和协助客户的职能,具体业务还是由相关公司负责。它是保证货源的菜市场,但不是坏果必赔的果农。

对于保险也是一样。支付宝就是一个保险销售平台,理赔依然是保险公司要负责的。这一点买保险前要知道,其实不只是支付宝,包括微信、水滴保在内的大流量平台,都是同样的。如果说有区别,可能有些平台会提供了协助理赔,但归根到底理赔这件事还是要保险公司来负责的。

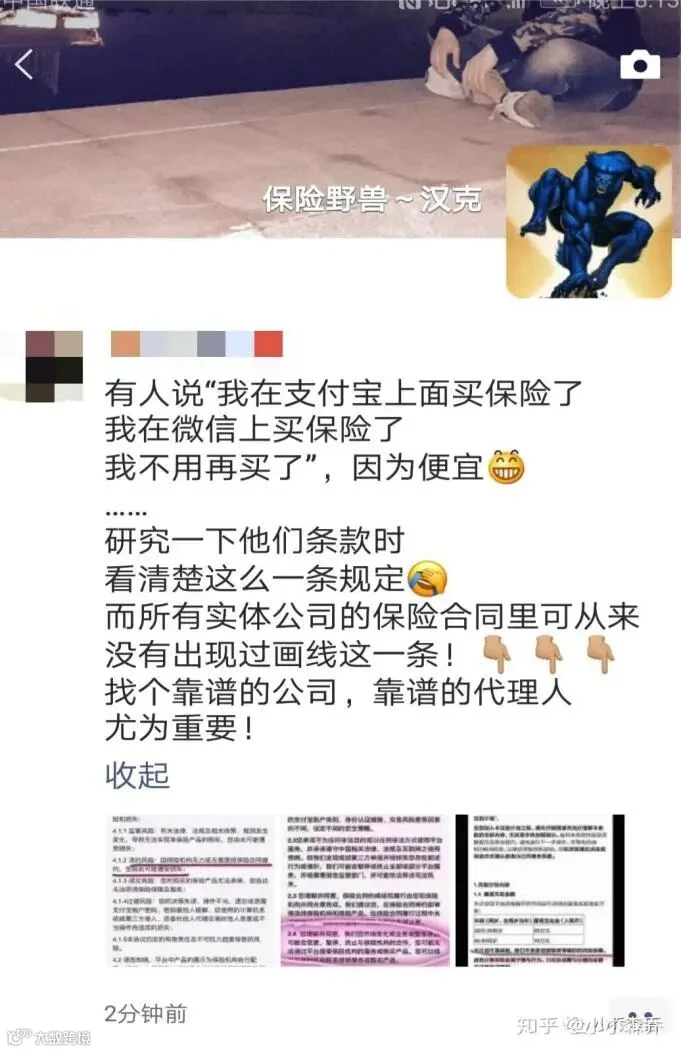

最近一年以支付宝为主体的线上销售,对线下保险业务员的挤出效应越来越明显,所以支付宝也招来了很多线下保险销售员的服务。比如以下这位:

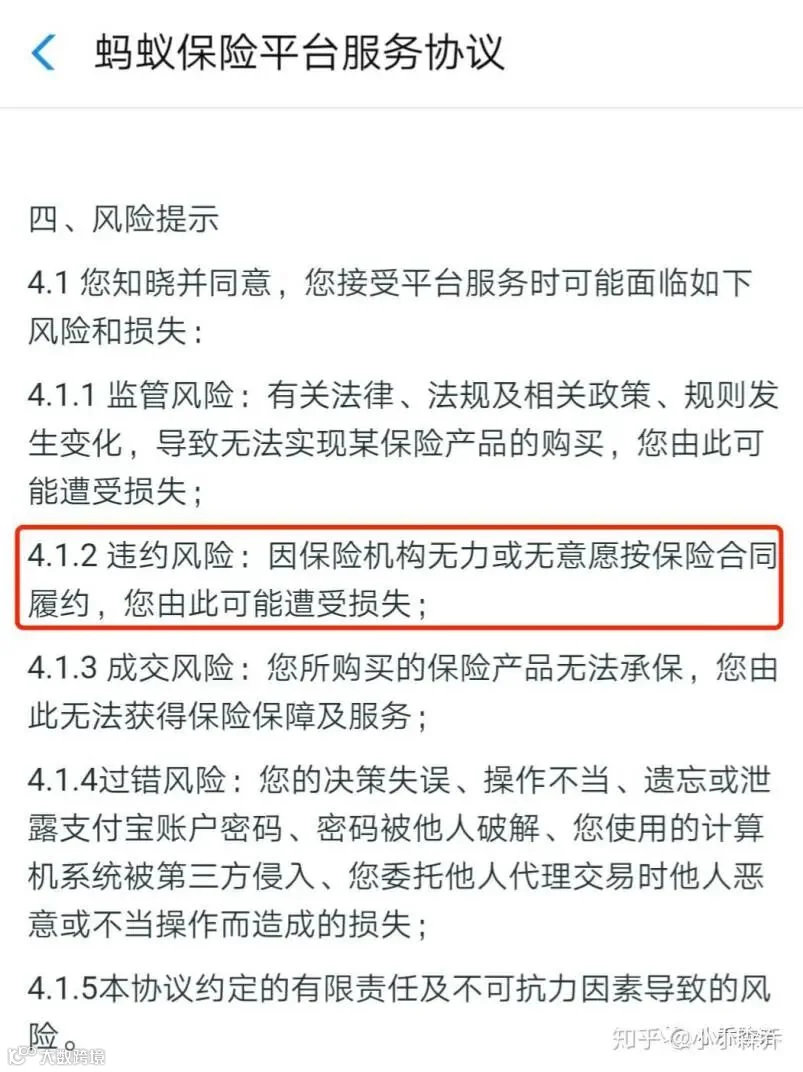

保险野兽同学给支付宝平台服务协议的 4.1.2 “违约风险:因保险机构无力或无意愿按保险合同履约,您由此可能遭受损失;”标红,意图说明支付宝保险“不安全”,要买他的线下保险。

蚂蚁保险平台具体的服务协议是这样的:

确实,实体保险公司的保险合同并没有此条款。但这只是支付宝的平台服务协议 而不是保险合同条款。所以说这个 4.1.2条款仅仅代表着菜市场房东不负责任退货,有事请找卖菜的。

这么说,线上购买保险就一定万无一失吗?并不是,因为线上保险存在很大的风险漏洞。我们从保险的性质看一看:

买保险属于一种投资,是一种金融投机行为,有着不可预知的风险。

作为平台当然有责任告知用户,购买保险可能存在哪些风险,所有的交易平台的常规操作都是如此。这一点上,支付宝和股票金融终端几乎无异。但是,支付宝之类的平台却不能做到像线下保险销售员一样帮助你分析适合的保险类型,也就是说,线上购买保险因为健康情况不满足条件等原因导致的废保率会大大提高。

小编认为,在提供潜在客户,降低销售成本的同时,互联网保险还应该更多地改善客户服务,尽可能的提高客户购买保险的有效性。互联网自行投保,所带来的高投诉率和高拒赔率,不是没有原因的。

附:以支付宝为例的保险产品“人设”

大多数同学对于保险产品并不了解,这里做个小小的科普,讲讲健康险种的大头医疗险的几个常见分类,并不完善,但你就可以对自己适合的保险类型有一个初步的判断。

财经百科

费用型保险:去掉社保部分和免赔额后,花多少报销多少。费用型的特点就是实报实销(一般保险不会实报到100%的花销,一般最高可以达到100%),适用的是损失补偿的原则,即被保险人是不可以从中获利的。

给付型保险:按照约定的数额给付保险金的医疗保险。

它的特点是与实际花销没有必然联系,只与你购买的额度有关系,比如你购买了的住院补贴是100元/天,那么无论你实际生病住院花多少钱,床位费是50还是200,保险公司只负责给你每天100元的给付,其他概不负责。

免赔额是免赔的额度。损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

免赔额能消除许多小额索赔,损失理赔费用就大为减少,从而可以降低保险公司的经营成本。对于医疗险而言,免赔额时期越长,额度越少越好。

健康告知:只有通过健康要求才能投保。不同保险产品的健康门槛不同,收紧即对健康情况要求高,放松即相反。

费用型保险

支付宝的费用型保险——好医保医疗系列:

好医保医疗产品算是支付宝的主推产品,产品确实做得不错,一共三款:

好医保·长期医疗险:额度200万,100种重疾增额,健康告知收紧。

好医保·住院医疗险:额度200万,100种重疾增额

好医保·防癌医疗险:只报癌症,额度200万,健康告知宽松

长期医疗险

长期医疗险:年轻且健康条件好,计划投保时间长的人群购买。如经济条件良好的家庭为青少年购买或是中年人自己购买。

这款好医保的保险,6年共用1万免赔额。条件是很好的。6年共享1万,则意味着6年内医疗花费超过包含医保额度后再超过免赔额的部分,全都可以报销。

ps.如何根据免赔额计算报销门槛?

通常百万医疗险每年1万免赔额。若医保报销比例为2/3,那么,治疗费用达到3万以上的部分才能开始报销。但一般家庭的健康情况很难达到一年3万的要求这么大的花销,但如果把时效延期到六年,说明这份保险的使用率就会大大提高,你只需要在六年之内花够这么多钱就可以。

防癌险

防癌险只赔癌症,适合健康条件不佳,购买保险受限的年长者和特殊人士。这是一种针对高位人群的宽松保险,保费也较高。

支付宝的防癌医疗险0免赔额,最高能报销200万,保证6年续保,应该是好医保保险中续保条件最好的一种。。防癌险一般要考虑续保条件,因为癌症的复发率比较高,续保条件差会大大降低保险的有效性。

续保期限长:即得了癌症理赔后还能续保,无论产品是否下架。这对于癌症这种高复发率的疾病,比较有意义。

健康告知宽松:70岁仍可投保,心血管疾病(三高)、糖尿病都可以投保。

给付型保险

重疾险

适合身体好但不计划长期险的人。比如经济条件不佳的年轻人。

得了约定重疾,会把保额一次性达到你账上,保了50万,就会赔50万。这笔钱,用于治疗费、康复费、弥补收入损失乃至于还房贷皆可。

短期定期的重疾险比如一年一保,存在天然的续保风险。一点体检结果不佳就无法续保,或者保费会飙升。

从2016年到2018年,互联网端销售的重疾险越卖越便宜。但是从2018到2019年,只赔一次的重疾险的保费几乎没有变化。说明目前的互联网端销售的产品价格在低位。

—责编:衣诺—

—推送:衣诺—