作为一个个人或者家庭而言,理财就是对资产进行合理的分配,以达到收益最佳的状态。

那么,把一个公司比作一个家庭或者是个人,同样也需要进行对资产进行对应的分配,而资产的结构如何,也应该关系到公司的发展。从这些结构中是否也能分析出一些什么来呢?

再回到我们常说的重资产,轻资产,因为本人并没有深入地去分析过什么才算重资产,达到多少比例才算?那么,只是就002734开始,首手进行分析资产结构,希望是分析得多了,从中找到不同的比例,从未来分析的多个数据中找规律,以达到总结的效果。

所以,从利民先来看,看看里面各个部分占的比例,希望未来在分析得多的基础上做到心中有数。

注:002734利民股份刚发布的2016年3季报数据来制表为未增发数据。

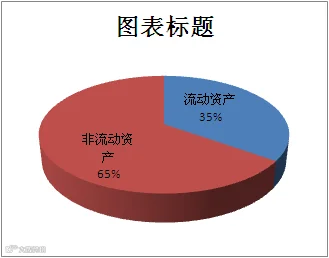

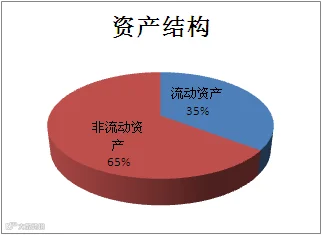

一,流动资产与非流动资产占比比较

2014年数据

| 资产结构 | |

| 流动资产 | 324539758.74 |

| 非流动资产 | 606073242.08 |

2014年流动资产35%

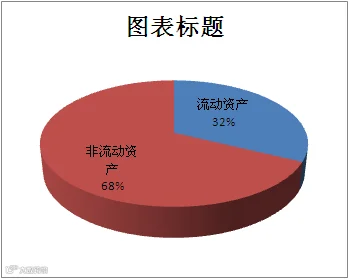

2015年数据

| 流动资产 | 371277437.77 |

| 非流动资产 | 779864585.23 |

2014年流动资产35%

2015年流动资产32%

2016年3季度数据

| 资产结构 | |

| 流动资产 | 508906684.78 |

| 非流动资产 | 933975613.29 |

公司的流动资产越多,灵活性就越大,而一旦可流动的资产小到一定程度,公司就会缺乏流动的资金减缓发展。而利民的非流动与流动比例为65:35

最近3年变动不大。

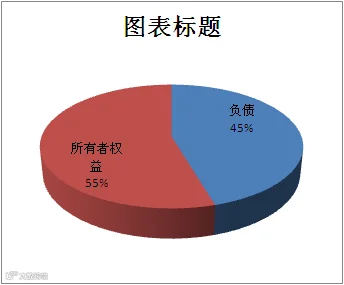

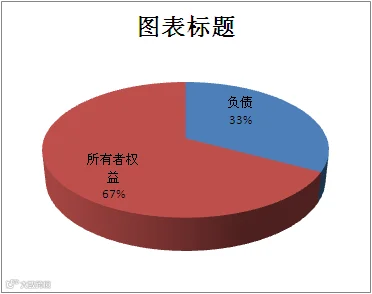

二,负债和所有者权益比较

2014年

| 负债 | 422869064.04 |

| 所有者权益 | 507743936.78 |

2014年负债比例45%

2015年

| 负债 | 378010780.67 |

| 所有者权益 | 773131242.33 |

2014年负债比例45%

2015年负债比例33%

2015年负债偏低的原因是因为利民在2015年上市,资产增加导致,而相反使得负债比例下降

对于一个发展的公司,合理地适当地去借款,扩大公司的总资产,有效利用自己的每一分钱,能使公司在短时间内达到占有市场占用率,扩大市场份额。这就是是简单的资本动作。如果管理层比较保守,只是想稳定发展,那么借款的比例就会很小,当然了,对于亏损的企业,没有负债才能短期内不倒闭,此种情况另算。个人觉得负债比例最好不超过50%为好,40%为佳吧。

总体而言,3年变化不大。

三,利润表汇总进行比例

2014年利润表汇总

| 利润表 | ||

| 一,营业总收入 | 757952977.85 | |

| 营业收入 | 757952977.85 | |

| 二,营业总成本 | 713517005.47 | |

| 营业成本 | 588024047.85 | 77.58% |

| 营业税金及附加 | 859554.64 | |

| 销售费用 | 44383827.57 | 5.86% |

| 管理费用 | 63628987.25 | 8.39% |

| 财务费用 | 14309058.78 | 1.89% |

| 资产减值损失 | 2311529.38 | |

| 投资收益 | 6480361.43 | 12.73% |

| 三,营业利润 | 50916333.81 | |

| 营业外收入 | 6295861.38 | |

| 营业处支出 | 798615.53 | |

| 四,利润总额 | 56413579.66 | |

| 所有税费 | 7766896.51 | |

| 五,净利润 | 48646683.15 |

2014年营业成本占营收77.58%三费共16.14%投资收益12.73

2015年利润表汇总

| 利润表 | ||

| 一,营业总收入 | 834544051.70 | |

| 营业收入 | 834544051.70 | |

| 二,营业总成本 | 779946123.86 | |

| 营业成本 | 626353290.90 | 75.05% |

| 营业税金及附加 | 30066.93 | |

| 销售费用 | 48493388.31 | 5.81% |

| 管理费用 | 97461762.54 | 11.68% |

| 财务费用 | 5489944.76 | 0.66% |

| 资产减值损失 | 2117670.42 | |

| 投资收益 | 17110342.61 | 23.86% |

| 三,营业利润 | 71708270.45 | |

| 营业外收入 | 6469362.34 | |

| 营业处支出 | 1525153.98 | |

| 四,利润总额 | 76652478.81 | |

| 所有税费 | 9109149.78 | |

| 五,净利润 | 67543329.03 |

2014年营业成本占营收77.58%三费共16.14%投资收益12.73

2015年营业成本占营收75.05%三费共18.15%投资收益23.86

通过以上近3年的比例,公司的营业成本在逐渐下降,毛利率肯定是上升的。

销售费用在2016年由2014和2015年的5.8%升到近7%。

投资收益2015和2016相对2014年有大幅增加。

管理费用也是在2015和2016有大幅增加,这个主要是固定资产增加的原因,而间接使折旧增加。

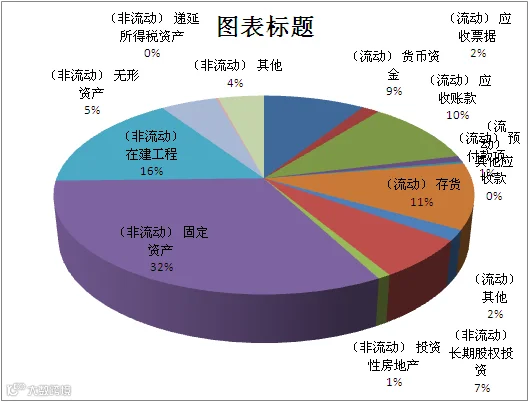

四,流动资产和非流动资产详细结构表比较

2014年

| 资产详细结构 | ||

| (流动) | 货币资金 | 85199285.60 |

| 应收票据 | 14721099.65 | |

| 应收账款 | 96965443.80 | |

| 预付款项 | 8937766.09 | |

| 其他应收款 | 3064981.30 | |

| 存货 | 99760311.31 | |

| 其他 | 15890870.99 | |

| (非流动) | 长期股权投资 | 60114028.28 |

| 投资性房地产 | 7998021.93 | |

| 固定资产 | 301719633.56 | |

| 在建工程 | 148431305.74 | |

| 生产性生物资产 | ||

| 无形资产 | 47397210.83 | |

| 递延所得税资产 | 1748644.91 | |

| 其他 | 38664396.83 | |

2014年在建工程达到16%固定资产达到32%投资性房地产1%共49%

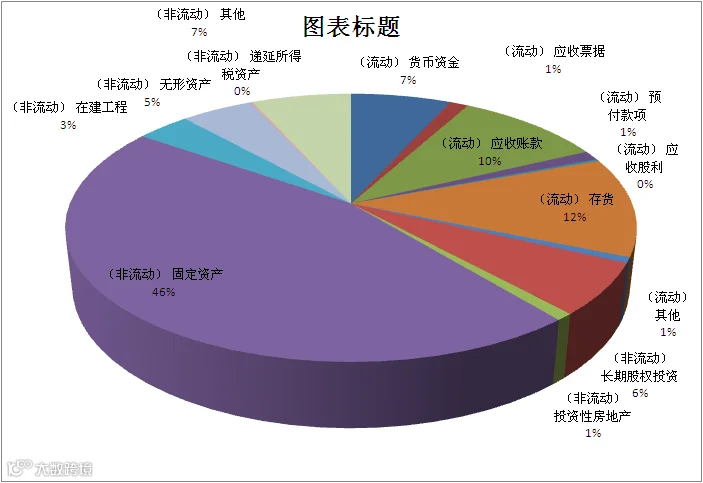

2015年

| 资产详细结构 | ||

| (流动) | 货币资金 | 77434357.64 |

| 应收票据 | 14369848.86 | |

| 应收账款 | 113774861.10 | |

| 预付款项 | 13041329.67 | |

| 应收股利 | 2787280.10 | |

| 存货 | 137395607.37 | |

| 其他 | 7548140.94 | |

| (非流动) | 长期股权投资 | 71494630.35 |

| 投资性房地产 | 9642662.99 | |

| 固定资产 | 523407207.88 | |

| 在建工程 | 41269079.95 | |

| 生产性生物资产 | ||

| 无形资产 | 55146342.17 | |

| 递延所得税资产 | 2074643.43 | |

| 其他 | 76830018.46 | |

2014年在建工程达到16%固定资产达到32%投资性房地产1%共49%

2014年在建工程达到16%固定资产达到32%投资性房地产1%共49%

2015年在建工程达到3%固定资产达到46%投资性房地产1%共50%

在建工程达到1%,固定资产达到50%,投资性房地产1%,

通过这3表比较,可以看到2014年在建工程占比缩小,而固定资产占比增加导致的管理费用大增。

再说回文章刚开头的重资金,轻资产,个人理解是投入的必要生产设备等越多,那么公司就是扩张,也是需要投入等同的必备设备才能使生产进行,而这些,投入的越多,越归为重资产。

而这里,固定资产算一部分,那上 图中利民的就3块,固定资产,投资性房地产以及在建工程,占比达到52%,因为目前就分析利民一个,无从判断是重还是轻,只能以数据代替。

重资产不投的原因,是因为“三高不投,高投入,高能耗,高负债”。高投入,公司在扩张时,需要融更多的资金才能使产品生产,复制的速度就慢了。周期长了。

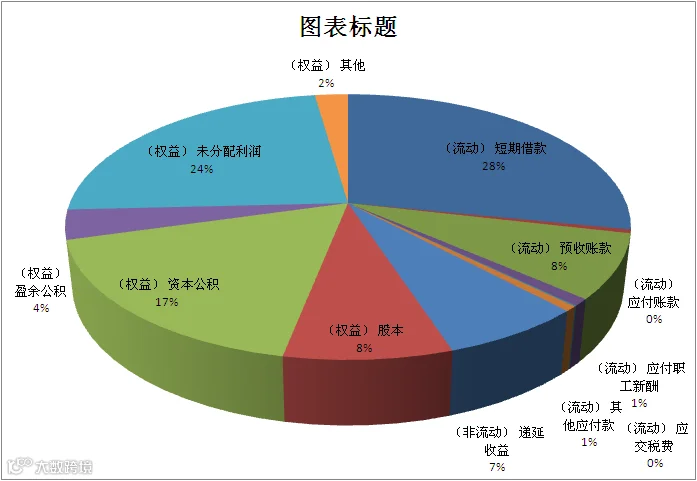

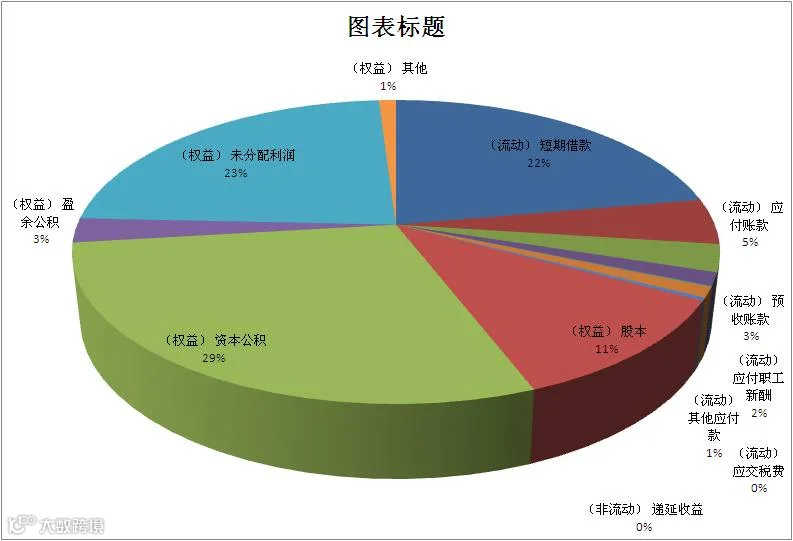

五,负债所有者权益详细表

2014

| 负债所有者权益详细表 | ||

| (流动) | 短期借款 | 260000000.00 |

| 应付账款 | 4100000.00 | |

| 预收账款 | 72126004.34 | |

| 应付职工新酬 | 7902253.09 | |

| 应交税费 | 928977.40 | |

| 其他应付款 | 5663658.93 | |

| (非流动) | 递延收益 | 64128537.52 |

| (权益) | 股本 | 75000000.00 |

| 资本公积 | 161465709.25 | |

| 盈余公积 | 33338022.88 | |

| 未分配利润 | 217197880.64 | |

| 其他 | 20742324.01 | |

2015

| 负债所有者权益详细表 | ||

| (流动) | 短期借款 | 255711464.79 |

| 应付账款 | 55751121.55 | |

| 预收账款 | 33446343.10 | |

| 应付职工新酬 | 15626717.97 | |

| 应交税费 | 1284853.80 | |

| 其他应付款 | 12790094.25 | |

| (非流动) | 递延收益 | 3400185.21 |

| (权益) | 股本 | 130000000.00 |

| 资本公积 | 333465709.25 | |

| 盈余公积 | 29812657.25 | |

| 未分配利润 | 268162846.27 | |

| 其他 | 11690029.56 | |

参考财务净利润公式

净利润=收入-成本-税金+其他业务收入-其他业务支出-销售费用-管理费用-财务费用+营业外收入-营业外支出+投资收益-所得税

公司的价值在于其能在未来不断地创造收益,而收益就取决于公式中的加项变大,取决于减项变小,而公式中的有些是不可决定的,比如税金,所得税等。

而投资收益又不是来自公司的主业,所以,真正主要的还是营业收入,以及三费的减少等。

单单地分析利民3季度的数据,是得不出来结论的,这也是为何价值投资的人要长期跟踪,进行比较,看公司有什么变化,未来变化的可能性等。再作出判断。因为单表,只是一个静态的,也不知道相对于过 去是好还是坏,未来的可能空间还有多少,一切未知。

不过通过此表能得出,利民的投资收益占到了营业利润的57.41%,未来收益的变化,此项占到了主导地位,要时时跟踪,否则此项一 旦下降,预期必定受到严重影响。