一、报告期内公司从事的主要业务

公司是否需要遵守特殊行业的披露要求

否

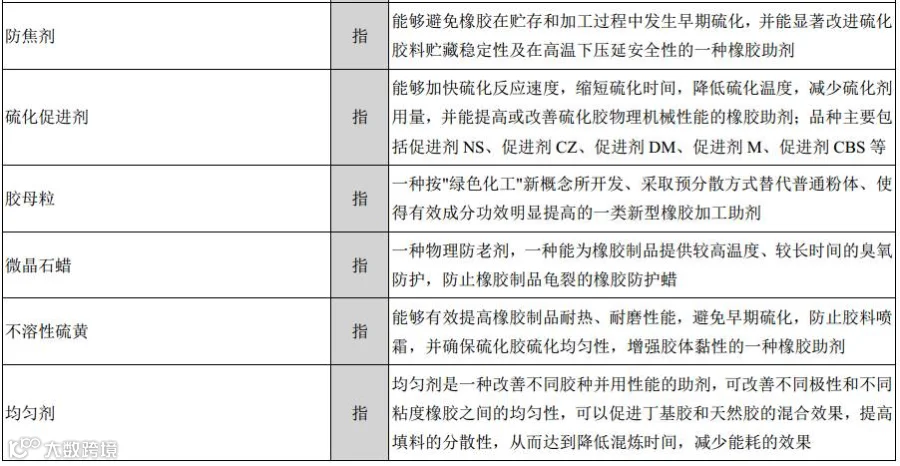

公司属于橡胶助剂行业,公司主要从事橡胶助剂的生产、研发、销售。产品主要包括防焦剂CTP、胶母粒、促进剂NS、促进剂CBS、不溶性硫黄、微晶石蜡等品种。

橡胶助剂是在天然橡胶和合成橡胶(合称“生胶”)加工成橡胶制品过程中添加的,用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。

橡胶助剂通过与橡胶生胶进行科学配比,可以赋予橡胶制品高强度、高弹性、耐老化、耐磨耗、耐高温、耐低温、消音等性能。

公司的主要客户为国内外大中型轮胎企业,公司产品在橡胶制品行业销售比重占比不高,公司采用“大客户战略”,持续关注大客户需求的变化,加强有关客户合作的深度和广度。公司主导产品防焦剂CTP产销量约占全球60%以上的市场份额,同时公司是中国橡胶助剂产品序列最齐全的供应商之一。

三、核心竞争力分析

公司是否需要遵守特殊行业的披露要求

否

报告期内,公司的核心竞争力未发生重大改变,公司的核心竞争力主要体现在以下方面:

1、领先的研发及技术创新能力

公司拥有行业唯一的国家橡胶助剂工程技术研究中心,公司非常重视对技术研发的投入和自主创新能力的提高,通过自主培养、引进人才及联合高校和科研院所等方式形成了专业稳定的科研队伍,具有独立的设计和开发能力。公司是国家高新技术企业、设立了企业博士后工作站,公司实验室获得中国合格评定国家认可委员会(CNAS)认可证书。

2、技术工艺优势

近年来,公司通过不断的技术攻关,形成多项核心技术。促进剂M、 NS绿色新工艺的研发成功,解决了一直困扰促进剂行业的三废问题,环保型均匀剂、高热稳定高分散型不溶性硫黄、 PK900, DBD等产品成功实现了国产化,打破了国外技术垄断,为公司构建新的业绩增长点。

3、环保优势

生产过程产生的废水如何处理一直是困扰橡胶助剂行业发展的一个难题,橡胶助剂废水具有含盐量高、 COD高、难以生化的特点,传统的污泥生化法等废水治理工艺无法实现对该类废水的有效治理。随着公司生产规模的不断扩大,为了进一步提高废水处理装置的处理能力和处理效果,公司自主开发了多效蒸发+生化处理组合工艺,将生产过程产生的高盐废水进行多效蒸发,实现了无机盐和废水的分离,采用复合生化法,提高了废水的可生化性,解决了橡胶助剂废水难以生化处理的难题,该项技术开发获得了国家科技支撑计划的支持。该技术的开发成功,有效解决了橡胶助剂废水的治理难题,该技术已经在橡胶助剂行业逐步进行推广应用。

4、产品品质优势

公司十分重视质量管理,生产和检测设备配置完善。每条生产线均配有完善的生产设备,各批次产品均经过严格检测。

公司严格按照ISO9001: 2015质量管理体系、 ISO14001: 2015环境管理体系、 OHSAS18001: 2007职业健康安全管理体系运行。 2015年12月通过ISO/TS16949质量管理体系,完全达到汽车工业严格的质量检验标准。以上体系的有效运行,充分保证了产品的制造质量。

5、人才优势

公司制订了形式多样的人才激励政策和绩效考核制度,高度重视对员工的再培养,注重提高研发人员的积极性,为公司技术创新提供保障。近年来,公司注重人才梯队建设,规划以行政管理为主线,研发技术、专业人才、技术工人为辅线的公司全员职业发展通道;形成公平、竞争、激励的人力资源管理体系,构建良好、向上的发展氛围。

6、营销优势

经过多年的发展,目前公司是米其林、倍耐力、中策、玲珑等众多国内外著名品牌的供应商,公司客户群较集中,直接销售为主要营销模式,具有高度的灵活性,在营销活动中对市场的应变能力较强,反应速度较快,资源能得到快速合理的调配,并拥有一支由国际贸易、市场营销等专业人才组建的经验丰富、业务能力强的营销团队,因此在营销方面有一定的优势。

第四节 经营情况讨论与分析

一、概述

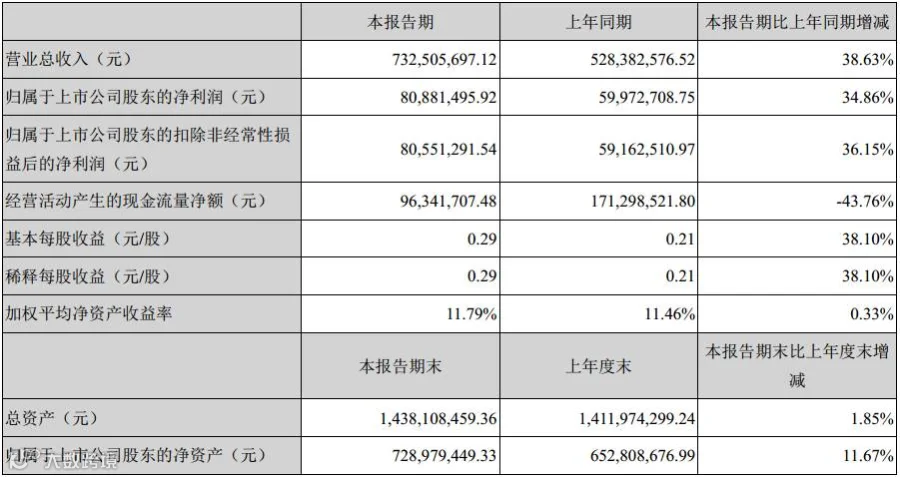

我国橡胶助剂产能主要集中在山东、河南、江苏、河北、天津、内蒙等地区,多数区域均属于京津冀及周边“2+26”城市大气污染防治强化督查区域,在安全环保监管日趋严格、产品升级与市场竞争加剧等多重因素驱动下,部分环保及技术更新不达标、资金实力不强的企业出现停产、关停、破产情况,导致部分企业开工率不足,产品供货紧张。报告期,公司抓住机遇,受益国家供给侧结构性改革及公司长期以来的环保投入,围绕年度经营计划,各项工作均按计划有序进行。报告期内,公司实现营业收入73,250.57万元,较上年同期增长38.63%,营业利润9,903.91万元,较上年同期增长39.15%,归属于上市公

司股东的净利润8,088.15万元,较上年同期上升34.86%。

1、研发方面

公司历来坚持“科技华泰,绿色华泰”的经营理念,重视产品的研发,报告期内,公司把握市场趋势,加大研发资金的投入,各项产品研发项目均有条不紊的进行,其中双氧水法新型硫化促进剂TBzTD、新型多功能助剂HT9188、环保型粘合促进剂HMMM生产工艺已经按计划完成了中试试验,产品质量及生产工艺技术水平均符合预期,近期正在进行工业化生产的准备工作;同时,确定了新型的粘合树脂、增粘树脂、超级增粘树脂、补强树脂等新一批助剂品种的研发计划,以继续丰富公司的产品种类。报告期内,公司研发投入2,941.41万元,较上年同期增长111%,占公司同期营业收入的4.02%。

2、市场营销方面

报告期内,公司抓住机遇,继续贯彻“大客户战略”,加大了客户交流拜访和新产品推广,新产品客户认证工作有序进行,同时加强了对业务人员及相关人员的培训,加强了业务人员与技术人员、生产人员交流,进一步提高了业务水平和工作效率,公司销售收入稳定增长。 2017年上半年公司累计实现销售收入73,250.57万元,较上年同期增长38.63%。

销售收入增长了,看是不是毛利增加,而实际产品的吨数总量未增长。对于水增加的情况要考虑是不是毛利下降而实际销量增加的情形。

3、规范运作方面

报告期内,公司继续严格按照上市公司的要求规范运作,进一步加强了公司内部控制,完善公司治理结构,提高公司治理水平,防范和降低经营风险。同时,加强投资者关系管理,通过互动平台、年度报告网上说明会提高与投资者之间的交流。

4、资本运作方面

报告期内,围绕2017年公司经营计划,经综合考虑目前国内资本市场变化情况、融资环境、公司实际情况等多重因素,并与保荐机构反复沟通,公司终止了非公开发行股票事项,并推出配股公开发行证券,拟配股募集资金总额不超过人民币75,000万元,扣除发行费用后的募集资金净额将全部用于高性能橡胶助剂生产项目和补充流动资金;另一方面,公司通过新三板市场协议转让收购江苏达诺尔科技股份有限公司(以下简称“达诺尔”) 10%的股权,并将以达诺尔为切入点逐步布局电子化学品行业。

再看看利民股价的:

总市值都是45亿左右,但公司的净资产却差异比较大。

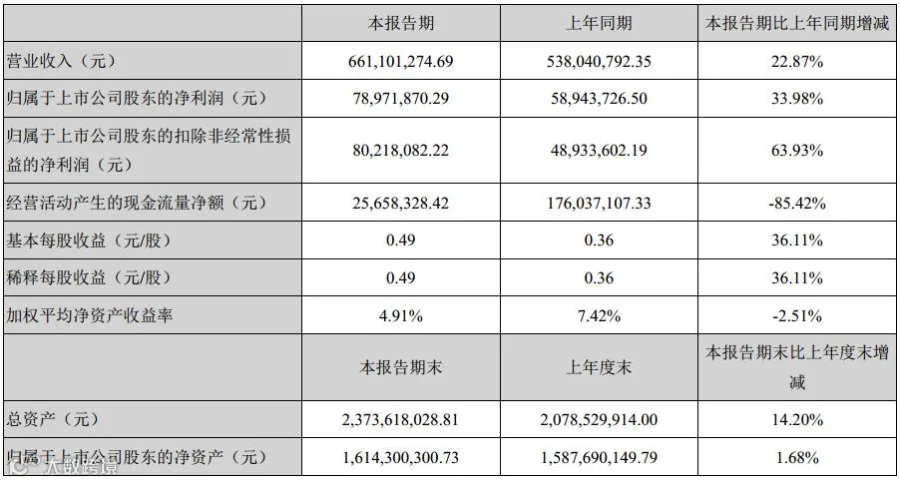

阳谷是7个亿半年创造了8千万,而利民是16个亿半年创造了不足8千万。

阳谷华泰:

随着汽车越来越百姓化,一家一车甚至未来一家多车的情况也可能出现,那么车可能需要几年才换一次,但作为车的易耗品,可能就比较换得频繁,看似普通的,没人愿意参与的,反而是需要考虑的对象。

所以,不考虑汽车每年的增长量,单考虑保有量也是能持续的。

就像吉列的刮胡刀一样,不要想着每年要增加多少人使用,而是只要每天都有人在用,或者持续营利就是很Ok的。

只要能保持30%以上的增长,贡献的利润会慢慢加入到所有者权益当中,PB也会慢慢随着时间进行变小。

而且,因为环保的严查,而公司做好了提前的投入,未来短时间内不存在因为环保问题而停产的情况。

利民股份:

也有不错的看点,募集的资金如果是重新去建设则需要很长的周期,而且风险并不比直接收购少,更重要的是收购减少了建设的周期,但付出的则是溢价,多花了钱,而这一部分短期内从所有者权益上来看就出现了减少。

只要收购的能在长期为公司减少成本,创造利润,用时间换空间,付出的只是需要等待。

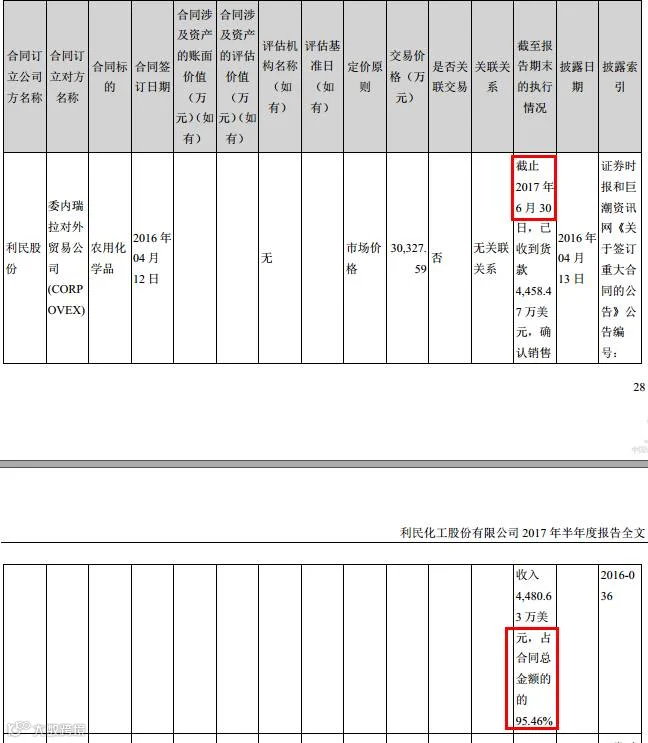

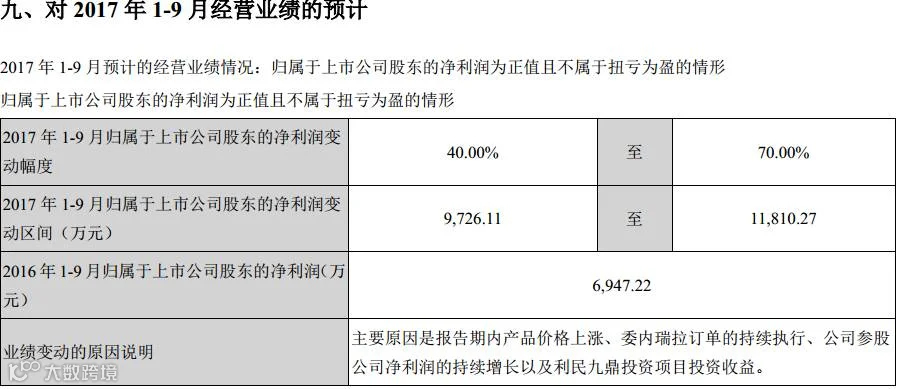

委内瑞拉的合同已经基本执行完成,本预计截止半年报,利民的利润应达到9000万左右,和公布的不足8000万相比,略低于预期,

取中值应该在1.05亿左右,而利民一般是第一四季贡献较大,所以2017整年预期仍为1.6亿左右。维持原预期。

1.6亿的利润,对应现在的价格28元,PE只有28倍,持有不动。

对于委内合同执行完成后是否有后续合同,已侧面通过交流平台提问。

公司扩张的过程,只要时刻去跟进收购后的情况,只要不向坏的方向发展,贡献新的利润点是没问题的。

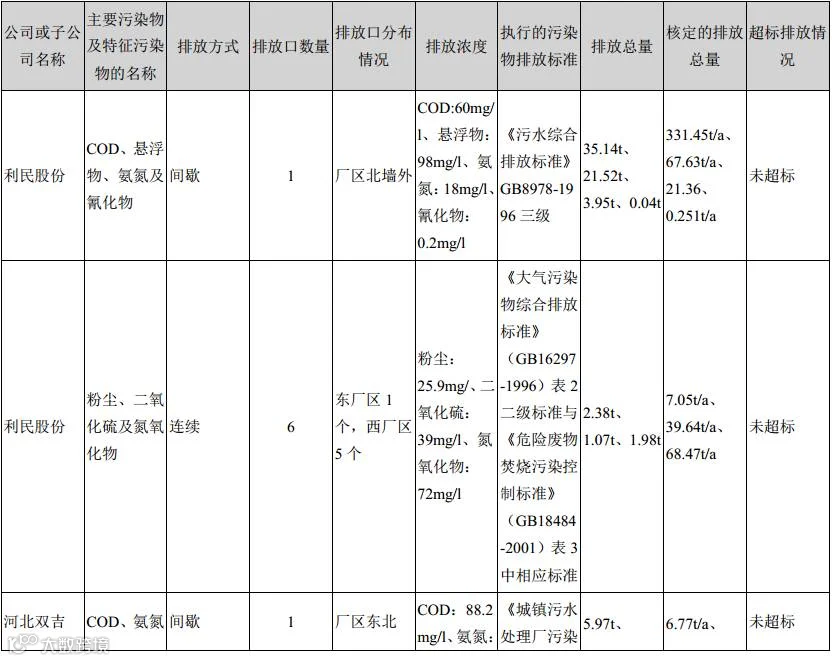

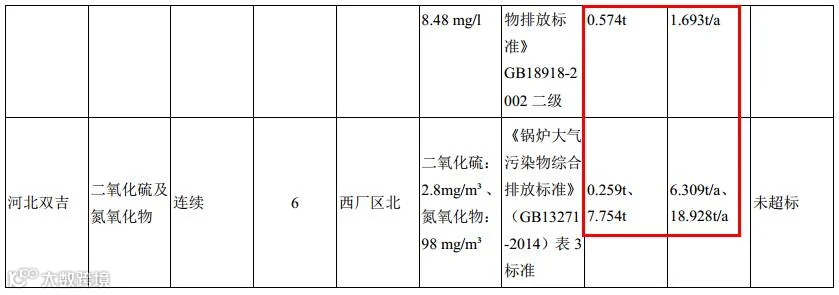

再看看公司的环保做的情况。高标准很多,不用担心因为环保而让公司停产。

另再关注公司回购股份的情况及进度。大股东在33元增持,而第一期股权激励在27元左右,现在股价不足28,而回购却迟迟未动,会不会是历史的低点就在附近呢?

利民主要是杀菌剂,个人看好的原因是全球环境变暖,细菌各类自然会增多,而公司的产品用途自然就更广。

只要产品有效,委内继续续订新的合同是十拿九稳的。就像我们个人,因为这次吃头孢好了,下次会不吃吗?

坐等产品释放、利润释放。