点击蓝字 关注我们

朋友圈最近几天都被“涨”字刷屏,PTA大涨,涤丝报价每日一涨,颇有忽如一夜春风来的感觉,甚至有部分规格的原料惜售难以买到,恍惚间有种重回纺织旺季的错觉。

国庆假期间全球能源危机继续发酵,天然气暴涨,美原油累计涨逾4美元,聚酯产业链受到成本的提振较为明显。盘初三品种集体大幅高开,收盘PTA、短纤大涨逾6%,升至阶段新高。

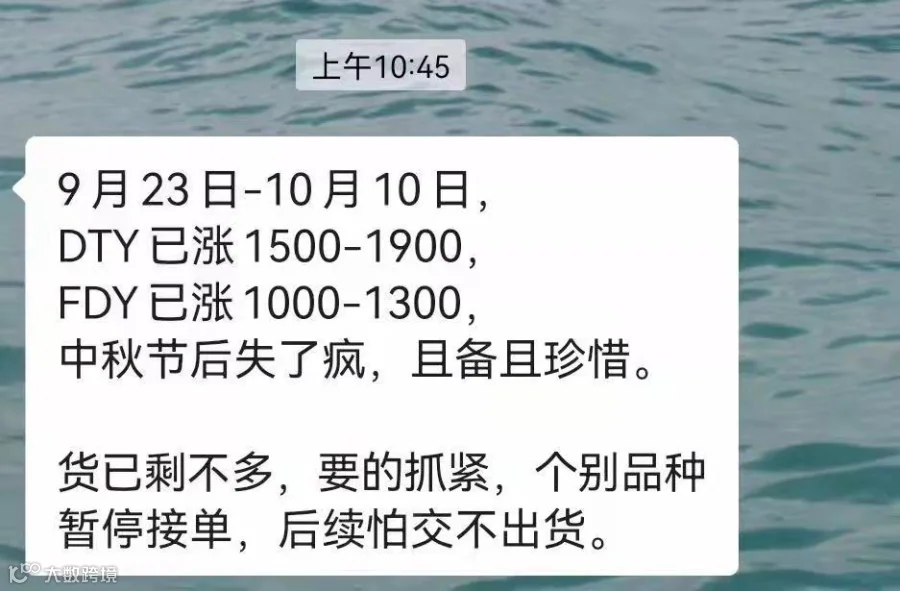

聚酯端则有超预期表现。十一假期江浙部分前期因限电而停产的纺纱厂陆续恢复开工,令假期聚酯产品涨价幅度明显,长丝涨价幅度在50-200元/吨附近,短纤涨价幅度在100-200元/吨,伴随涨价,产销也有好转。终端布工厂逐步接受上游涨价的事实,纷纷调涨成品价格。据了解,国庆前后涤纶长丝基本上处于连日上涨的状态,部分聚酯工厂已实现了7连涨!

多日原料端的持续上涨,让很多纺织老板苦不堪言,海运涨价、原材料涨价、人力成本也涨,但是产品却不能涨,本来就已经很难了,现在又来一个“限电停产”,这不是要了大家的“命”么。

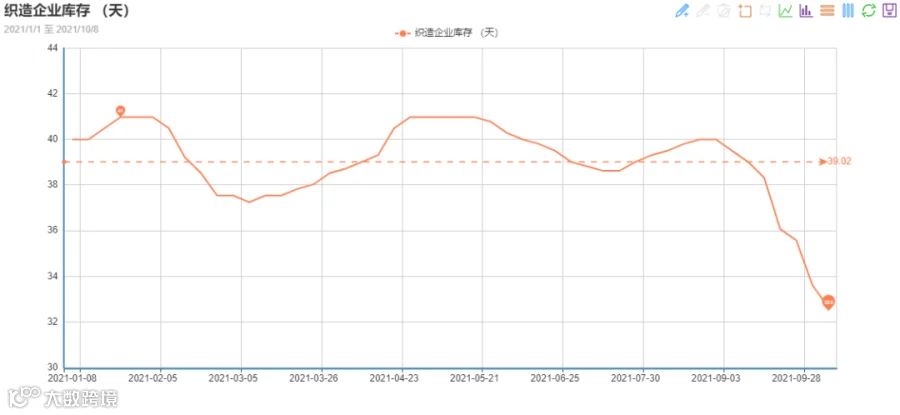

目前全国多地区都在进行限电限产,多数印染厂纺织厂都在面临不同程度的停产困境。纺织厂产能压缩,库存开始从高位回落,销售价格也将小幅上涨。10月9日坯布织造库存为32.5天左右,织机限产继续,坯布库存大幅下降。不仅如此,许多坯布价格涨幅惊人,量价齐升,甚至供应紧张、现金排队拿货。

原材料涨价之风一波未平,一波又起。这种情况下,能耗双控导致的一周一价是否将成为常态?小编认为,既然阻止不了原材料的涨价之风,在这段特殊时期,更应该心平气和地和客户商谈,共同协商,以期能够保证合理的利润。年底能否延续行情飙红趋势,还是一个未知数。

扫码关注我们

注:以上文章来自网络,如有侵权请联系删除。