公司估值有利于我们对公司或其业务的内在价值(intrinsic value)进行

正确评价,从而确立对各种交易进行订价的基础。

估值是对内在价值的评价,是需要是正确的,估值且不是目的,目的是为交易做基础。

在财务模型的基础上进行公司估值不仅是一种重要的研究方法,而且是从业人员的一种基本技能。

估值不是凭空的,是依据招股说明书各财务报表等,且估值是一种最基本的技能。

将对行业和公司的认识转化为具体的投资建议

同样的,我们去理解企业,认识公司,都是前期工作,最终都是要为投资作出建议。

预测公司的策略及其实施对公司价值的影响

通过企业目前所做出的决策,来判断对企业未来利润的影响,价值的影响,是积极的还是消极的。

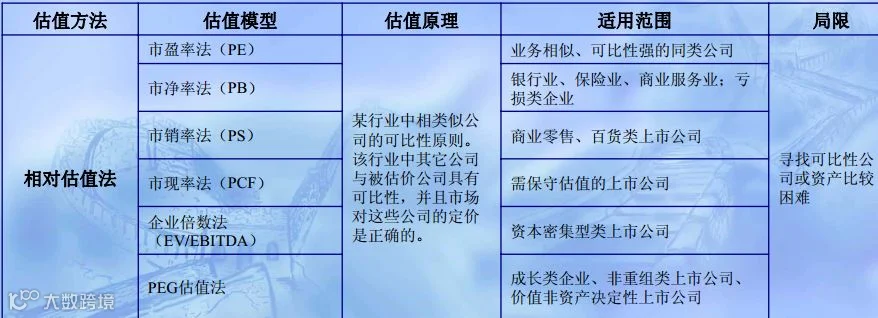

在理论上,传统公司估值方法分为内在价值法和相对估值法两类。

在实践中,公司估值方法被分为以下五类:资产负债表估价法,损益表估值法,综合估值法(商誉估值法),现金流量折现法,价值创造法。

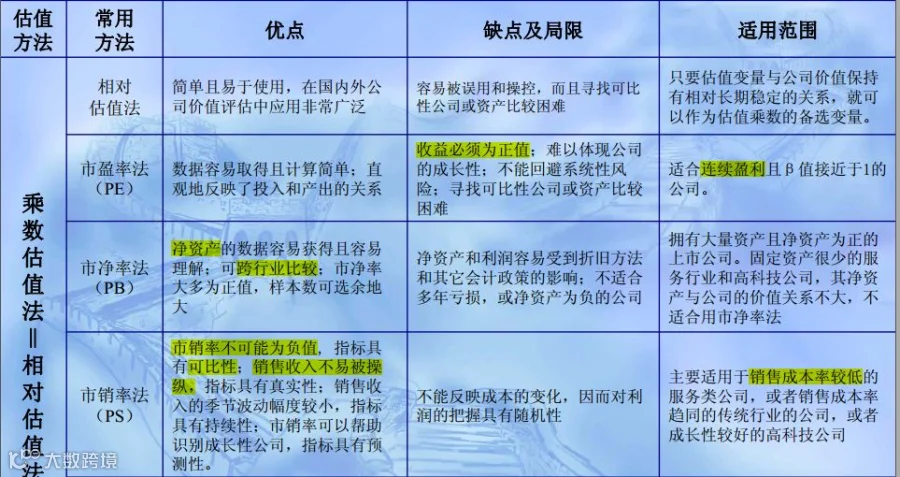

用的较多的还是PE,PB,PS等,除了单一对企业使用外,可以行业内,相同公司比较看谁更有优势。

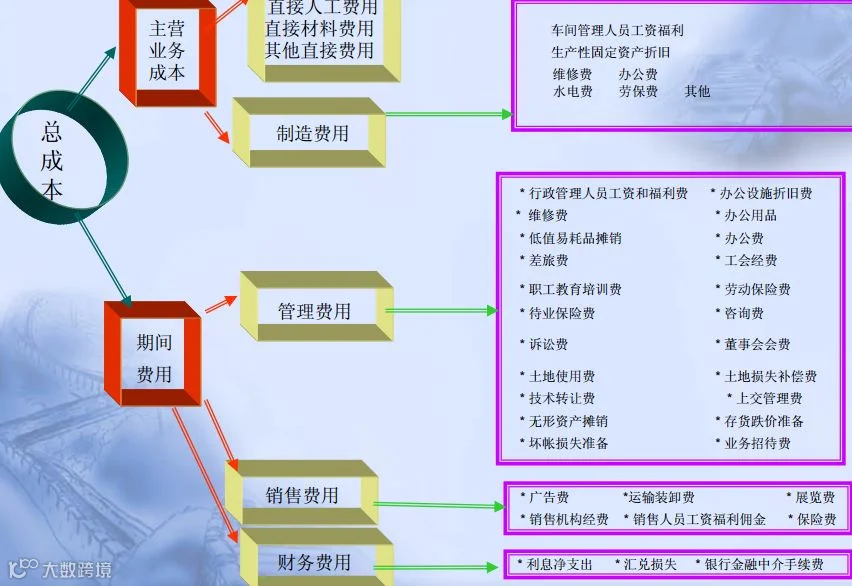

最右侧的一些小项就表明了会计应记录中间的那些会计科目。

与生产相关的都是营业成本,管理相关的都是管理费用。

企业的价值是源于能持续不断地创造利润。一旦不再创造利润,价值就消失了。

企业创造利润,不能单单体现在应收账款中,而应该变现,这是最好的。

就像你说有1亿,都是别人欠你的,且绝对还不了你,这1亿你现在能花吗?

“创始资本-资产-销售-利润-新资本”各自的含义和它们之间的循环关系。

为了发展企业,企业必需获得更多的资产以实现更多的销售,并赚取更高的利润以支付更多的股利和增加更多的留存收益,才能进一步增加权益资本和筹集新的债务资本去发展业务。所以,企业必需有更多新的资本投入才能进一步增长。

这就是一个企业的发展循环。一个企业开始好比一个小孩需要外界资金,但成熟的企业是可以自我造血创造利润,且能满足未来发展需要的。

自我可持续增长率与销售增长率之间的关系。

(1)如果企业不对外进行权益资本筹资,企业未来的最大销售增长率就是其可持续增长率!

(2)如果企业预计其销售增长率将超过现有的可持续增长率,企业必需尽快进行新的权益资本筹资,而不是继续依靠留存收益这种内在筹资方式

为什么我们要关注营收增长,营收的增长代表了企业未来可增长的空间,而为何关注产能和产品的价格?因为价格不变的情况下,只有能卖出去更多的产品,才能获得更多的营收,产品价格是同样的道理。

财务分析的目的是分析现有的问题并对短期的策略问题提出解决方案并支持企业长期的价值最大化

同行业内企业的经营风险也有差别,主要因素有:

第一, 企业规模的大小是影响经营风险的因素之一。小企业因产品单一、资本金较少而面临较大的经营风险。

第二,在其它因素不变的情况下,对企业产品需求的稳定性和波动程度将影响企业的经营风险。需求越稳定,风险越小;反之越大。

第三,产品售价的变动越大,表明企业的经营风险越大;反之越小。

第四,原料等投入要素的价格变动越大,表明企业的经营风险越大;反之越小。原材料是成本部分,波动少自然较好。

第五,投入的价格和产出的价格之间的调节能力也是影响企业的经营风险的因素之一。若企业能根据投入价格的变动顺利地调整产出价格,表明企业的经营风险较小;反之较大。这就是定价权,如果是完全竞争的行业很难形成,只有寡头或垄断时定价权才高,或者是行业的领导者地位定价权高。