过去五年,欧洲海上风电项目累计拍卖容量达60GW;2025年,欧洲地区完成历史第二高的拍卖规模,达到15.3GW,其中:英国8.44GW、波兰3.44GW、法国1.5GW、德国1GW、爱尔兰0.9GW。

一、海上风电为什么要 “拍卖”?钱归谁?

1. 为什么必须拍卖(5 个核心原因)

① 海域是公共资源,不能随便圈占

-

近海、远海海域、海底资源都是国家所有、全民公共资源中信建投。 -

不能让企业免费占、随便占、谁有关系谁拿 ——拍卖是公平分配开发权的唯一透明方式。

② 分配 “长期稳定电价 / 补贴”(欧洲核心:CfD 差价合约)

-

欧洲主流是 CfD(Contract for Difference)拍卖: -

政府承诺15–20 年固定上网电价 -

市场价低时:政府补差价 -

市场价高时:开发商返还超额收益 - 没有拍卖 → 没有长期电价保障 → 没人敢投几百亿建风电场中信建投

。

③ 控制成本、倒逼降价(价低者得)

-

拍卖是竞价机制:谁报的电价低、谁技术强、谁成本低,谁中标。 -

过去 10 年欧洲海风电价从 150€/MWh 跌到 40–60€/MWh,拍卖是最大推手。

④ 政府掌控节奏:每年拍多少,决定未来装机量

-

拍卖容量 = 未来 3–5 年的装机订单中信建投。 -

政府想快就多拍、想慢就少拍,完全主导行业增速中信建投。

⑤ 避免垄断、引入竞争

-

不让一家或几家巨头长期霸占优质海域 -

每次拍卖重新竞争,保持行业活力、技术迭代。

2. 拍卖收入到底归谁?

一句话:绝大部分归政府(国库 / 财政),用于公共事业。

欧洲主流模式(CfD 拍卖):

- 不是 “卖地收钱”

,而是卖 “长期电价合同”。 -

中标企业不直接给政府巨额现金,而是承诺以更低电价卖电。 -

政府少补贴、甚至未来收钱(电价超约定时开发商返钱)→ 最终让利给全民、降低电价。 少数国家(德国等 “负拍卖”):

-

开发商倒过来给政府交钱拿开发权。 -

这笔钱进入国家财政,用于能源转型、电网建设、民生补贴。 海域租金:

-

中标后,企业每年交海域使用费 / 租金给国家中信建投。 -

也是国库收入,属于公共资源有偿使用。

结论:拍卖是管理公共海洋资源的法定程序,收入归国家、惠及全民,不是 “私有化”。

二、海上风电怎么并网?用什么产品?

1. 并网全流程(近海 vs 远海)

① 近海(<50km):交流并网(HVAC)

- 风机发电(中压 35kV)

- 海上升压站

:35kV → 110kV/220kV 高压交流 - 交流海缆

送到岸上 - 陆上升压站

并入国家电网

② 远海(>50–80km):柔性直流并网(VSC-HVDC)

-

交流远距离损耗太大,必须用直流。

-

风机 → 海上升压站 → 海上换流站(交流转直流) - 直流海缆

送到岸 - 陆上换流站

(直流转交流)→ 并网

2. 核心并网产品(产业链)

(1)海缆(最核心、最刚需)

- 交流海缆

:35kV/110kV/220kV/500kV - 直流海缆

:±200kV/±400kV/±500kV(深远海标配) -

作用:电能 “海底血管”

(2)海上变电站 / 换流站

- 升压站

:近海项目必备 - 换流站(柔直)

:远海项目核心装备,价值最高 -

技术:IGBT/IGCT 电力电子、控制保护系统

(3)风机(整机)

-

8MW、10MW、16MW、20MW+(深远海大机组) -

含:叶片、齿轮箱、发电机、变流器、控制系统

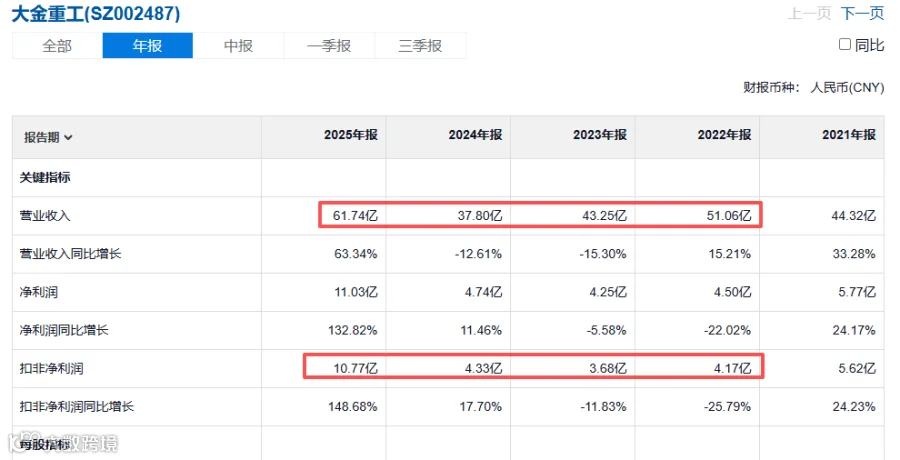

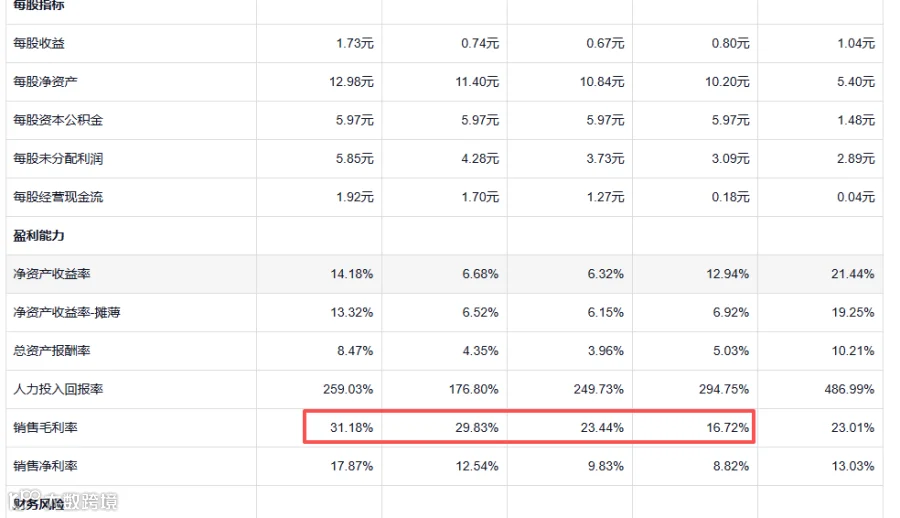

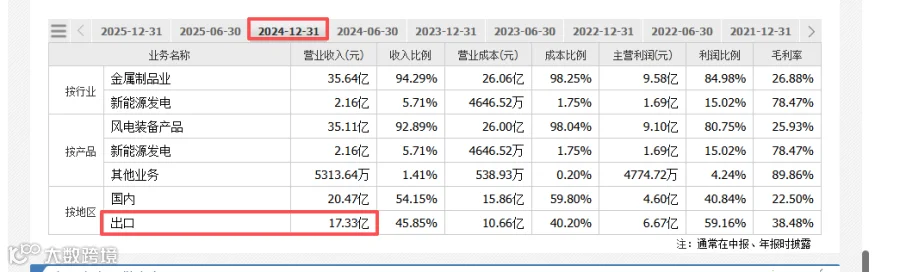

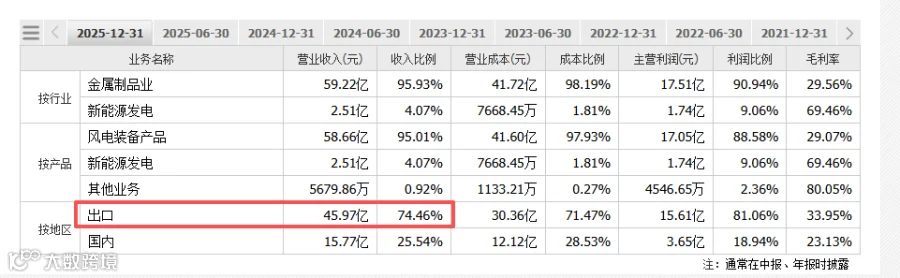

(4)桩基 / 塔筒(你关心的大金重工主业)

- 单桩、导管架、三脚架

(固定式) - 漂浮式基础

(深远海新方向)