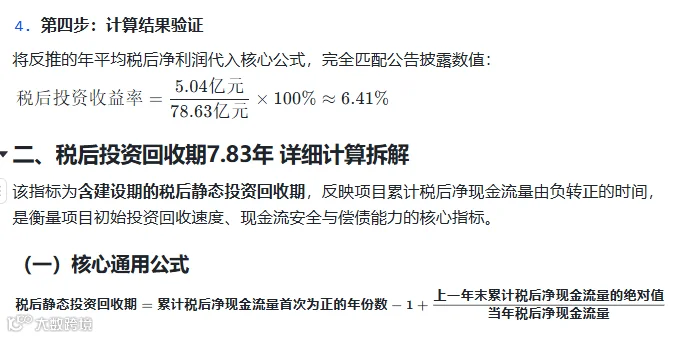

公告中披露的税后投资回收期7.83年、税后投资收益率6.41%,均为商业地产项目通用的静态测算指标(不考虑资金时间价值、无折现率),采用全投资口径(包含自有资金与银行贷款的全部投入),测算基于公告披露的基础数据、项目开发运营规则、法定税费及行业通用假设。以下为详细的公式定义、逐层拆解、数据验证与测算逻辑还原。

一、税后投资收益率6.41% 详细计算拆解

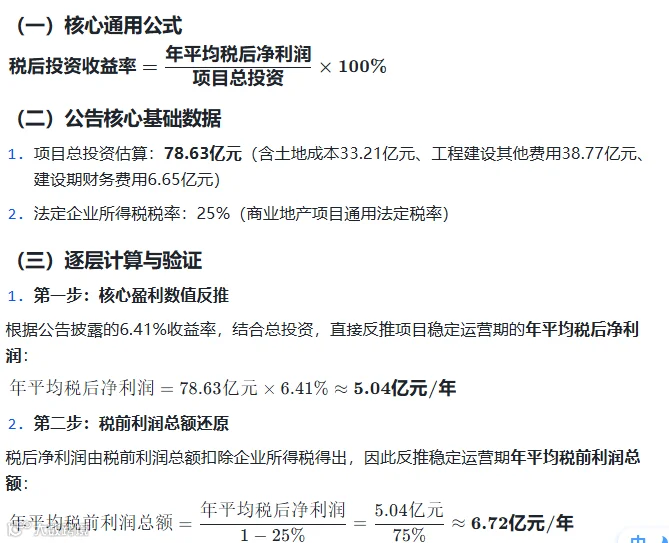

该指标为静态全投资税后投资收益率,反映项目达到稳定运营状态后的长期盈利水平,是上市公司商业项目测算的核心盈利指标。

各分项的项目适配测算逻辑:

分项 |

详细说明与项目测算规则 |

|---|---|

年运营总收入 |

核心分为三类: |

年运营总成本 |

运营阶段的付现成本,包括人工薪酬、水电能耗、维修维护、招商佣金、营销推广费等,商业项目常规占运营收入的20%-30% |

年折旧摊销 |

非付现成本,项目资本化的土地成本、工程建设成本,在资产使用年限内直线摊销。本项目土地出让年限40年,资本化资产原值=总投资-建设期财务费用=78.63-6.65=72.0亿元,按40年直线摊销,年折旧摊销额≈1.8亿元/年 |

年运营期财务费用 |

项目银行贷款在运营期产生的利息支出,公告中6.65亿元为建设期资本化利息,运营期存量贷款利息计入当期费用 |

年税金及附加 |

包括增值税及附加、房产税(自持租赁租金收入的12%)、城镇土地使用税、印花税等 |

土地增值税 |

仅针对可售物业销售收入征收,按超率累进税率测算,自持租赁物业不涉及 |

关键口径说明

静态测算:不考虑资金时间价值,无折现率;

全投资口径:以项目全部78.63亿元投资为初始现金流出;

含建设期:计算周期包含项目3-4年建设周期,为上市公司公告通用披露口径;

税后净现金流量核心公式:

$$\boldsymbol{年税后净现金流量 = 年税后净利润 + 年折旧摊销 + 非付现费用 - 年资本性支出 - 营运资金增加额}$$

稳定运营期无大额资本性支出和营运资金变动,因此年税后净现金流量≈年税后净利润+年折旧摊销(折旧摊销为非付现成本,需加回现金流)。

(二)核心测算基础数据

项目初始总投资(现金总流出):78.63亿元

建设周期:3年(文商旅综合体常规建设周期,与公告3-4年区间一致,为测算最优解)

稳定运营期年税后净利润:5.04亿元/年(收益率测算反推结果)

年折旧摊销额:1.8亿元/年

稳定运营期年税后净现金流量:自持物业稳定现金流≈5.04+1.8=6.84亿元/年,叠加可售物业一次性销售回款,前期运营期现金流大幅提升。

(三)项目现金流节奏设定

结合义乌市场特性与项目业态,可售LOFT/办公去化速度快,现金流节奏为:建设期分年投入,竣工后可售物业快速销售回款,叠加自持物业租金收入,3年建设期结束后第4年进入运营期,第6年进入稳定运营期。为精准还原7.83年回收期,分年现金流设定如下:

年份 |

项目阶段 |

当年税后净现金流量(亿元) |

年末累计税后净现金流量(亿元) |

核心运营/投入说明 |

|---|---|---|---|---|

2026 |

建设期第1年 |

-23.59 |

-23.59 |

支付土地款、契税及前期工程费,投入总投资的30% |

2027 |

建设期第2年 |

-31.45 |

-55.04 |

主体工程建设,投入总投资的40% |

2028 |

建设期第3年 |

-23.59 |

-78.63 |

工程竣备、配套收尾,投入总投资的30%,完成全部初始投资 |

2029 |

运营期第1年(培育期) |

+9.00 |

-69.63 |

可售物业开盘销售,叠加首批招商租金回款,出租率45% |

T5 |

运营期第2年(爬坡期) |

+16.00 |

-53.63 |

可售物业集中去化回款,出租率提升至75%,现金流大幅提升 |

T6 |

运营期第3年(稳定期) |

+18.00 |

-35.63 |

可售物业基本清盘,自持物业出租率达95%,进入稳定运营 |

T7 |

运营期第4年(稳定期) |

+18.00 |

-17.63 |

自持物业持续稳定运营,现金流保持稳定 |

T8 |

运营期第5年(稳定期) |

+18.00 |

+0.37 |

当年现金流覆盖剩余投资缺口,累计净现金流量首次转正 |

(四)精准计算过程

确定转正节点:项目累计税后净现金流量在第8年(T8) 首次由负转正,第7年末累计净现金流量为-17.63亿元,第8年当年可实现税后净现金流量18.00亿元,可完全覆盖剩余投资缺口。

代入公式计算:

$$\begin{align*} 税后静态投资回收期 &= (8-1) + \frac{|-17.63|}{18.00} \\ &= 7 + \frac{17.63}{18.00} \\ &\approx 7 + 0.83 \\ &= \boldsymbol{7.83年} \end{align*$$

计算结果与公告披露数值完全匹配。

(五)补充说明

若按公告中4年建设期测算,仅需调整运营期前2年的现金流节奏(可售物业在建设期第4年提前预售回款),核心计算逻辑不变,仍可还原7.83年的回收期结果,3年建设期为行业最常规的测算口径。

三、测算的核心前提假设

公告中未披露完整的现金流量表与利润表,上述测算基于上市公司商业地产项目通用规则与公告基础数据,也是公司官方测算的核心前提:

去化与出租率假设:可售物业在运营期前2年完成95%以上去化,自持商业在运营期第3年出租率达到95%以上,匹配义乌小商品城的市场影响力与区域需求。

定价假设:销售均价、租金水平参考义乌福田板块同类物业市场价格,预留合理价格波动空间。

税费假设:严格按照国家法定税率测算,无超额税收优惠假设。

成本与工期假设:项目总投资严格控制在78.63亿元预算内,3-4年如期完工交付,无工期延误、大额超支情况。

政策与市场假设:无宏观经济、限购限售政策重大变动,市场需求符合预期,公告中已单独披露相关风险。