为何同样毛利 6 成,农夫山泉盈利颇丰,酒鬼酒却利润承压?

在消费品市场中,农夫山泉和酒鬼酒都是颇具知名度的企业,二者毛利率都能达到约 6 成左右,但财务表现却大相径庭。农夫山泉净利润可观,净利率达 3 成左右,而酒鬼酒却面临盈利困境,这背后究竟隐藏着怎样的奥秘呢?今天,就让我们深入剖析一下。

一、农夫山泉:成本与费用管控有方

(一)供应链优势与成本下行助力毛利提升

农夫山泉毛利率能达到 6 成,得益于其强大的供应链把控能力。公司采用全自产模式,在全国布局 16 处水源地,通过长距离管道将水源引入生产端,这种高度自控的生产模式确保了产品质量和成本的稳定性。同时,2025 年 PET 采购价格持续下降,作为瓶装水主要原材料,其价格波动直接影响利润空间,成本红利使得农夫山泉毛利率进一步提升。

(二)费用控制得当,利润增长显著

从费用端来看,农夫山泉表现出色。2025 年销售及分销开支为 98 亿元,同比增长 6.8%,但占总收益的比重从 21.4% 降至 18.6%。公司在规模扩张的同时,实现了渠道效率的提升,有效控制了销售费用率。虽然行政开支因研发与人才投入有所增长,但整体费用控制仍在合理范围,使得净利润增速远超营收增速,2025 年归母净利润同比增长 30.9%。

二、酒鬼酒:毛利下滑与费用刚性双重挤压

(一)产品结构与市场环境导致毛利波动

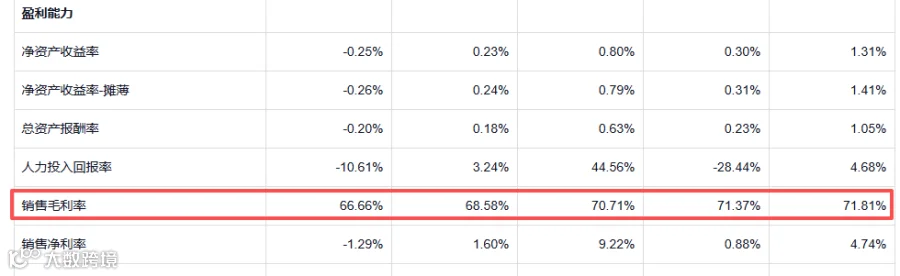

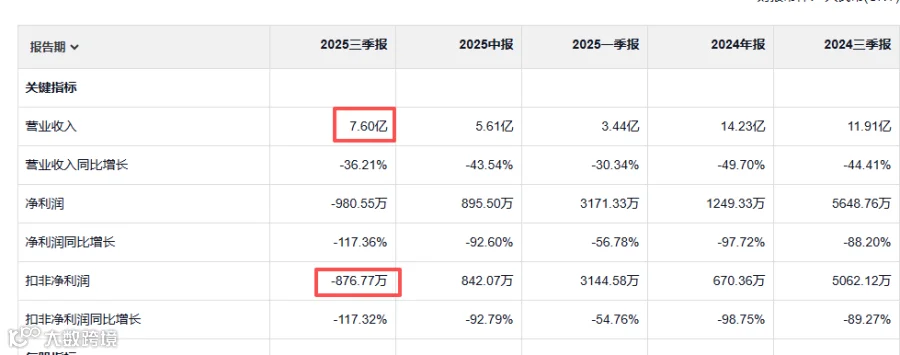

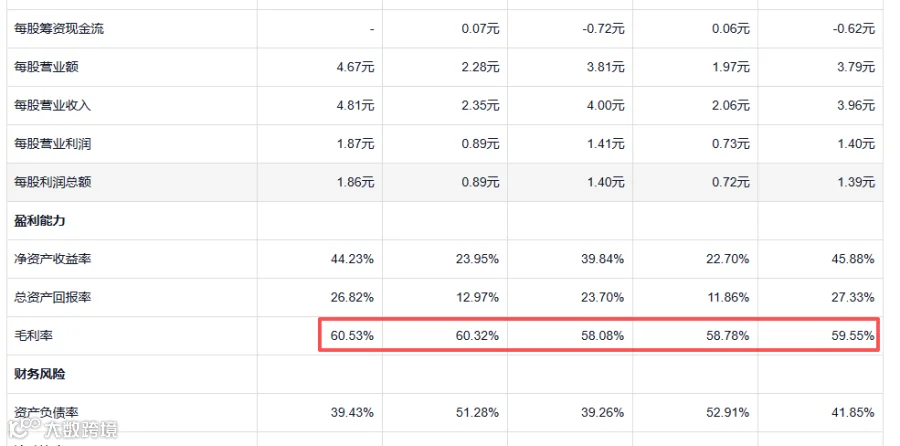

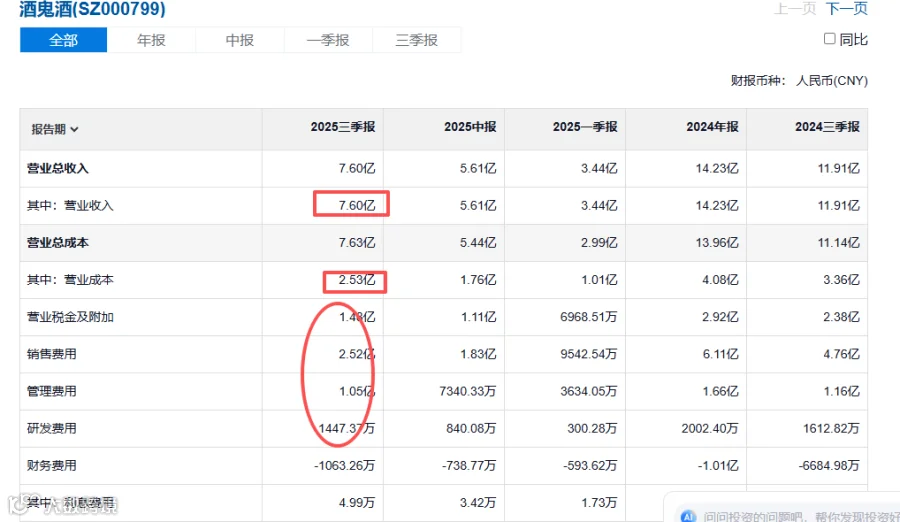

酒鬼酒毛利率虽也能达到 6 成左右,但近年来呈下滑趋势。2025 年上半年毛利率为 68.6%,同比下降 4.8 个百分点。主要原因是公司产品结构调整,高端产品内参系列受市场竞争等因素影响,销量和价格有所下滑,而中低端产品占比相对提升,拉低了整体毛利率。同时,白酒行业竞争激烈,酒鬼酒面临着来自全国各大品牌以及地方品牌的双重竞争压力,市场份额争夺激烈,影响了产品定价和利润空间。

(二)费用刚性致使净利率承压

与农夫山泉不同,酒鬼酒在费用控制上面临较大压力。2025 年上半年销售费用率为 32.6%,管理费用率为 13.1%,虽然公司采取费用聚焦政策,严控费用投放,但由于收入下滑明显,销售与管理费用绝对值下降但占比相对刚性。例如,为了推动产品动销,公司加大了市场推广费用投入,2024 年消费者开瓶扫码量达 430 万瓶,同比增长 95%,但收入端受制于渠道打款偏紧,导致费用率居高不下,严重挤压了净利润空间。

三、二者对比:不同赛道与经营策略的差异

农夫山泉所处的包装饮用水和饮料赛道,市场需求广阔,消费频次高。公司通过多元化产品布局,成功实现了从 “单一水企” 向 “水 + 饮料双引擎” 的结构性转型,茶饮料、功能饮料等产品均有不错表现,分散了经营风险。同时,农夫山泉注重维护渠道利润,主动放弃部分电商低价空间,保障了整体利润率。

而酒鬼酒所处的白酒行业,虽然市场规模庞大,但竞争格局复杂,且消费者口味和市场需求变化较快。酒鬼酒在产品结构调整和市场拓展过程中,未能及时适应市场变化,高端产品动销不畅,中低端产品盈利能力有限,加上费用管控难度大,导致净利润表现不佳。

综上所述,农夫山泉和酒鬼酒虽然毛利率相近,但由于成本控制能力、费用管理水平以及所处行业竞争环境和经营策略的不同,最终呈现出截然不同的净利润水平。这也提醒投资者,在分析企业时,不能仅仅关注毛利率,还需深入了解其成本结构、费用情况以及行业竞争态势等多方面因素,才能更准确地判断企业的盈利能力和投资价值。

以上就是今天关于农夫山泉和酒鬼酒利润差异的分析,希望能对大家有所启发。如果你有其他观点或想法,欢迎在留言区交流讨论。