2016-6-19,星期日,晴

没事闲来看看招股说明书,了解了解企业。

其实看招股说明书,第一部分或者首先看到的是风险,排版,复制,002734利民股份

(一) 市场竞争风险

与行业水平相比,公司产品毛利率较高,可能会吸引国内外其他农药企业加大投入,实现技术优化和产能扩张,从而加剧市场竞争,导致主要产品价格下跌、毛利率下降,影响公司的盈利能力。2011年-2013年,公司50%以上的毛利来自于代森类产品,主要面临来自印度厂商的竞争;近年来印度代森类产品产能规模较大,生产工艺水平有所改进,如果其采取价格竞争策略争夺市场,将对公司代森类产品的市场拓展和毛利率造成不利影响。 变相的说法就是:高毛利才可能利润高或者说在经济不好时,打价格战也不至于公司变亏

(二) 主要原材料价格变动风险

公司主要原材料包括乙二胺、二硫化碳和硫酸锰等。报告期内,受石油化工行业剧烈震荡等因素的影响,公司主要原材料价格出现了较大波动,乙二胺、二硫化碳和硫酸锰价格波动幅度分别达到了55.70%、43.03%和22.48%(波动幅度=(最大值-平均值)/平均值)。原材料价格变动会给公司经营带来风险。

1-1-15

(三) 产品结构集中风险

代森类产品作为保护性杀菌剂,具有杀菌谱广、不易产生抗药性、施用成本低、环境友好等诸多优点,产品上市70年来,市场需求总体呈现上升态势,在性价比上尚未出现具有完全替代作用的同类产品。报告期内,公司代森类产品收入和毛利占比较高,但如果未来出现性价比更优的替代产品或过度市场竞争等情况,将对代森类产品销售产生不利影响,从而影响公司经营业绩。

(四) 汇率变化风险

报告期内,公司自营出口收入占主营业务收入的比重分别是48.51%、54.75%、47.30%和42.44%,占比较高,预计未来一段时间内自营销售收入仍将占较高的比重。公司自营出口主要以美元报价和结算,汇率随着国内外政治、经济环境的变化而波动,具有一定的不确定性。如果人民币持续升值,以外币标价的产品价格将上升,将影响公司出口产品的竞争力。截止到2016年中报,国外占营收的60%左右

(五) 农药品种被禁限用的风险

近些年来,各国严格管控高毒、高风险农药的生产使用和国际贸易,并对高毒、高风险农药采取了禁限用措施,我国自2007年以来相继出台有关政策禁限用了一些农药品种。公司杀菌剂产品均为高效、低毒、低残留农药品种,不属于被禁限用生产和进出口的范围,但仍不能排除境外市场的某一国家或地区对公司产品采取禁限用措施,从而对公司产品在上述市场销售产生不利影响的风险。

(六) 环境保护及安全生产风险

公司生产会产生一定数量的废水、废气、废渣,部分原料、半成品或产成品为易燃、易爆、腐蚀性或有毒物质,生产过程涉及高温、高压等工艺,三废处理和安全生产投入及运行成本高。随着规模的扩大和国家环保、安全政策要求的提高,公司存在加大环保和安全投入、进而影响公司经济效益的风险;但从长远来看,环保及安全生产门槛的提高,不但可以创造出更大的社会效益,同时也有利于规范运行的规模企业进一步做大做强,提高其盈利能力。

1-1-16

(七) 新增固定资产折旧的风险

报告期内,随着公司唐店厂区建设项目的陆续建成投产,新增固定资产将会增加年计提折旧额,如果新建项目的经济效益尤其是新产品的市场拓展未能达到预期目标,则会给公司经营业绩带来一定的压力。

(八) 投资收益波动的风险

报告期内,公司投资收益分别为1,359.30万元、1,032.16万元、604.36万元和329.30万元,占当期净利润的比例分别为20.93%、16.29%、11.49%和11.06%,报告期内有所下降。来自参股公司投资收益的波动会对公司未来经营业绩产生一定的影响。

主要业务为农用杀菌剂原药及制剂的研发、生产和销售,主要产品包括代森类、霜脲氰、三乙膦酸铝、嘧霉胺等杀菌剂原药和制剂系列产品;此外,还

1-1-28

有杀线虫剂威百亩的生产和销售。

(三) 发行人所处行业及行业地位

根据中国证监会2012年颁布的《上市公司行业分类指引》,公司所属行业为制造业中的C26化学原料及化学制品制造业。

公司是国内最大的杀菌剂企业之一,其中代森类杀菌剂产能居世界第4位、国内第1位;霜脲氰、三乙膦酸铝、嘧霉胺和威百亩产能居国内第1位。2013年 公司农药产品销售收入位居中国农药行业第49位。(以上资料来源:中国农药工业协会)

(四) 竞争优势

作为国内杀菌剂行业的龙头企业之一,公司具有技术优势、质量优势、规模优势、品牌优势和环保优势。

127页

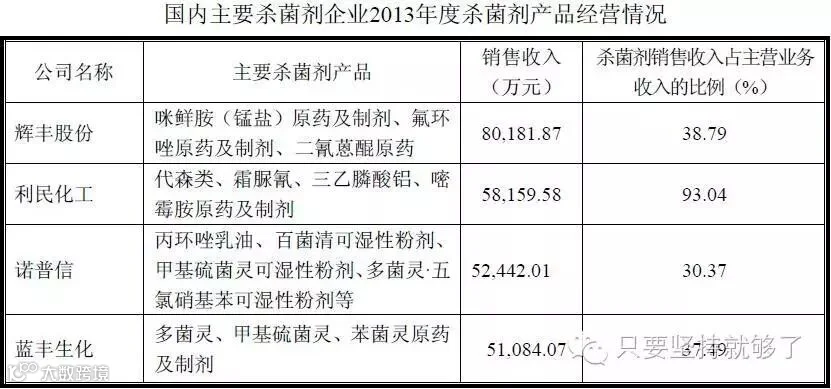

上面的几家公司,都是上市公司,从上面的表中能看到。利民和他们的区别在于杀菌剂更专业。

121页

通过自己做的表对比,2215更具投资的价值,

但是通过上表,咱再看主业。

利民股份,绝对的主业农药,杀菌剂的比例也是绝对大头

那么,在杀菌剂的这个市场,相对而言,利民更好,而且更加专业,

公司是国内最大的代森类产品生产厂家,约占国内产能的36.36%。根据保荐

1-1-129

机构访谈情况,公司是诺普信、浙江禾本等国内主要制剂生产厂家和经销商优先的代森锰锌供应商,具有较强的竞争优势。

公司代森锰锌生产能力世界第四,主要竞争对手为印度三家企业。代森锰锌在生产领域的竞争主要体现为成本竞争,其主要原材料为乙二胺、硫酸锰和二硫化碳。目前,我国乙二胺已逐步实现本土化生产,硫酸锰和二硫化碳国内生产供应充足,而印度乙二胺完全依赖进口,硫酸锰和二硫化碳部分依赖进口。考虑运费和关税的因素,公司在原材料采购成本上具有优势。

近日,利民化工股份有限公司(以下简称“公司”)与委内瑞拉对外贸易公司(CORPOVEX)签订了农用化学品采购合同,该项目总金额为46,935,111.42美元 (按照 2016年4月12日银行间外汇市场人民币汇率中间价1美元对人民币6.4616 元计算,约合人民币30,327.59万元)。

公司2015年一共营收8个亿,没大单的情况下,通过公司的营销渠道发展,也应该有所增长,而公司的此次大单,占去年营收的3成以上,无疑是一个利润增长点。预计在12-14亿。

这些也都是能看到的信息,也是表层的,整理所得。

利民化工股份有限公司 2016 年第一季度报告正文7

公司分别于2015年7月15日、2015年8月3日召开第二届董事会第二十六次会议和2015年第二次临时股东大会,审议通过了《关于<利民化工股份有限公司第一期员工持股计划(草案)>及其摘要的议案。截止2016年1月26日收盘,公司第一期员工持股计划通过二级市场购买的方式共计买入公司股票354,300股,占公司总股本0.2725%,成交均价为28.219元/股,成交金额为9,998,129.15元。 总市值40亿左右,翻倍也才80亿,三倍才120亿哦。。。

下表是坛友发的,

把近期的一些事件进行一下整理:

主要控制人进行股票质押:

李明先生共持有公司限售股份 36,465,000 股,占公司总股本的 27.50%, 本次质押股份 15,822,800 股,占公司总股本的 11.93%; 累计质押股份 15,822,800 股,占公司总股本的 11.93%。 李新生先生共持有公司限售股份6,475,040 股,占公司总股本的 4.88%, 本次质押股份 5,827,500 股,占公司总股本的 4.39%; 累计质押股份 5,827,500 股,占公司总股本的 4.39%。

父子2人一共质押的股票就是21650300股,按2165万股算,因为是中小板,折算率在45%左右,股价按35左右计算,可以拿到的现金就是3.4亿元。

增发的情况、发行数量及价格

1、发行数量:32,103,953股人民币普通股(A股)

2、发行价格:23.67元/股

3、募集资金总额:759,900,567.51元

4、募集资金净额:740,196,567.51元(实际为7.4亿元)

将于2016年10月27日在深圳证券交易所上市。本次非公开发行的股份自本次发行结束之日起三十六个月内不得转让,可上市流通时间为2019年10月27日(如遇非交易日则顺延)。本次发行结束后,在上述股份限售期内,因公司送红股、转增股本等原因增加的股份自股份登记之日起锁定,并与上述股份同时解锁。

下面是具体的对象及对应的股数以及对应的金额

李新生

11,834,583股

280,124,579.61元

南通丰盈投资合伙企业(有限合伙)

7,596,113股

179,799,994.71元

宁波亿华合众投资管理合伙企业(有限合伙)

6,341,529

150,103,991.43

九江志元胜泰投资管理中心(有限合伙)

6,331,728

149,872,001.76

合 计

32,103,953

759,900,567.51

这里的实际控制人出资在2.8亿元,与上面的质押基本一致。不同之处是质押的时间是2年,而增发解禁的时间是3年,其中的一年如何解决,就更不是问题了,可以续期,也可以IPO上市的部分减持还款,只要股票涨了,一切都不是问题。还有,质押股票是有成本的,年息在8%左右,因为他们是大资金,应该在6%左右。而且增发的价格低,利润远不止这些的。

(二)本次发行对资产结构的影响

本次非公开发行股票后,公司共获得募集资金净额为740,196,567.51元。公司总资产、净资产规模将有所增加,资产负债率有所下降,公司债务偿还能力及抗风险能力进一步增强。

同时还有市净率PB下降,而市盈率PE增加,稀释了净资产收益率。但对公司长期未来的发展是有利的,只不过是时间问题。

(三)本次发行对业务结构的影响

公司本次非公开发行募集资金总额为759,900,567.51元,扣除发行费用后的募集资金净额计划用于建设“高效农药项目”、“基础原料项目”和补充流动资金。这将有效增强公司偿债能力,满足公司未来经营扩张需要,做大做强农药原药、剂型的研发、生产和销售产业。本次非公开发行后,公司的主营业务不会产生重大变化。募集资金投入后,有利于提升公司的持续经营能力和盈利能力,有利于提高公司的核心竞争力,实现并维护股东的长远利益,对实现公司长期可持续发展具有重要战略意义。

3季报内容

总资产(元)1,442,882,298.07

归属于上市公司股东的净资产(元)844,504,648.20

资产负债率为5.984/14.429=41.47%,而增发后会降为5.984/21.829=27.41%,那意味着,公司可以再去融资,得到更多的资金,而非现在的7.4亿元。同样也是时间问题。而且更重要的是跟进看发展状态,以及利润的贡献如何。

归属于上市公司股东的净利润(元)69,472,230.85即6947万元的利润,前3季度,按此比例,2016年的总利润在6947/3*4=9262亿元,那未增发前市值按近50亿市值计算,对应的PE为54,增发后为60/0.9262=64.78,其实就未增长前的PE也是相对有点高的,但对于目前的利润增长,还算可以,不足就是和预期的还是差了点,源自于前2季报每季度的净利润都在2900万,而3季度却只增加了1052万。

那么,回头看一下2015年的各季净利

Q1为1411,Q2为1607,Q3为578,Q4为3146

再看2014年

Q1为1319,Q2为1622,Q3为667,Q4为1227

现在,再整理上2016年3季度的

Q1为2910,Q2为2983,Q3为1052,预计Q4为3000左右,

通过这些基本可以得出,利民股份在3季度是一个相对而言的淡季,那么,再预计2016年整年利润应该在6947万加3000万在1亿左右,对应的未增发前PE为50,增发后为60,同样并不够低。

3季报不及预期的另一个原因,是重大合同在3季度基本没执行,内容如下:

公司与委内瑞拉对外贸易公司(CORPOVEX)在4月12日签订了农用化学品采购合同,该项目总金额为46,935,111.42美元。截止2016年9月30日,已收到合同货款2900万美元,已确认销售收入1733.68万美元,占合同总金额的36.94%。由于受委内瑞拉国内形势等因素的影响,报告期内该合同在延期履行中。

2季报内容:

公司与委内瑞拉对外贸易公司在2016年4月签订的《关于农用化学品采购的合同》,截止报告期末,已收到合同预付款2344.40万美元,已确认销售收入1450万美元,占合同总金额的30.89%。

可见委内的合同在3季度极少,一年之计在于春,4季度委内会不会提前备货,也是一种可能,但并没有确定性。就目前的执行情况,委内的大合同,只是一个打了折的大合同。

公司能在基本没有委内大合同的情况下,还能取得这样的收益,另一方面也表明了公司的市场在提高,这也是好的方面,相对于净利润的增长,适当持有应该还可以。

回到公司的起点,针对的市场就是民以食为天,对于不太发达国外,比如拉丁美洲等,吃是必须的,而一个国家,要解决吃的,必须提高产量,而使用公司的产品,就是一个极大的可能。

2016年11月28整理。

下面是利民的。

加一个康得新的

主要是用于对比。

康得新上市早,也可以看出那个时候融得的资金直接可以使所有者权益翻好几倍,但回到利民,融资加利润和未上市前相比,只增加了50%多。

预测2016年利润同比在48%左右,加权过的ROE在11%-12%之间,所有者权益增长在13%左右。而康得新在上市后的下年,都能保持在15%以上,利民还是弱点。

再说PE预测,按40元的利民价格,未增发都在53了,高于48%利润的增长,再看康得新,

2011年末收盘是22.72对应的PE是56.15,如果按2011年最高价在30元左右计算,对应的PE也不过是74,也并没有超过实际的增长。所以,如果未来利民突然40,从重仓变为轻仓是极其有必要的。

对于目前36元的价格,PE值是48,并不是高得离谱。耐心地持有吧。

继续寻找潜在标的。