一、发行人主营业务、主要产品及设立以来的变化情况

(一)发行人主营业务

本公司主要从事偏光片产品的研发、生产和销售。偏光片是将聚乙烯醇

(PVA)膜和三醋酸纤维素(TAC)膜经拉伸、复合、涂布等工艺制成的一种高分子材料,是液晶显示面板的关键原材料之一。公司主要为手机、电脑、液晶电视等消费类电子产品液晶显示屏,汽车电子、医疗器械、仪器仪表等工控类电子产品液晶显示屏,以及3D眼镜、防眩光太阳镜等提供偏光片产品及周边产品技术解决方案。

公司为我国国内少数具备TFT-LCD用偏光片生产能力的企业之一, 凭借稳定的产品质量,公司已成为了包括京东方、天马、龙腾光电、信利、帝晶光电等液晶面板和液晶显示模组生产企业的合格供应商。

四)原材料供应集中及价格波动风险

公司生产成本中占比较大的原材料主要包括 PVA 膜和 TAC 膜, 尽管供应充足,但供应地和供应商主要集中在日本。其中,报告期内,核心原材料 PVA 膜主要从日本可乐丽采购, TAC 膜主要从富士胶片购买。

(六)合肥三利谱建设及运营风险

2015 年 12 月,公司完成对合肥三利谱收购,合肥三利谱成为公司子公司。目前,合肥三利谱正在建设新的宽幅 TFT 偏光片生产线,其中一条产能为1,000万平方米的生产线已于 2016 年 10 月底投产, 这将明显改善公司目前产能提升空间不足的情况,增强公司市场地位,扩大规模经济效益。

二、发行人所处行业的基本情况

(一)发行人所处行业的界定

公司主要从事偏光片产品的研发、生产和销售。根据《国民经济行业分类与代码》(GB/T 4754—2011),公司从事的行业属于“C396 电子器件制造”下“C3969光电子器件及其他电子器件制造”行业。根据《中国证监会上市公司行业分类指引》(2012),公司所属行业为“C39 计算机、通信和其他电子设备制造业”,细分行业为液晶显示产业链上游的偏光片行业。

公司是国内主要的偏光片

研发、生产和销售企业,居中国大陆TFT-LCD偏光片企业前二名。

1、 TFT-LCD 系列偏光片产品主要竞争对手情况

(1)日本

日东电工: 成立于 1918 年,主要产品涉及汽车及其他运输设备、住宅设备、社会基础设施、材料、电子设备、显示器、电子元器件、医疗、日常必需品等多个领域。

住友化学: 成立于 1913 年,是日本大型综合化学公司之一,公司主营业务主要包括石油化学、情报电子化学、能源/功能材料、健康/农业、医药品等五大板块,其中偏光片产品隶属于情报电子化学板块。

(2)韩国

LG 化学: 成立于 1947 年,是韩国最具代表性的化学企业之一,主营业务包括基础材料、信息电子材料、材料、电池等四大领域,其中偏光片产品隶属于信息电子材料领域。

(3)中国台湾

奇美材料: 成立于 2005 年,公司主要从事液晶显示器上游光学膜类材料与

组件生产,并专注于偏光片领域。明基材料: 成立于 1998 年,公司专注于材料科学领域发展,以延伸、高分子、精密涂布、射出与押出、光学、配方、精密雕刻及卷对卷制程等为研发及制造核心技术,持续发展相关产业之应用产品与组件,主要产品包括偏光片、光学膜等薄膜材料。

(4)中国大陆

盛波光电: 成立于 1995 年,是深纺织 A(000045.SZ)的子公司,主要从事

LCD 用偏光片、纺织服装及其相关产品的生产和贸易。

2、黑白系列偏光片产品主要竞争对手情况

(1)盛波光电

相关介绍同上。

(2)纬达光电

纬达光电成立于 2004 年,是佛塑科技(000973.SZ)的子公司,主要产品包括偏光膜、光电材料、光学薄膜及光电胶粘制品等。

(3)温州侨业

温州侨业成立于 1998 年,主营业务为生产销售偏光片。

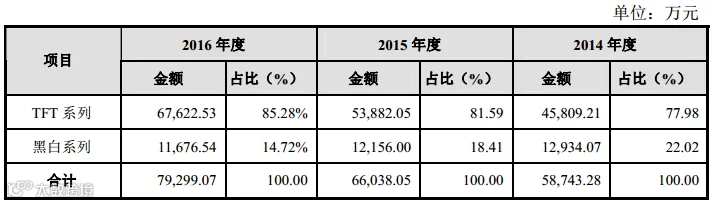

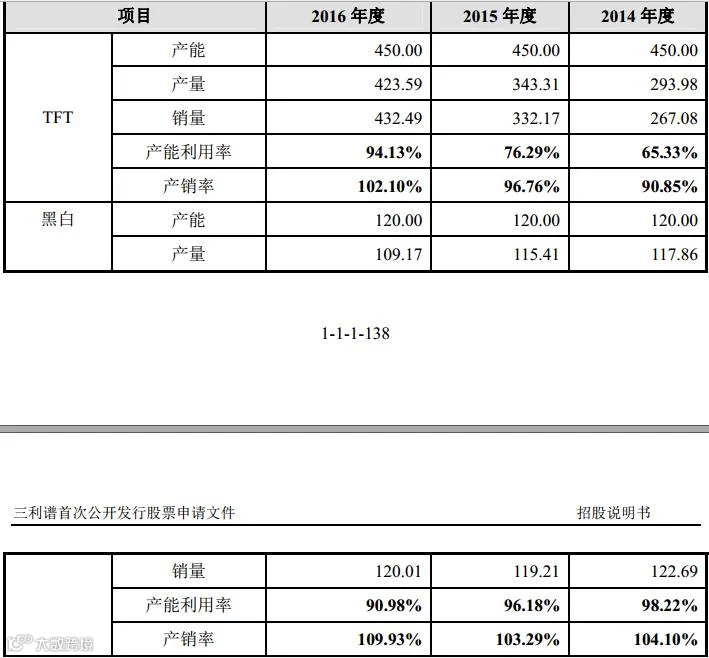

说明:由于合肥三利谱 1,000 万平方米产能生产线于 2016 年 10 月底投产,尚未达产,因此计算 2016 年产能利用率暂未考虑合肥三利谱生产线。

2、项目市场前景分析

项目计划建设期为 2 年,建设期完成后 2 年实现达产。达产后, TFT 偏光片

年产量 1,000 万平方米。

2019年2月左右,这将是又一个合肥三利谱的产能。

听大分析:

三利谱投资逻辑简单:

1、公司专注偏光片行业(任何时候,都不要小看专注企业的威力),是国内行业龙头,国内技术最好的,未来就是做国产取代进口;

2、偏光片生产属于规模经济,适合国产取代,而且目前国产化率还不足10%,未来偏光片国产化率可以达到50-70%,而且下游京东方、深天马等基板企业快速产能扩张,未来偏光片行业增长空间是10倍级别的;

3、三利谱的合肥工厂已经建成,二条生产线已经建好,且开始在量产出产品了,此外明年一季度深圳募投项目也要开工了。

小三如果能成为行业真正的龙头,就至少是10倍以上的空间;成不了龙头,受益国产化大趋势,公司产能释放也能有几倍的上涨空间吧。这只是个人的一厢情愿,不做投资依据。

因为是老粉,简单说几句。偏光膜原料膜主要是日本进口,上游依赖大客户,整体毛利率不高。合肥产能已经投产,但是还需下游的订单出来,并不是生产即可销售,还需定制。所以按照市场预测今年应该利润翻倍,但实际情况是销售需要过程,今年利润增速不会很高。整体说公司模式并不是特别好的生意,上下游都受约束

是的,三利谱现在还远没有出现规模效应的时候。另外,今年利润预计会增长50%吧,100%不太可能。

合肥工厂,做为普通投资者,我应该是第一个去的。整体来说,要多给公司一点时间,企业的成长是一步一步走出来的,不是靠YY就能出来的。

前面公司调研会上说,今年合肥工厂2亿销售,做到盈亏平衡,深圳做8亿销售,跟去年持平。去年是7200万净利润,合肥亏损2000万不到点,日元汇兑损失了1000万,今年是人民币升值,汇兑至少不会损失吧。所以今年就只1亿净利润了。前面公司内部目标应该是1.2亿。

按目前65元,52亿的总市值,用1亿的利润来对应的话,总觉得安全系数偏低。而听大的切入点在50元左右,8000万的股本,市值40亿,还是很安全的。留下的就是时间。机会嘛现在不合适,就耐心地等。等不到总比盲目进入而真的产品亏损强得多。

2016年全年利润7000多万,按50%,也就1亿左右,对应现在的PE50倍,没安全边际,持续关注。