戴维斯效应:有关市场预期,与上市公司价格波动之间的双倍数效应。

美国著名的投资人戴维斯家族称作的“双杀效应”。 在市场投资中,价格的波动与投资人的预期关联程度基本可达到70%-80%。而不断抬高的预期配合不断抬高的PE定位水平,决定了价格与投资人预期之间的非线性关联关系。以前这个现象被称作市场的不理性行为,更准确地说应该是市场的理性短期预期导致的自发波动。也可以称作“戴维斯双杀效应”。

看这些,很不容易理解。

戴维斯与两方面有关,预期及价格。

预期增长时,而实际确实正确,那么会价值修复向上,同时会认为预期在未来可以持续,从而估值同样向上,在价格上就呈现出双倍数效应,为双击。

预期减少时,价值降了会向下修复以外,对未来的预期也会降低,进而在股价上呈现出双倍数下跌,即为双杀。

下面举个例子:

双击:实际好于预期后的估值提升和泡沫(贪婪)。

企业能保持高增长,且可持续,现在价格贵,经过时间之后反而不贵。

假设增速为40%,当年即使有50倍的PE,只要增速可持续,3年后实际只有18倍左右,给予合理估值40倍的PE,市值就应为:40*3.8=152亿。

而三年的涨幅即可达:150/70-1=114%

而因为增长快,人们给予适当的泡沫,可以给50或者60倍的PE

3.8*50=190亿,3.8*60=228亿

如果说114%是合理收益的话,而双击所能达到的收益可能就是190/70-1和228/70-1

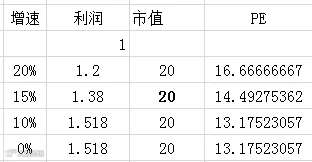

双杀:实际低于预期后的价值下跌和恐惧

就是预期下降,结果如下:

当年增速20%,PE虽然低于增速,但未来增速还在下降。人们会给予更低的PE,以及低估。

也许3年后,利润1.5个亿,双杀后人们只给10倍的PE,市值只对应15亿,相对于原来的20亿却还是亏损。