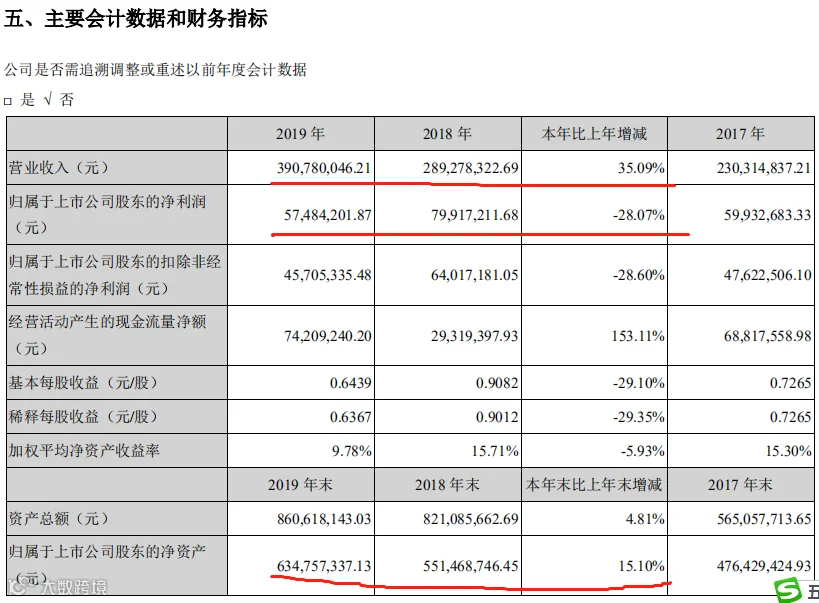

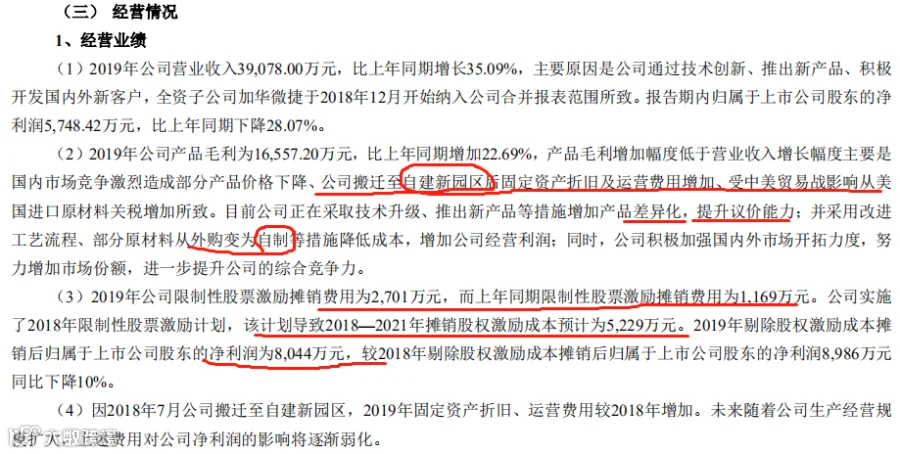

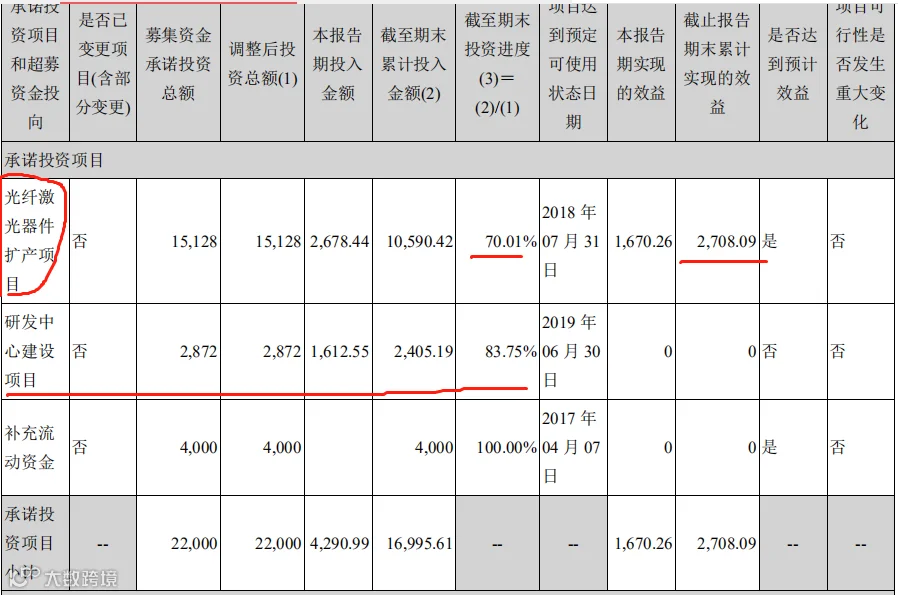

近4亿的营收,争利润5千万。

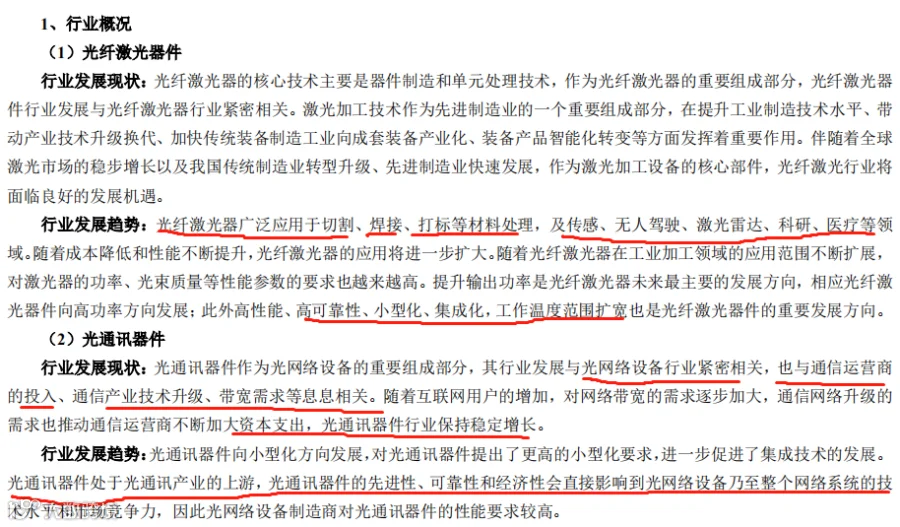

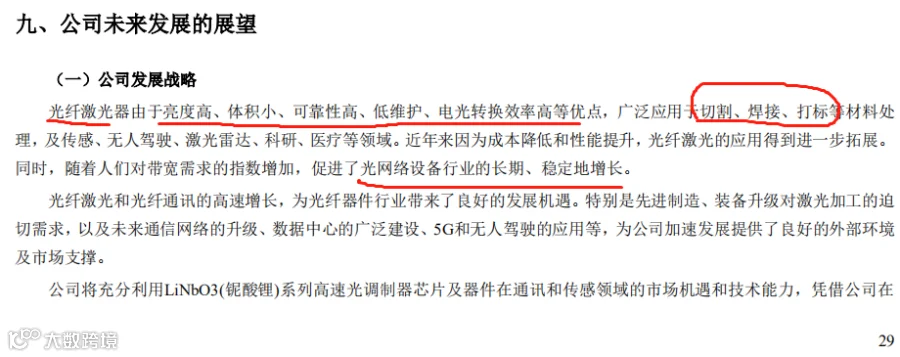

由消费电子产品加工带来的超快激光微加工应用需求量也会大幅增加

该部分占比有多少。

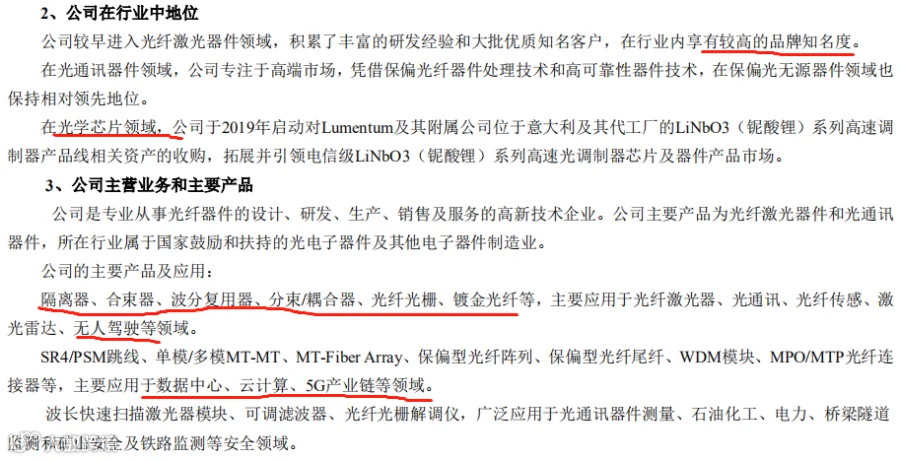

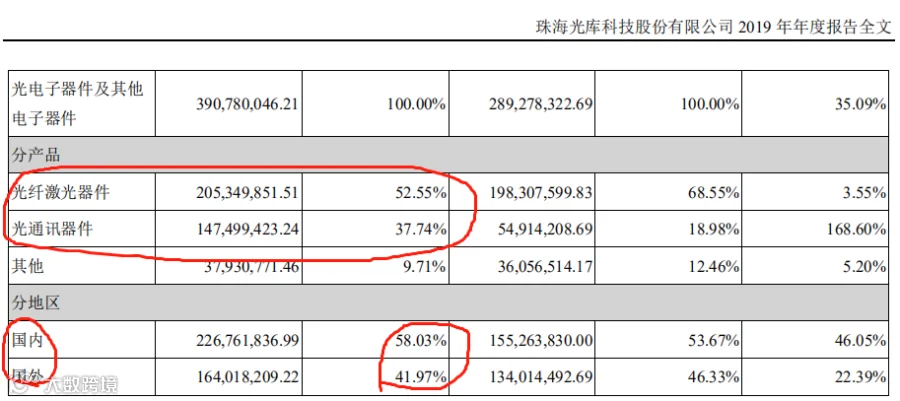

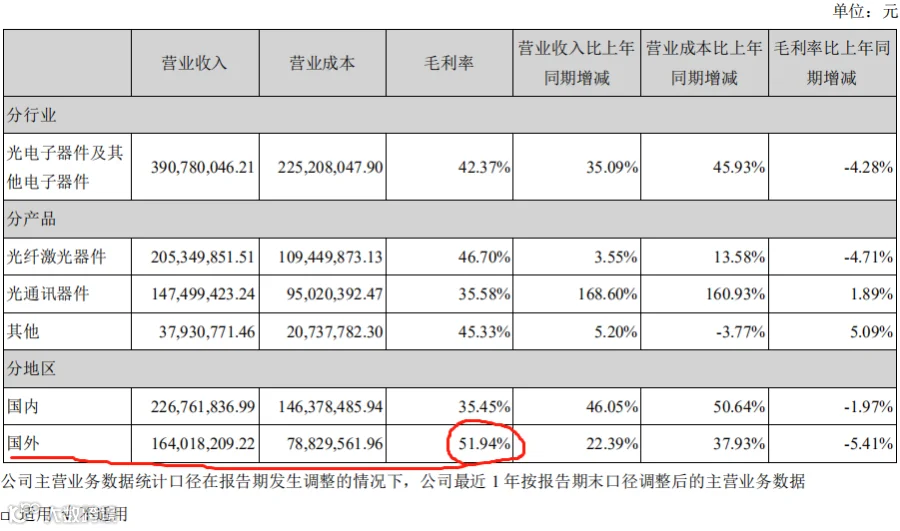

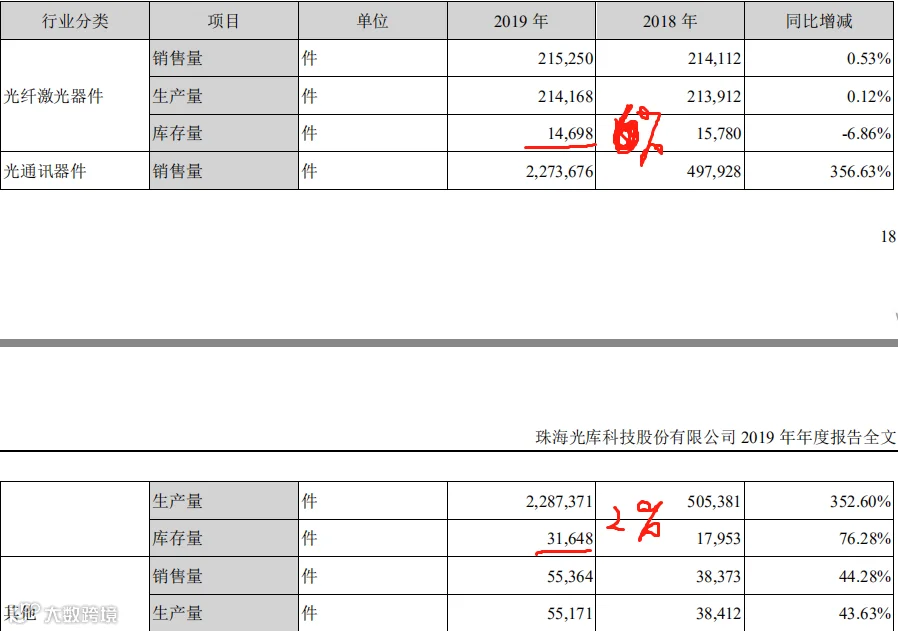

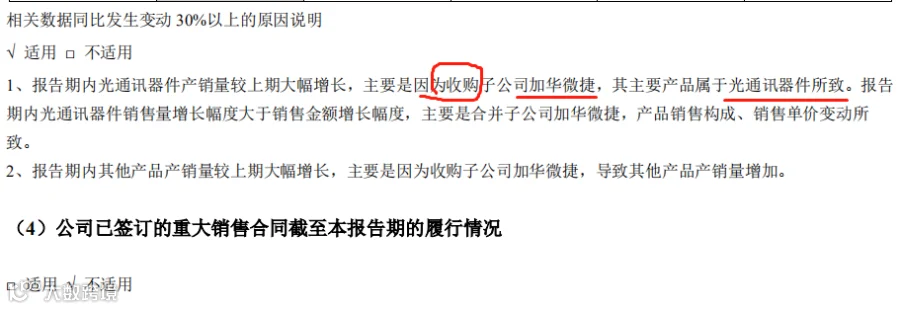

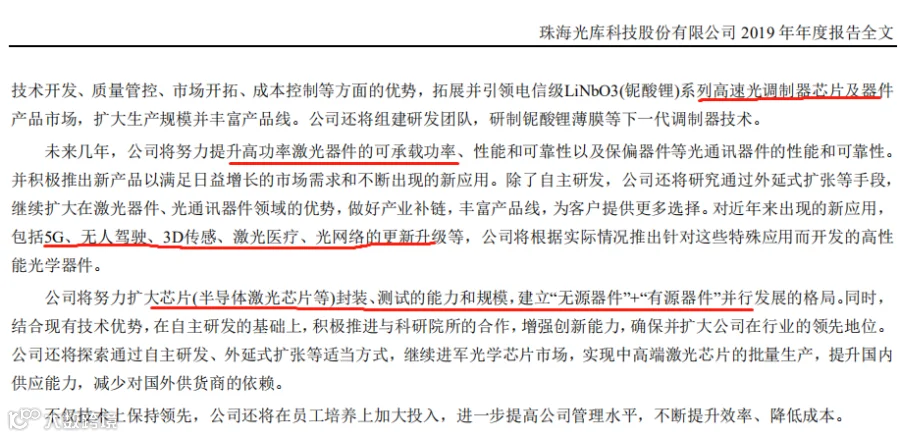

光通讯器件占比有所提升,19年仍不足4成,国内6成和国外业务4成

光通讯器件的库存和销售量比,极低。

收购,就要考虑溢价,上市公司特别喜欢溢价收购,

应用场景主要也是针对制造业的生产企业。

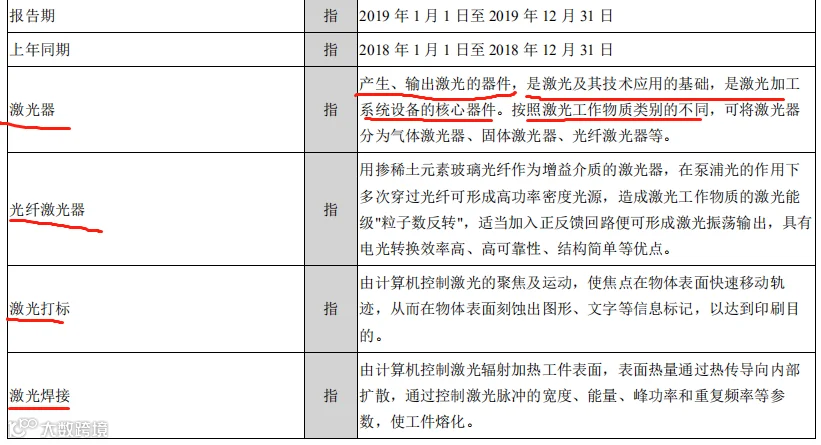

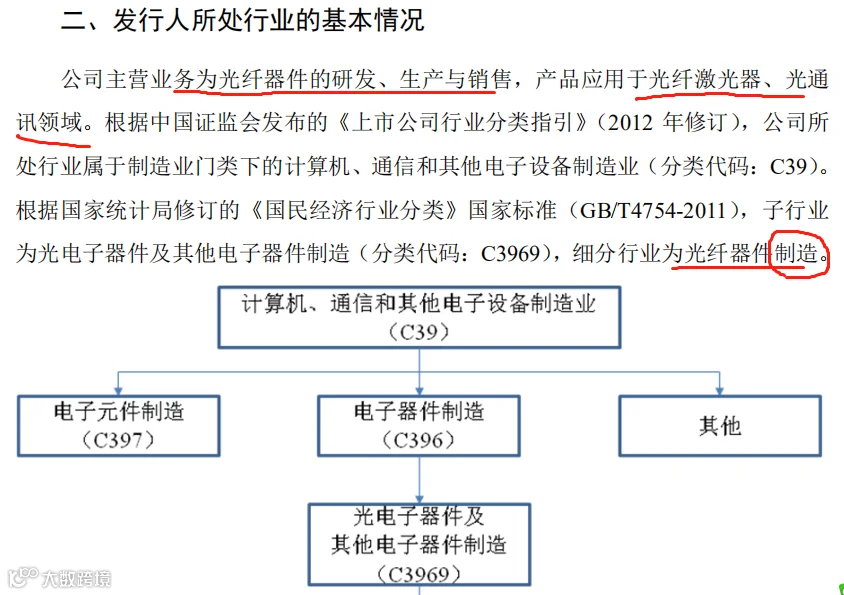

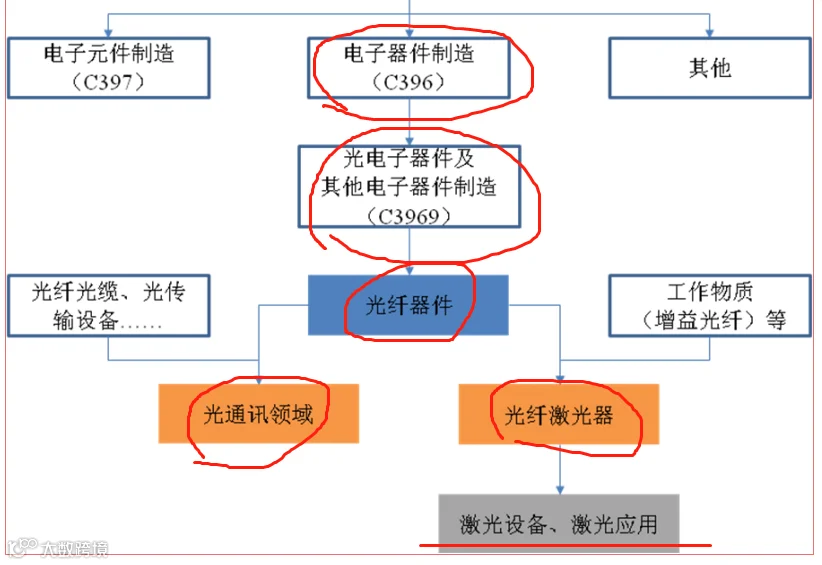

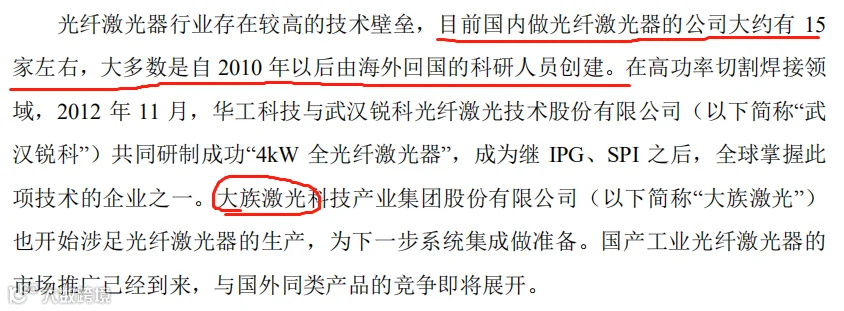

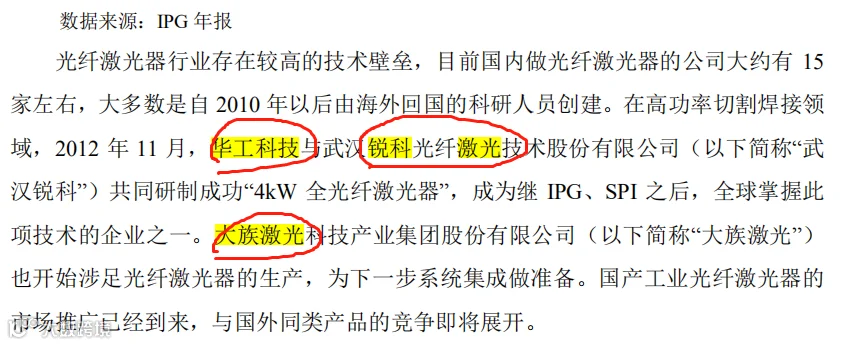

三家相关企业,华工科技,锐科激光,大族激光

市场规格不大。

220亿的市值。

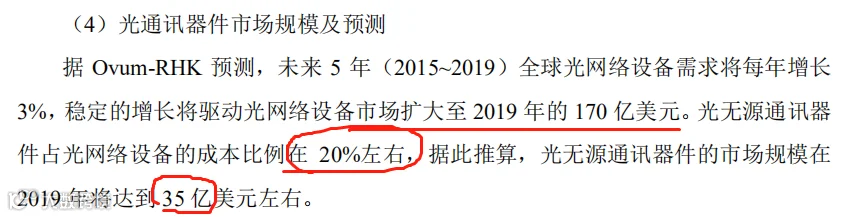

那光库科技就是在努力,市场也就是35亿加之前的不足10亿,45亿的市场也就是不足300亿,而且,还有其他的公司在做,所占的比例又有多少?

再看几个公司的估值水平,市盈率基本在60左右。

所以,光库科技,并不低估。空间一般。

从未来制造业的情况来看,要成本低,必须向工业4.0,未来还有5.0进发。高端制造,那激光是必不可少的。主要是服务于制作企业。

提 醒

———

读书不是为了雄辩和驳斥,也不是为了轻信和盲从,而是为了思考和权衡。

——培根

本公众号不论是转摘,或是读到的各类报告,亦或各类信息的截图标注,仅限于本人学习,不代表推荐,风险自负。

股市有风险,投资须谨慎