1.国内一半的配额内进口糖是中粮的,这块可以稳定吃到内外糖价差。

2.炼糖产能扩大,如果内外糖价差合适也可以赚一点辛苦钱。更重要的是有炼糖厂才能拿到更多配额。

3.背靠中粮集团全球范围内获取糖源能力更强,国内仓储物流体系最好,大客户更多。

4.期货团队专业,资金实力强,套保做的最好,锁定部分利润。可以多空身份切换,不是死多头一条路。

5.技术升级,提高制糖的毛利水平,比如高端精制糖、药用糖、糖果巧克力等。

6.番茄板块前景依旧广阔,把番茄单独拿出来看过一个消费&酱料类企业5亿+的净利润,并且具有成长性,应该给什么估值自己考虑下。

7.资产注入预期。

以上都是特殊盈利点,其他A股糖业股跟中糖不是同一个频道。缺点是短期业绩持续性具有争议。

中粮糖业四大板块贸易糖(150万吨)

、

加工糖

(

炼糖205万吨

)

、

自制糖100万吨(70+30)

、

番茄

贸易糖净利润6亿,加工糖净利润1.6亿,自制糖4.5亿,番茄2亿,合计14-15亿

在国内有13家自制糖厂其中5家蔗糖厂

,

8家甜菜糖厂

,

合计产能70万吨

(

蔗糖

、

甜菜6:4

)

。

在澳大利亚有1家制糖厂合计产能30万吨原糖

走高端化路线

,

提升精制糖品质以及开发细分领域产品例如药用

、

零食等

,

从而提升利润率

,

中粮也是在往这个方向努力

,

这不是一条平坦的路

,

既需要长远的战略规划又需要强大且持久的执行力

,

现阶段我不会对此抱有不切实际的幻想

。

如果内糖价维持6000-7000区间的话

,

保守预计自制糖部分可以贡献4-4.5亿元净利润

。

我国年食糖消费量1500万吨

,

其中300万吨是中糖生产加工

,

中糖自制糖产能100万吨

(

含tully

)

,

炼糖产能205万吨

,

上面这句基本符合实际

。

2023年中糖的总食糖经营量456万吨

,

多出来部分就是纯贸易糖了

,

大概150万吨

。

先说加工糖

,

也就是炼糖业务

,

中糖炼糖产能如下

:

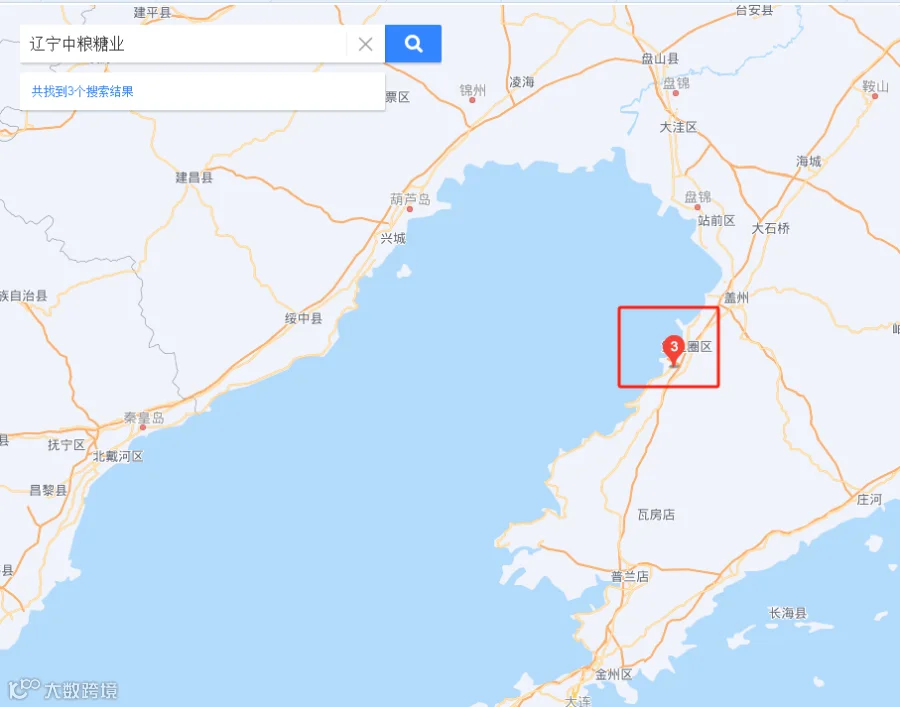

辽宁营口厂100万吨

(

合资

,

股权占比70%

)

;

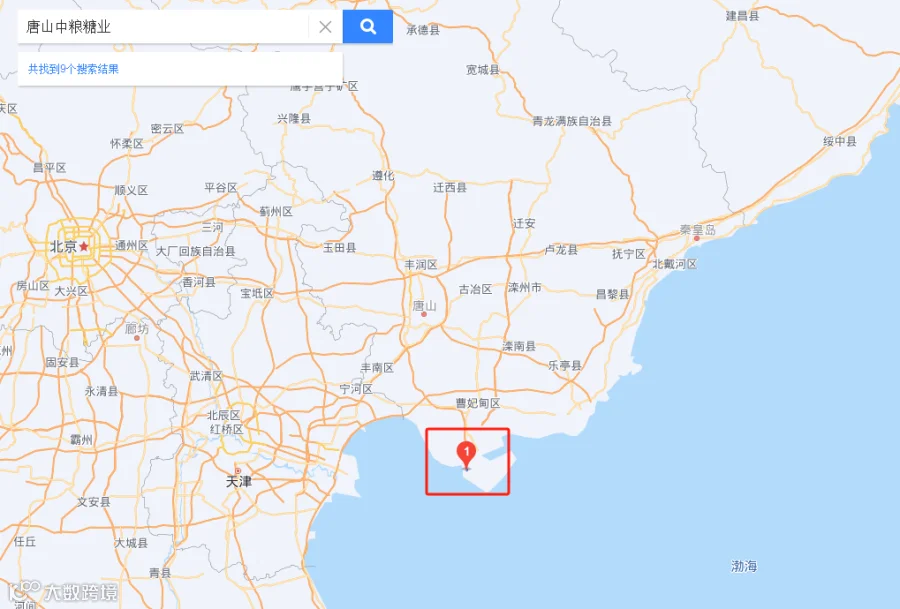

唐山曹妃甸厂一期50万吨

,

二期15万吨

,

合计65万吨

;

漳州厂50万吨

(

今年投产);

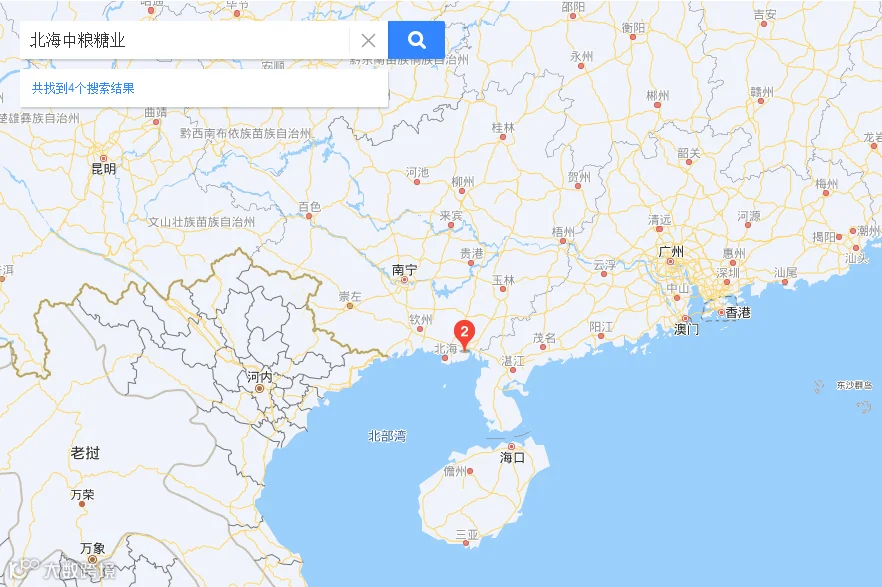

崇左厂20万吨

,

北海厂20万吨

;

其中崇左

、

北海主要是配套自制糖二步法

,

实际的港口炼糖产能2024年将达到215万吨

。

我国食糖缺口长期存在

,

且国内自制糖成本远高于世界主要产糖国

,

进口食糖是刚性需求

。

由于糖本身是重要的战略物资

,

我国又不可能完全开放进口让国外低成本白糖摧毁我国的制糖产业

。

原因很简单

,

万一有战争

,

贸易航线断了

,

国内无糖可用

。

因此我国通过关税手段

,

即配额制度

,

每年194.5万吨配额进口糖

,

进口税率15%

,

配额外进口税率50%

,

调控进口糖的成本

,

使国内自制糖产业有生存空间

。

有朋友会问

,

我国作为发达国家粉碎机

,

攻克一个产业那个产业成本基本能做到全球最低

,

为啥糖自制成本降不下来呢

?

我的回答是

,

因为制糖产业太低端了

,

从古至今无非就是把甘蔗

、

甜菜榨汁炼化

,

最大的成本就是农作物本身

,

这一块的成本再怎么努力也拼不过巴西

,

人家天然适合种甘蔗

。

除非真到迫不得以

,

国家用行政手段保障糖料作物种植面积

,

否则在基本和平的环境下

,

我国将长期进口食糖

。

加工糖业务净利润非常稳定

,

辽宁厂基本每年0.8-1个亿

(

扣除少数股东权益

)

,

唐山厂基本每年0.3-0.4亿

,

今年漳州厂投产

,

前期效益估计不高预计0.3亿

,

未来稳定下来预计0.5亿

。

因此炼糖板块2024年预计贡献净利润1.6亿元左右

。

贸易糖就说这些吧

,

2023年这个板块贡献了近10亿净利润

,

这也是中糖业绩爆发的最重要原因

,

往年在3-6亿之间

。

2024年

,

对于这个沙盒我倾向于保守预期

,

6-7个亿就很满足了

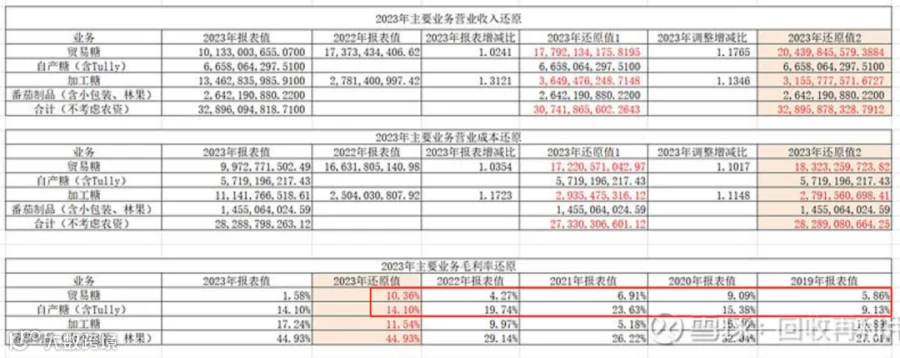

从球友回收再利用还原后的数据中可以看出,贸易糖在近几年毛利相对高,24年回落也是正常的,自产相对稳定,可期的还是番茄,毛利高。

基于一个好的商业模式(好生意)(定性)之下,再进行财报的长期跟踪、分析才更加有意义。

(深度理解好生意之下的资产,成长,供需,负债,分红等情况)

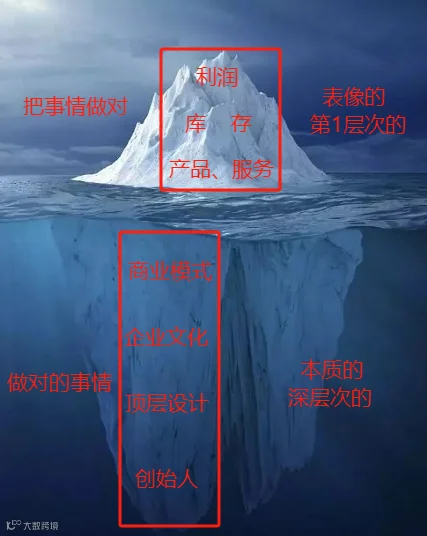

大道的理念:把做对的事情放到第1位,而绝大多数人却把事情做对放到了第1位。

Life is like a snowball. The important thing is finding wet snow and a really long hill.

——Warren Buffet