2025 年核心经营数据与资产对标分析

一、核心经营数据与主营产品对标

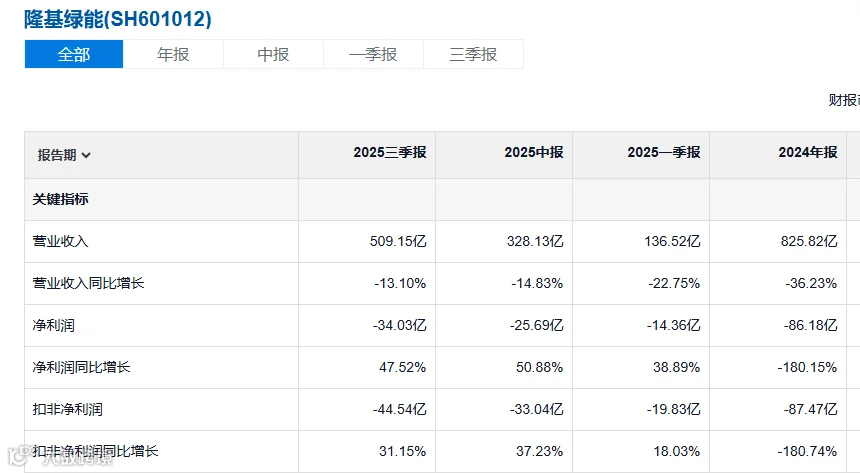

(一)营收与利润对标(单位:人民币,数据截至2025年披露口径)

指标 |

TCL中环([002129.SZ](002129.SZ)) |

隆基绿能([601012.SH](601012.SH)) |

|---|---|---|

2024年完整年报 |

营业总收入284.19亿元,归母净利润亏损98.18亿元 |

营业总收入893.42亿元,归母净利润亏损86.20亿元 |

2025年三季报 |

营业总收入215.72亿元,归母净利润亏损57.77亿元 |

营业总收入509.15亿元,归母净利润亏损34.03亿元 |

2025年业绩预告 |

全年归母净利润亏损82亿-96亿元,亏损幅度同比收窄 |

暂未发布全年正式预告,前三季度连续两个季度减亏,经营现金流转正 |

(二)核心主营产品与业务结构

TCL中环:双轮驱动,上游重资产环节为绝对核心

核心支柱:光伏单晶硅片(G12大尺寸硅片全球市占率第一,产能约200GW),贡献超70%营收,是全球第二大光伏硅片厂商;

第二增长曲线:半导体硅材料(区熔硅片国内市占率超80%,12英寸硅片产能70万片/月,国内市占率第一),贡献约20%营收,毛利率稳定在19%以上,是国内半导体硅片国产化龙头;

配套业务:光伏电池及组件(产能约24GW,出货量未进入全球前十,规模较小)、光伏电站运营等。

隆基绿能:垂直一体化全产业链布局,下游环节占比更高

全产业链覆盖:单晶硅片、电池片、光伏组件全环节布局,组件出货量稳居全球前二,是全球最大的光伏一体化厂商;

收入结构:组件及电池业务贡献超70%营收,硅片以自用为主(自供率75%),外销占比不足45%,2024年硅片产量106.3GW,外销仅46.6GW;

差异化布局:BC电池组件(HPBC2.0量产效率行业领先,2025年末自有产能将达50GW)、分布式/地面光伏解决方案、氢能装备等。

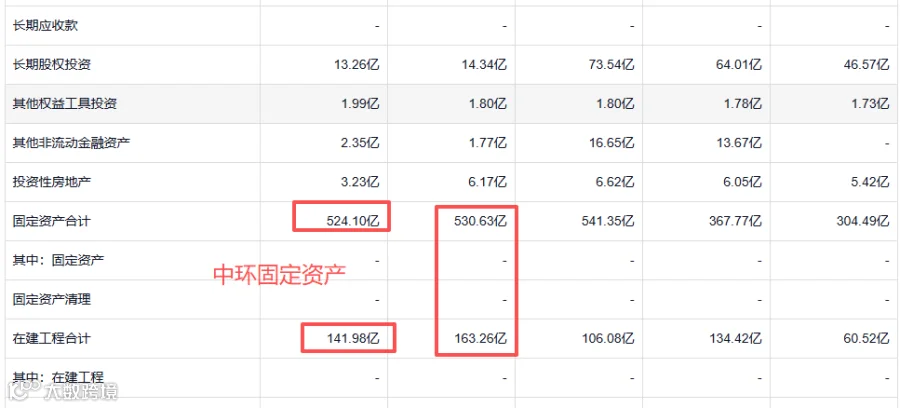

二、固定资产与在建工程核心数据对标

截至2025年三季报/中报披露的核心资产数据:

指标 |

TCL中环 |

隆基绿能 |

核心差异 |

|---|---|---|---|

固定资产账面净值 |

2025年中报537亿元,2025年三季报约510亿元 |

2025年三季报364.14亿元 |

中环固定资产规模较隆基高约40% |

在建工程余额 |

2025年中报131.9亿元,2025年三季报约110亿元 |

2025年三季报51.23亿元 |

中环在建工程规模较隆基高约115% |

非流动资产占总资产比例 |

2025年三季报72.8% |

2025年三季报42.1% |

中环重资产属性远强于隆基 |

三、固定资产规模悬殊的核心原因

1. 产业链定位与业务结构的本质差异(核心原因)

TCL中环的业务天然是“双重重资产”:

光伏硅片是光伏产业链中资本开支密度最高的环节之一,单位GW硅片产能固定资产投资约4-5亿元,远高于组件环节的1-1.5亿元/GW;同时,半导体硅片是典型的“高壁垒、高资本开支”赛道,12英寸半导体硅片单位产能的投资额是光伏硅片的10倍以上,这部分重资产是隆基完全没有的布局。

中环超80%的营收和几乎全部固定资产,都集中在硅片(光伏+半导体)这两个重资产环节,且产能几乎全部自建,资产全部体现在表内。

隆基绿能的资产结构被一体化摊薄:

隆基采用“硅片-电池-组件”垂直一体化布局,组件环节固定资产密度极低,且贡献了超70%的营收,大幅拉低了整体固定资产占比;同时,隆基的硅片产能以自用为主,无需像中环一样为外销市场大规模建设冗余产能,硅片产能规模与固定资产投入天然低于中环。

此外,隆基在组件环节大量采用合资、外协代工模式,海外工厂多为合资共建,大量产能对应的固定资产不在上市公司表内,进一步降低了账面固定资产规模。

2. 行业周期下的产能扩张节奏完全相反

TCL中环:行业下行期逆势激进扩产

2022年以来光伏行业进入产能过剩周期,多数厂商收缩资本开支,但中环持续加码扩产:固定资产从2022年的409亿元增长至2025年的超500亿元,同时持续推进宁夏六期50GW G12硅片、沙特20GW晶体晶片工厂、菲律宾5GW BC组件、12英寸半导体硅片等项目,100多亿在建工程均为新增产能投入。

其核心逻辑是行业底部逆周期扩产,通过规模优势和技术迭代(大尺寸、N型硅片)淘汰中小厂商,提升全球市占率。

隆基绿能:周期底部收缩扩产,优化产能结构

2024年起隆基全面调整战略,停止常规产能的大规模扩张,聚焦BC电池等先进产能的迭代,同时大规模处置、出清落后的PERC电池、小尺寸硅片产能,账面固定资产因处置和折旧持续降低;其在建工程仅为BC电池产能的升级改造,规模远低于中环的全产业链逆势扩产。

3. 折旧政策与资产处置的差异

两家公司机器设备的会计折旧年限均为5-10年、残值率5%,但实际执行口径有明显差异:

隆基的实际折旧年限更短,年折旧率更高,对落后产能的减值计提和资产处置更果断,持续出清低效资产,账面固定资产净值被快速折旧稀释;

中环折旧政策相对平缓,对产能的处置和减值计提更为谨慎,同时新增产能持续转固,账面固定资产原值和净值持续走高,且截至2025年尚未对大规模硅片产能计提大额固定资产减值。

四、中环高固定资产+高在建工程的合理性分析

(一)具备合理性的核心逻辑

业务属性决定了重资产的必然性

光伏硅片+半导体硅片的双赛道布局,天然决定了其高固定资产、高资本开支的属性。半导体硅片作为国产替代的核心赛道,长期资本开支具备战略价值,其技术壁垒和客户认证周期长,一旦产能落地并通过认证,将形成长期稳定的盈利和护城河,这部分固定资产投入并非无效扩张。

同时,中环的扩产聚焦G12大尺寸、N型硅片等先进产能,并非落后产能的重复建设,符合行业技术迭代方向,具备长期合理性。

逆周期扩张的行业逻辑成立

光伏行业具有强周期属性,行业底部逆周期扩产是头部厂商提升市占率的经典策略。当前光伏行业产能过剩,中小厂商现金流断裂、无力扩产,中环逆势扩产若能顺利落地,可在行业复苏期快速抢占市场份额,形成规模效应和成本优势,这一战略在过往的光伏周期中被多次验证。

(二)显著的风险与不合理性

产能消化与盈利兑现能力严重不足

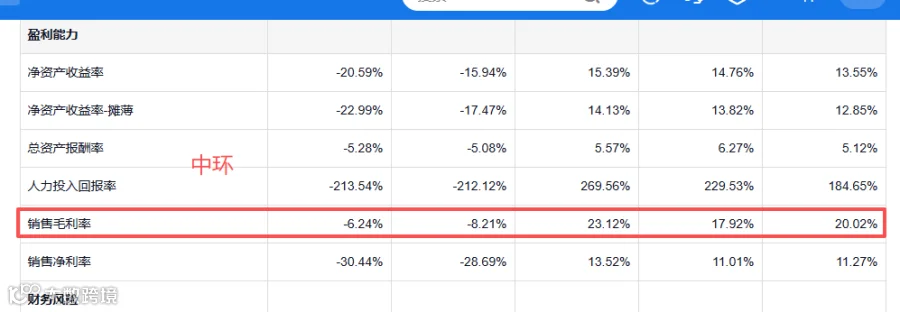

2024年以来,一体化厂商硅片自供率持续提升,对外购硅片的需求大幅下滑,同时双良、高景等新玩家持续蚕食市场份额,中环硅片市占率从2023年的23.4%下滑至2024年的18.9%;叠加硅片价格战持续,公司光伏业务毛利率连续两年为负,产能利用率不足,大额固定资产的折旧持续吞噬利润,连续两年巨额亏损,资产的盈利性严重不足。

极高的财务风险与减值风险

截至2025年三季报,中环资产负债率达67.49%,有息负债规模超600亿元,财务费用高企,而经营现金流仅勉强为正,逆势扩产高度依赖债务融资,现金流压力极大。

同时,行业产能过剩背景下,若硅片价格长期维持低位,公司产能持续闲置,500多亿固定资产将面临极大的减值风险,一旦计提大额减值,将进一步加剧公司亏损和财务风险。

战略落地的不确定性极高

公司组件环节布局严重落后,无法像隆基一样通过一体化消化自身硅片产能;半导体业务虽增长快,但规模较小,无法抵消光伏业务的巨额亏损;海外产能建设面临地缘政治、供应链、客户拓展等多重不确定性,100多亿在建工程能否顺利转固、转固后能否实现盈利,均存在极大的不确定性。

总结

两家公司固定资产的悬殊差异,本质是产业链定位、战略选择、业务结构的根本不同,而非财务处理的异常。中环的高固定资产和高在建工程,符合其“硅片双赛道龙头+逆周期扩张”的战略定位,在业务属性和行业逻辑上具备一定合理性;但在行业产能严重过剩、公司持续巨额亏损、现金流承压的背景下,其激进扩产的合理性大幅减弱,面临极高的资产减值、债务违约和产能闲置风险,战略落地的不确定性是当前最大的投资隐患。